Rozdíl mezi zabezpečenou a nezajištěnou kreditní kartou

Zabezpečená kreditní karta je druh kreditních karet poskytovaných jejich kupujícím pouze na základě dostupnosti některého finančního bankovnictví ve formě zajištění před tím, než je vlastní. Tento kolaterál, jak název napovídá, poskytuje vrstvu zabezpečení pouze v případě výchozí. zde budeme diskutovat o rozdílu mezi zabezpečenou a nezajištěnou kreditní kartou.

Nezajištěná kreditní karta je poskytována jejím kupujícím bez jakéhokoli závazku zajištění a je snadněji dostupná lidem obecně. Nezajištěné karty jsou součástí trhu rizikových hypoték.

Dlužníci obou zajištěných vs nezajištěných kreditních karet je mohou využít ve všech prodejnách a na místech, kde jsou přijatelné. Mají úvěrové limity, které držiteli karty poskytují výdajový limit, a je třeba je splácet, aby se udrželo dobré kreditní skóre.

Srovnání mezi hlavami mezi zabezpečenými a nezajištěnými kreditními kartami (infografika)

Níže je uveden osm největších rozdílů mezi zabezpečenou a nezajištěnou kreditní kartou

Klíčové rozdíly mezi zabezpečenou a nezajištěnou kreditní kartou

Obě zabezpečené vs nezajištěné kreditní karty jsou na trhu populární volbou; pojďme diskutovat o některých hlavních rozdílech mezi zajištěnými a nezajištěnými kreditními kartami

- Klíčovým prvkem definujícím každou z kreditních karet je vkladatelský kolaterál, který je fixní pro typ nabízené karty. Tím se liší zabezpečená kreditní karta od ostatních standardních karet, které lze zakoupit. Úvěrový limit, o který zákazník usiluje v případě zajištěné kreditní karty, musí udržet minimum tohoto vkladu nebo jiného zajištění alespoň rovnocenné stejnému limitu. Tento kolaterál se použije pouze v případě poslední instance, nikoli pro pravidelné měsíční platby úvěrových poukázek.

- Mnoho zákazníků chce využít zabezpečenou kreditní kartu ke zlepšení svých kreditních skóre. Vzhledem k tomu, že šance na selhání a selhání při splacení jsou nižší, držitel karty končí splněním požadavků na účet kreditní karty. V případě nezajištěných kreditních karet, protože nemusíte spáchat žádný kolaterál, to znamená, že věřitel již vyhodnotil vaši kreditní historii a je přesvědčen o vaší schopnosti splácet.

- Existuje mnoho zákazníků, kteří chtějí využívat nezajištěné kreditní karty, protože chtějí rozšířit své kreditní limity. Vedení vkladu jako zálohy jim neumožňuje často zvyšovat své kreditní limity. Chtějí také použít stejné množství vkladu jako termínovaný vklad, což jim může přinést určité výnosy a ne ležet nečinně. V případě zajištěných kreditních karet lze úvěrový limit prodloužit, pokud jsou pravidelně prováděny kladné platby, přičemž vklad zůstává nedotčen.

- V případě pravidelných pozitivních plateb vůči zabezpečené kreditní kartě existuje šance, že banka nabízí upgrade na dvě možnosti - zvýšení kreditního limitu nebo převod karty na nezajištěnou kreditní kartu. Pokud provedete upgrade na nezajištěnou kartu, znamenalo by to, že celá částka kauce nebo celá záruka budou vráceny držiteli karty.

Srovnávací tabulka zajištěných vs nezajištěných kreditních karet

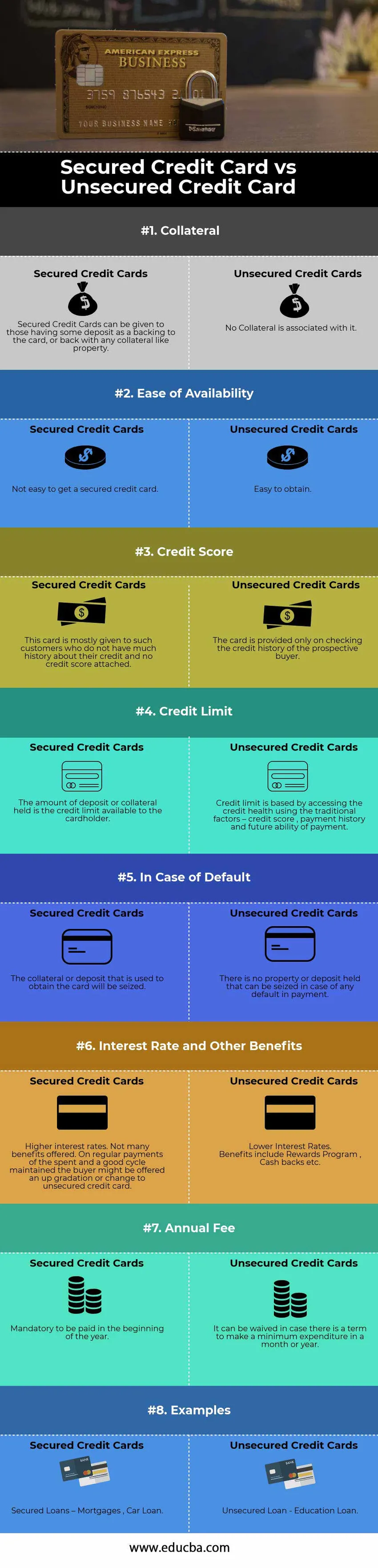

Níže je 8 nejvyšších srovnání mezi zabezpečenou a nezajištěnou kreditní kartou

| Základ srovnání mezi zajištěnými vs nezajištěnými kreditními kartami | Zabezpečené kreditní karty | Nezajištěné kreditní karty |

| Vedlejší | Zabezpečené kreditní karty mohou být poskytnuty těm, kteří mají nějaký vklad jako zálohu na kartu nebo zpět s jakýmkoli zajištěním, jako je majetek. | S tím není spojen žádný kolaterál |

| Snadná dostupnost | Získat zabezpečenou kreditní kartu není snadné. | Snadné získání |

| Kreditní skóre | Tato karta je většinou dána zákazníkům, kteří nemají o historii svého kreditu příliš mnoho a nemají připojené kreditní skóre. | Karta je poskytována pouze při kontrole úvěrové historie potenciálního kupujícího |

| Úvěrový limit | Výše vkladu nebo kolaterálu je kreditní limit, který má držitel karty k dispozici | Úvěrový limit je založen na přístupu ke zdravotnímu stavu pomocí tradičních faktorů - kreditní skóre, platební historie a budoucí platební schopnost |

| V případě výchozí | Zajištění nebo vklad použitý k získání karty bude zabaven | Neexistuje žádný majetek ani vklad, který lze zabavit v případě prodlení s platbou. |

| Úroková sazba a další výhody | Vyšší úrokové sazby. Není nabízeno mnoho výhod. Při pravidelných platbách utracených a udržovaných dobrých cyklech může být kupujícímu nabídnuto upgradu nebo změna na nezajištěnou kreditní kartu | Nižší úrokové sazby.

Mezi výhody patří program odměn, vrácení peněz atd. |

| Roční poplatek | Povinná k zaplacení na začátku roku | V případě, že existuje lhůta k provedení minimálních výdajů za měsíc nebo rok, může se od ní upustit |

| Příklady | Zabezpečené půjčky - hypotéky, půjčka na auto | Nezajištěný úvěr - vzdělávací půjčka |

Závěr

Kreditní karty jsou jedním z nejlepších způsobů, jak udržet dobré kreditní skóre. Jedním z možných způsobů je udržení poměru využití úvěru - poměr zůstatku kreditní karty k limitu kreditní karty. V zásadě měří výši použitého úvěrového limitu.

Zabezpečené kreditní karty vyžadují kauci; jsou však nejbezpečnější ve srovnání s nezajištěnou kreditní možností. Poskytuje způsob, jak zlepšit úvěrové skóre, a tím i svou důvěryhodnost na trhu, provedením včasných plateb za splatnou částku. V případě, že máte vynikající kreditní skóre, můžete se rozhodnout nebo pokračovat v nezabezpečených kreditních kartách. Máte-li však spravedlivé kreditní skóre, budete mít stále nárok na nezajištěnou kartu, ale úrokové sazby za dané období se stanou nepříznivými a snadnost vlastnit vyčerpání.

Doporučené články

Toto byl průvodce největším rozdílem mezi zabezpečenou a nezajištěnou kreditní kartou. Zde také diskutujeme klíčové rozdíly mezi zabezpečenými a nezajištěnými kreditními kartami s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích.

- Porovnání odpovědnosti vs náklady

- Rozdíly mezi zásobami a zásobami

- Ekonomika vs finance - hlavní rozdíly

- Peněžní trh vs. kapitálový trh