Co je skutečná úroková sazba?

Je to indikátor kupní síly peněz v ekonomice. Zohledňuje účinky inflace na nominální úrokové sazby. Například banka může na svém spořicím účtu nabízet 4% úrokovou sazbu, ale pokud je míra inflace 5%, pak investor skutečně ztrácí své peníze o 1% ročně. Zde je 4% nominální úroková sazba a -1% skutečná úroková sazba. Z toho vyplývá význam skutečné úrokové sazby, která pomáhá při analýze skutečné návratnosti investic ve srovnání s nominálními úrokovými sazbami, které jsou zavádějící, protože většinou poskytují neúplný obraz. Zjednodušeně řečeno, skutečnou úrokovou sazbu lze měřit výpočtem současné míry inflace a odečtením od bezrizikových investic, jako jsou státní dluhopisy.

Reálná úroková sazba

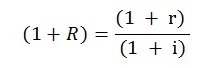

V matematické podobě je vzorec následující:

Kde,

- R = skutečná úroková sazba

- r = nominální úroková sazba

- i = míra inflace

Toto je vzorec reálné úrokové sazby, který se používá téměř ve všech finančních výpočtech a analýzách a je jednodušší a cca. Vzorec je používán častěji, ilustrovaný takto:

Reálná úroková míra = nominální úroková míra - míra inflace

Tento vzorec poskytuje přímý a lepší obraz o dvou úrokových sazbách a jejich vztahu.

Příklad skutečné úrokové sazby

Níže je uveden příklad skutečné úrokové sazby:

Příklad č. 1

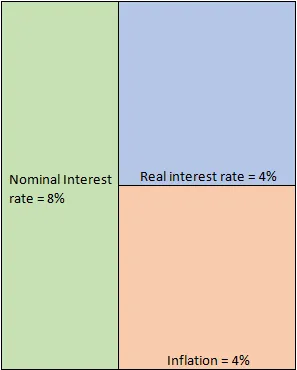

Předpokládejme, že investujete 1 milion dolarů do podnikového vkladu po dobu 10 let, což slibuje 8% úrokovou sazbu ročně. V ideálním případě to je míra, za kterou můžete očekávat růst svých peněz. Jedná se však pouze o hypotetický scénář, protože je třeba zohlednit příslušnou míru inflace. Pro jednoduchost předpokládejme, že po dobu 10 let byla konstantní míra inflace 4%. Tato inflace účinně jedí vaše peníze, protože vám mohla být slíbena návratnost 8%, ale kupní síla těchto peněz se meziročně snižuje o 4%. Skutečný zájem o vaši investici je tedy pouze 4%, jak vyplývá z níže uvedené rovnice.

- Reálná úroková míra = nominální úroková míra - míra inflace = 8% - 4% = 4%

Schematicky může být znázorněno jako:

Důsledky

Za normálních okolností je v rostoucí ekonomice reálná úroková sazba (RIR) pozitivní. To v podstatě znamená, že ekonomika neustále a účinně čelí účinkům inflace. V našem příkladu, i když inflace byla 4%, to bylo stále zvládnutelné, protože jsme získali 8% návratnost investic. Centrální banky mají větší zájem o RIR ve srovnání s nominálními úrokovými sazbami. Jednoduše, protože je to ve skutečnosti lepší míra kupní síly lidí.

Vysoký RIR je podporován dluhovými investory. Je tomu tak proto, že v takovém případě mají jistotu lepší návratnosti svých investic, aniž by podstoupili jakékoli další riziko. Pro akciové investory je však tento scénář úplně odlišný, protože vyšší úrokové sazby zvyšují náklady na půjčky pro podniky. To narušuje pákovou rovnováhu, která vyvíjí tlak na zisky, výdělky na akcii a nakonec cenu akcií. Také z důvodu vyšších sazeb je více lidí ochotných vybírat své peníze z akciových trhů a zaparkovat je v méně rizikových dluhových nástrojích, což nakonec sníží počet kupujících a zvýší prodejce. To také zvyšuje tlak na ceny akcií. V tomto případě musí centrální banky jednat a udržovat rovnováhu, jinak zasáhne tempo růstu ekonomiky.

Na rozdíl od těchto scénářů může nastat případ, kdy jsou RIR negativní. To je docela děsivé, protože to naznačuje, že hospodářský růst není schopen čelit inflaci a kupní síla peněz meziročně klesá. To by mohlo mít katastrofický účinek, protože lidé se zdrží vkladů a banky nebudou mít žádné peníze na zapůjčení. To povede k likviditě a úvěrové krizi a náklady na půjčky se zvýší u podniků, které budou mít vliv na dynamiku růstu. Záporné reálné úrokové sazby navíc odrazí nejen zahraniční investory, ale také domácí investory, kteří nyní hledají investiční příležitosti jinde. Všechny tyto faktory nakonec dále ovlivní růst ekonomiky, což povede k začarovanému kruhu.

Je nezbytné, aby investor pochopil rozdíl mezi skutečnou úrokovou sazbou a nominální sazbou. Pomáhá to pochopit, zda investice stojí za to investovat nebo ne. Na makroskopické úrovni pomáhá při určování, zda jsou čísla růstu HDP tak dobrá, jak vypadají na papíře. Zvažte například rozvojovou ekonomiku, která má tempo růstu HDP 8%. Ve srovnání s vyspělými ekonomikami, kde růst stagnoval, to vypadá slibně a HDP roste paušálně o 1–2%. Globální i tuzemští investoři by chtěli investovat své peníze do rozvíjející se ekonomiky v očekávání lepší návratnosti investic. Je tu však háček. Co když jsou také míry inflace příliš vysoké, říkají 7%. Nyní, když je tato vysoká míra růstu kombinována s vysokou mírou inflace, je efektivní úroková míra pouze 1%. To zcela mění situaci, protože efektivní návratnost investic je velmi nízká. I když to z krátkodobého hlediska nemusí mít vliv na globální investory, domácí investoři se určitě vyhýbají. Vzali by své peníze a hledali příležitosti jinde. V dlouhodobém horizontu to ovlivní tok peněz v ekonomice, protože lidé se budou zdržovat vkladů v bankách, což povede k likviditní krizi, která bude mít dopad na dynamiku růstu a začne se odrážet v podnikových rozvahách a nakonec ovlivňovat cyklus ekonomického růstu.

Závěr - skutečná úroková sazba

Jak bylo vysvětleno dříve, je jasné, jak mohou být nominální úrokové sazby zavádějící. Na druhou stranu poskytuje RIR lepší obraz, čímž pomáhá neúplné finanční analýze a výpočtu vnitřní míry návratnosti. Investor by se měl vždy podívat na skutečný zájem, aby pochopil, zda je nějaký finanční nástroj atraktivní a splňuje své investiční cíle. Nominální úroková sazba je spíše o investování za jejich nominální hodnotu, zatímco skutečné úrokové sazby jsou spíše o čtení mezi řádky.

Doporučené články

Toto byl průvodce skutečnou úrokovou sazbou. Zde diskutujeme, jak vypočítat RIR pomocí vzorce spolu s praktickým příkladem. Další informace naleznete také v následujících článcích -

- Rozdíly nominálního HDP oproti reálnému HDP

- Účetnictví vs finanční řízení - srovnání

- Nákup aktiv vs nákup akcií - rozdíly

- Rozdíl mezi finančními a ekonomickými

- Úrok vs dividenda Top 8 klíčových rozdílů, které byste měli vědět