Úvod do finanční analýzy Příklad

Příkladem finanční analýzy je zkoumání hospodářských výsledků a finančních zpráv s cílem porozumět výkonnosti účetní jednotky. Analýza zahrnuje aspekty ziskovosti, likvidity a solventnosti podniku. To zase pomáhá rozhodovat o investování, politice nebo určování budoucího stavu činnosti. Analýza může probíhat v podnikovém financování nebo v investičním financování. Firemní finance se zabývají NPV, IRR výpočtem budoucího projektu, zatímco analýza investičního financování se zabývá porozuměním konkurenční výhody v investování mezi spoustou konkurenčních firem pro investora.

Finanční analýza existuje v různých formách a některé z forem jsou diskutovány níže:

Příklady finanční analýzy (s šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu finanční analýzy.

Tuto šablonu finanční analýzy si můžete stáhnout zde - příklad šablony finanční analýzy ExcelPříklad finanční analýzy č. 1 - analýza poměru likvidity

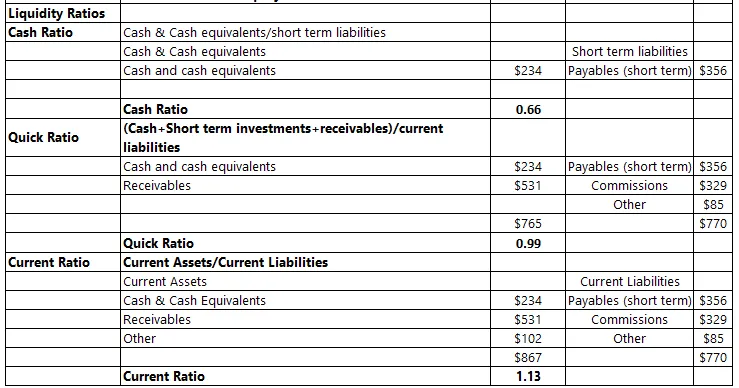

Je to míra včasnosti, s jakou by účetní jednotka byla schopna zbavit se svých bezprostředních závazků. Důvěryhodnost účetní jednotky závisí na tom, jak počet likvidních aktiv má. Nepříznivý poměr by znamenal nejistotu, pokud jde o plnění externích závazků, a tím vyvolával otázky o jeho budoucnosti.

Tato poměrová analýza by však měla být považována za platební cyklus účetní jednotky a sezónní výkyvy. Například - pokud probíhá platební cyklus, hotovost u účetní jednotky by byla zjevně nízká, což by neposkytovalo správný obrázek o finanční situaci. Poměry mohou být následujícího druhu

Poměr hotovosti

- Cash Ratio porovnává částku hotovosti s okamžitými krátkodobými závazky. Pokud by se dnes podnik rozpadl, byla by hotovost přiměřená k pokrytí krátkodobých závazků, které v tomto okamžiku má?

Rychlý poměr

- Rychlý poměr je míra hotovosti a budoucích peněz, které mají být přijaty (pohledávky za dlužníky) k splacení krátkodobých závazků, které má firma. Rychlá aktiva zahrnují aktiva, která lze převést na hotovost do 90 dnů. Tento poměr udává schopnost firmy pokrýt své závazky z odpovědnosti, aniž by se uchýlila k dlouhodobým aktivům. Čím více je poměr, tím lepší je schopnost firmy pokrýt se předvídatelnými závazky

Současný poměr

- Měří oběžná aktiva, která má firma proti zaplacení krátkodobých závazků. Proud by zde znamenal buď převoditelný na hotovost v příštím roce, nebo splatnost v příštím roce. Jedním z nejdůležitějších ukazatelů je podívat se na likviditní schopnost koncernu.

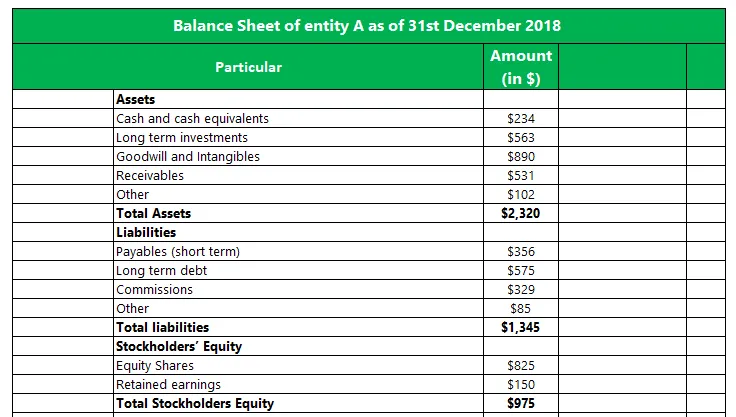

Níže uvedený příklad se zaměřuje na entitu A a stanovení poměrů likvidity pro určitý čas:

Příklad finanční analýzy č. 2 - analýza trendů

Tento nástroj vykresluje výkon dané proměnné v časovém období, aby zjistil různé rysy, předpověděl budoucí postup a tkalcovské metody kolem něj s ohledem na takový trend, který bude pokračovat v blízké budoucnosti.

Například: pokud zisk, který je předmětem zájmu, každoročně klesá přibližně o 5%, je důvod kontrolovat faktory, které takový pohyb ovlivňují. Mohlo by to být způsobeno vnějšími faktory, jako je změna tržních podmínek, nebo by mohla být poháněna interními situacemi, jako je zvýšení nákladů nebo snížení výnosů. Nejprve nám analýza trendů řekne příčinu a poté naznačí, zda by takové hnutí pokračovalo i v budoucnosti. Pokud je po analýze zjištěno, že vnitřní faktory mají s pohybem jen velmi málo a že je mimo kontrolu firmy, musí být přijata opatření k zajištění toho, aby byl nepříznivý pohyb minimální. To by mohlo zahrnovat výdaje na určitá nová aktiva nebo změnit stávající procesy.

Obecně je analýza trendů znázorněna čárovými grafy, které jsou dobrým vizuálním médiem k pochopení změn, ke kterým dochází v průběhu období.

Příklad finanční analýzy č. 3 - Analýza míry návratnosti

To se obvykle používá v případě rozhodovacího procesu při nákupu kapitálu. Míra návratnosti je měřítkem zvýšení výnosů, které nové aktivum poskytne nad náklady, které na něj vzniknou. Tuto analýzu lze provést ve dvou fázích:

Předběžný nákup: To by naznačovalo očekávané výnosy, které by aktivum přineslo po určitou dobu. Pokud jsou výnosy vyšší než náklady vynaložené na diskontování při stanovené míře návratnosti, vyplatí se investovat do aktiva.

Post-buy: Poté, co je aktivum použito ve výrobě, může management chtít provést post facto analýzu toho, jak aktivum přináší, a porovnat ho s očekáváním, že by z aktiva mohlo mít původně. V případě, že výnos neodpovídá známce, by se vedení mohlo rozhodnout, že se pravděpodobně rozhodne jej prodat za současnou tržní cenu, a přijít s alternativním řešením, které by mohlo pomoci dosáhnout lepších výnosů.

Závěr

Finanční analýza je důležitá pro rozhodování, ať už pro řízení nebo pro potenciální investory. Pomáhá porozumět současnému zdraví subjektu a zjednodušuje srovnání mezi subjekty stejného odvětví. Mohly by být také vytvořeny budoucí prognózy, které pomohou vedení při rozhodování.

Analýza podléhá časovému období, ve kterém se provádí. Mnohokrát může účetní jednotka procházet dočasnou krizí. Analýza v tomto bodě bude nepříznivě nakreslena. Také vzhledem k tomu, jak se účetní jednotka v minulosti chovala, nemusí být nutně nejlepším ukazatelem toho, jak se bude v budoucnu chovat.

Doporučené články

Toto je průvodce příkladem finanční analýzy. Zde diskutujeme úvod a praktický příklad analýzy poměru likvidity, analýzy trendů, analýzy míry návratnosti spolu s podrobným vysvětlením a stahovatelnou šablonou Excel. Další informace naleznete také v dalších navrhovaných článcích -

- Příklad potvrzujícího zkreslení

- Příklad fixních nákladů

- Příklad vertikální integrace

- Příklady vlastního kapitálu