Formule kapitálové přiměřenosti (obsah)

- Formule kapitálové přiměřenosti

- Kalkulačka poměru kapitálové přiměřenosti

- Vzorec poměr kapitálové přiměřenosti v Excelu (s šablonou Excel)

Formule kapitálové přiměřenosti

Ukazatel kapitálové přiměřenosti je procento přiměřené částky, která má být zachována, aby mohly řešit rizikovou situaci bank. Toto je popisováno jako štít pro banku k vyrytí jeho ztrát dříve, než se stane insolventní. To je upraveno Basilejským výborem pro bankovní dohled, což je mezinárodní regulační smlouva. Skládá se z kapitálu Tier-1, Tier -2 Capital. Jedná se o poměr kapitálu k rizikově váženým aktivům, který se také nazývá poměr kapitálu k rizikově váženým aktivům (CRAR). To podporuje stabilitu a chrání akcionáře a banky a udržuje banky udržitelné, když se setká s určitou rizikovou situací. Částka kapitálu Tier-1 má zařadit ztráty, aniž by došlo k zániku banky. Kapitál Tier -2 má zařadit ztráty, když je banka v závěrečné situaci. Kapitál Tier -2 však vkladatelům neposkytuje velkou ochranu. Kapitálová přiměřenost se vypočítá pomocí následujícího vzorce.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Příklady vzorce kapitálové přiměřenosti

Vezměme si příklad, abychom lépe pochopili výpočet vzorce kapitálové přiměřenosti.

Tuto šablonu poměru kapitálové přiměřenosti si můžete stáhnout zde - šablonu poměru kapitálové přiměřenostiVzorec poměr kapitálové přiměřenosti - příklad č. 1

Banka ABC má kapitál Tier -1 ve výši R 40000000 a kapitál Tier -2 ve výši R 10000000. Rizikově vážená aktiva jsou v hodnotě R 000 000. Nyní vypočítejme poměr kapitálové přiměřenosti.

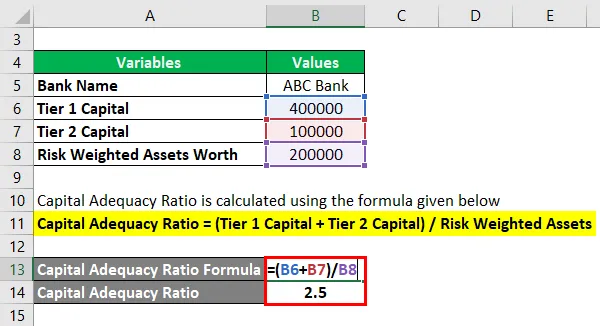

Ukazatel kapitálové přiměřenosti se vypočítá pomocí vzorce uvedeného níže

Kapitálová přiměřenost = (kapitál třídy 1 + kapitál třídy 2) / rizikově vážená aktiva

- Kapitálová přiměřenost = (400000 + 100000) / 200000

- Kapitálová přiměřenost = 2, 5

Což ukazuje špatný poměr kapitálové přiměřenosti udržovaný společností ABC.

Vzorec poměr kapitálové přiměřenosti - Příklad č. 2

Vezměme si praktický příklad CAR pro HDFC Bank. Uvažujme, že hodnota kapitálu Tier -1 je Rs.190000000.00 a hodnota kapitálu Tier-2 Rs 60000000 a hodnota rizikově vážených aktiv je vyhodnocena jako Rs.15151515.20. Nyní vypočítejme poměr kapitálové přiměřenosti.

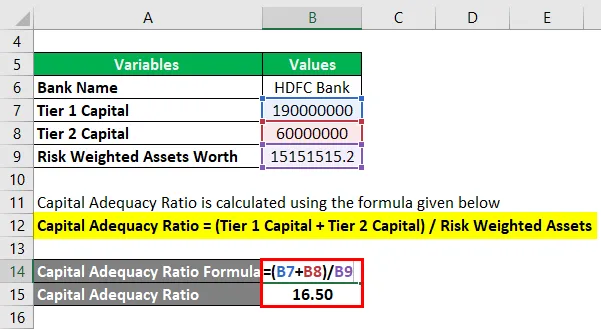

Ukazatel kapitálové přiměřenosti se vypočítá pomocí vzorce uvedeného níže

Kapitálová přiměřenost = (kapitál třídy 1 + kapitál třídy 2) / rizikově vážená aktiva

- Kapitálová přiměřenost = (190000000 + 60000000) / 15151515, 20

- Kapitálová přiměřenost = 16, 50

Což je vysoký poměr kapitálové přiměřenosti udržovaný HDFC a ukazuje, že má vysokou stabilitu a účinnost vůči rizikové situaci.

Vysvětlení

- Krok 1: Je zaznamenána kapitálová hodnota stupně 1. Kapitál třídy 1 nebo základní kapitál mohou být 2 typů. Jedním z nich je kmenový kapitál a druhým kmenový podíl. Jedná se o trvalou částku kapitálu, která může ztráty absorbovat a bez zastavení činnosti banky. Kmenovým kmenem nebo kmenovým podílem je nejlepším příkladem. Jedná se o stálé, kontrolované rezervy na příjmy ve formě akcií, kmenových akcií a nehmotných aktiv, které umožňují vytěžit ztráty.

- Krok 2: Zaznamená se hodnota kapitálu Tier-2. Kapitál Tier -2 je neočekávaný výnos Výnosy k vypořádání ztrát bez uzavření banky, pokud je Banka v situaci, kdy musí být uzavřena. Po použití plné úrovně 1 se může do obrázku dostat úroveň 2. Proto se zaměřuje pouze na záchranu banky před uzavřením společnosti, poskytuje pouze velmi nižší stupeň ochrany vůči akcionářům a investorům, což někdy tlačí investory a akcionáře do situace, že ztratí své úspory.

- Krok 3: Zaznamenají se rizikově vážená aktiva. Rizikově vážené aktivum se používá k výpočtu minimální částky, kterou by měly mít finanční instituce k vypořádání ztrát v rizikové platební neschopnosti. Kapitálový požadavek k posouzení rizika se liší v závislosti na typu každého bankovního aktiva. Například úvěr zajištěný kolaterálem je považován za méně rizikový než úvěr s akreditivem. Hodnota rizikově vážených aktiv je vážena až po prohlédnutí úvěru banky a posouzení rizika. Skóre rizika také pomáhá při hodnocení rizika. Například půjčka poskytnutá vládě dává 0, 00% skóre rizika, zatímco úvěr jednotlivci je považován za skóre 100, 00%.

- Krok 4: Poté se všechny uvedené hodnoty použijí v následujícím vzorci, aby se získal poměr kapitálové přiměřenosti.

Kapitálový přiměřený poměr (CAR) = (kapitál Tier 1 + kapitál Tier 2) / rizikově vážená aktiva

Podle nejnovějších norem Basel III (Mezinárodní bankovní regulační výbor) je minimální poměr přiměřenosti stanoven na 4, 5%. V Indii stanovila RBI hodnotu CAR jako 5, 5%, což je o 1% vyšší než doporučené normy Basel III%. Vyšší kapitálová přiměřenost než 5, 5% je v Indii považována za bezpečnou.

Relevance a použití koeficientu kapitálové přiměřenosti

Ukazatel kapitálové přiměřenosti zajišťuje, že konkrétní FI je v rizikové situaci dobře schopen zmírnit ztráty, k nimž dochází bankám i investorům a akcionářům. Zajišťuje solidnost a schopnost národního finančního systému snižováním ztrát absorbováním ztrát v potřebné situaci, čímž se bankám stává insolventní. Banka s vysokou mírou CAR je schopna spravovat své finanční závazky a rizika, a tím vyšší poměr kapacitní přiměřenosti, tím vyšší úroveň ochrany aktiv. Během uzavření banky pomáhá kapitál Tier -2 Capital. Člověk by měl vědět, že během tohoto zavíracího rizika se upřednostňují vkladatelé spíše než kapitál banky. Když tedy banka zaregistruje ztrátu vyšší než kapitál, který má, Vkladatelé ztratí pouze své úspory.

Kalkulačka poměru kapitálové přiměřenosti

Můžete použít následující kalkulačku poměru kapitálové přiměřenosti

| Kapitál Tier 1 | |

| Kapitál úrovně 2 | |

| Rizikově vážená aktiva | |

| Vzorec kapitálové přiměřenosti (CAR) | |

| Vzorec kapitálové přiměřenosti (CAR) = |

|

|

Vzorec poměr kapitálové přiměřenosti v Excelu (s šablonou Excel)

Zde uděláme další příklad vzorce poměr kapitálové přiměřenosti v Excelu. Je to velmi snadné a jednoduché.

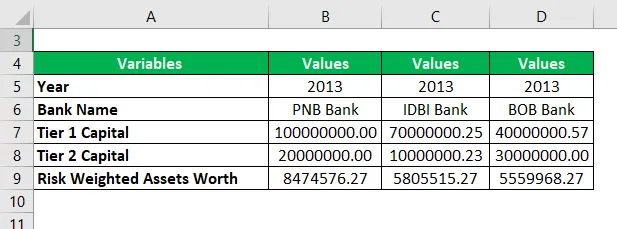

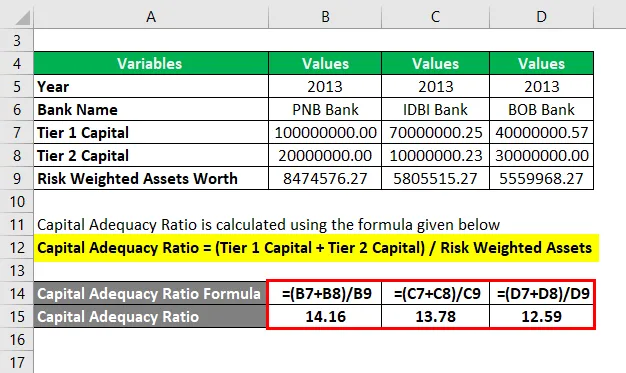

Nyní si vezměme příklad reálného života pro výpočet poměru kapitálové přiměřenosti pro rok 2013 se 3 sadami různých indických bank.

Ukazatel kapitálové přiměřenosti se vypočítá pomocí vzorce uvedeného níže

Kapitálová přiměřenost = (kapitál třídy 1 + kapitál třídy 2) / rizikově vážená aktiva

Ukazatel kapitálové přiměřenosti pro banku PNB

- Kapitálová přiměřenost = (100000000 + 20000000) / 8474576, 27

- Kapitálová přiměřenost = 14, 16

Ukazatel kapitálové přiměřenosti pro banku IDBI

- Ukazatel kapitálové přiměřenosti = (70000000, 25 + 10000000, 23) / 5805515, 222

- Kapitálová přiměřenost = 13, 78

Ukazatel kapitálové přiměřenosti BOB Bank

- Kapitálová přiměřenost = (40000000, 57 + 30000000) / 5559968, 274

- Kapitálová přiměřenost = 12, 59

U výše uvedeného příkladu jsou hodnoty poměrů PNB> IDBI> BOB. Přestože všechny tři banky udržují dobré CAR, mezi těmito 3 bankami, PNB má vysoký poměr, jedná se tedy o vyšší stupeň bezpečnosti, pokud jde o řízení rizik mezi těmito 3 bankami.

Doporučené články

Toto byl průvodce formulací poměru kapitálové přiměřenosti. Zde diskutujeme, jak vypočítat poměr kapitálové přiměřenosti spolu s praktickými příklady. Rovněž poskytujeme kalkulačku poměru kapitálové přiměřenosti s šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Poměr krytí dluhové služby

- Jak používat Cash Ratio Formula?

- Vypočítat poměr obratu aktiv

- Vzorec pro poměr příjmů na zaměstnance