Vzorec pro výpočet ceny investičního majetku (obsah)

- Vzorec

- Příklady

- Kalkulačka

Co je vzorec pro stanovení cen investičního majetku?

Pojem „model oceňování kapitálových aktiv“ se týká vzorce, který definuje vztah mezi očekávanou mírou návratnosti cenného papíru a systematickým rizikem. Jinými slovy, vzorec v zásadě používá systematické riziko pro výpočet očekávané míry návratnosti cenného papíru. Vzorec pro model oceňování kapitálových aktiv lze odvodit přidáním bezrizikové míry návratnosti k produktu beta prémie za bezpečnostní a tržní riziko (= tržní výnos - bezriziková sazba).

Vzorec pro model oceňování kapitálových aktiv

R e = R f + β * (R m – R f )

kde,

- R e = Očekávaná míra návratnosti

- R f = bezriziková míra návratnosti

- β = Beta bezpečnosti

- R m = tržní míra návratnosti

Příklady vzorců pro výpočet ceny investičního majetku (se šablonou Excel)

Vezměme si příklad, abychom lépe pochopili výpočet cenového modelu kapitálových aktiv.

Zde si můžete stáhnout tuto šablonu vzorového vzoru pro výpočet cen investičního majetku zde - Šablonu vzorového vzoru pro výpočet investičního majetku vzoru ExcelVzorec pro stanovení cen kapitálových aktiv - příklad č. 1

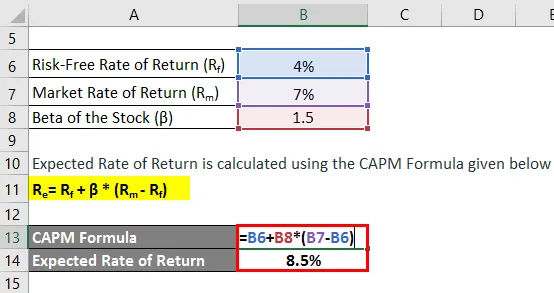

Vezměme si příklad Phil, který nedávno koupil akcie v hodnotě 5 000 $. Nyní si uvědomil, že na trhu se v současné době očekává návratnost 7% během příštího roku, zatímco desetileté státní pokladniční poukázky se obchodují na úrovni 4% ročně. Akcie, které koupil, mají beta ve srovnání s trhem 1, 5. Vypočítejte Philovu očekávanou míru návratnosti na základě modelu oceňování kapitálových aktiv.

Řešení:

Očekávaná míra návratnosti se vypočítá pomocí vzorce CAPM uvedeného níže

Re = Rf + β * (R m - Rf)

- Očekávaná míra návratnosti = 4% + 1, 5 * (7% - 4%)

- Očekávaná míra návratnosti = 8, 5%

Na základě modelu oceňování kapitálových aktiv by Phil měl očekávat návratnost 8, 5% z akcií.

Vzorec pro stanovení cen kapitálových aktiv - Příklad č. 2

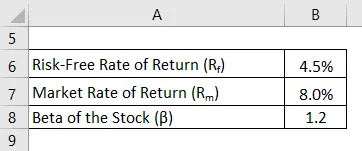

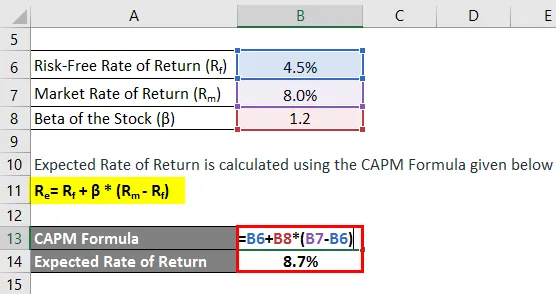

Vezměme si další příklad, kdy investor koupil v některých akciích o rok zpět. Během tohoto období se celkový trh rozrostl o 8%, zatímco jím zakoupené akcie dosáhly návratnosti 9%. Příslušné desetileté státní pokladniční poukázky se obchodují na úrovni 4, 5% ročně. Nakoupené akcie mají ve srovnání s trhem beta 1, 2, tj. Akcie jsou rizikovější než trh. Investor chce posoudit, zda akcie dosáhly přiměřeného výnosu vzhledem k úrovni rizika. Pomozte investorovi vypočítat očekávanou míru návratnosti na základě modelu oceňování kapitálových aktiv.

Řešení:

Očekávaná míra návratnosti se vypočítá pomocí vzorce CAPM uvedeného níže

Re = Rf + β * (R m - Rf)

- Očekávaná míra návratnosti = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Očekávaná míra návratnosti = 8, 7%

Na základě modelu oceňování kapitálových aktiv a dané rizikové úrovně akcií je očekávaná míra návratnosti akcií 8, 7%, zatímco investor dosáhl skutečné návratnosti 9, 0%. Investice proto přinesla přiměřený výnos, aby překonala očekávanou míru návratnosti.

Vysvětlení vzorce CAPM

Vzorec pro CAPM lze odvodit pomocí následujících kroků:

Krok 1: Nejprve určete bezrizikovou míru návratnosti převládající na trhu. Výnos z vládních cenných papírů nebo státních pokladničních poukázek se obvykle používá jako náhrada pro bezrizikovou míru návratnosti, protože tyto cenné papíry jsou považovány za minimální riziko. Označuje se to Rf.

Krok 2: Dále určete očekávanou návratnost na širším trhu na základě určitého standardu, kterým může být index akciového trhu. Označuje se Rm.

Krok 3: Dále vypočítejte prémii za tržní riziko pro cenný papír tak, že se bezriziková míra návratnosti (krok 1) odečte od míry očekávané návratnosti z trhu (krok 2). Lze to vidět jako nadbytečný výnos očekávaný investorem nad bezrizikovou sazbu, aby byl kompenzován investováním do relativně rizikovějšího cenného papíru.

Prémiové tržní riziko = R m - R f

Krok 4: Dále určete beta zabezpečení na základě jeho relativního pohybu s ohledem na trh nebo jakýkoli referenční index. V zásadě je to míra volatility výnosů akcií, která se počítá vyhodnocením jejího kolísání cen vůči pohybu, k němuž dochází na celkovém trhu. Označuje se β.

Krok 5: Konečně lze vzorec pro CAPM odvodit přidáním bezrizikové míry návratnosti (krok 1) k součinu beta cenného papíru (krok 4) a prémie za tržní riziko (krok 3), jak je uvedeno níže.

Re = Rf + β * (R m - Rf)

Relevance a použití modelu stanovení cen investičního majetku

Z pohledu finančního analytika je důležité porozumět konceptu modelu oceňování kapitálových aktiv, protože má rozsáhlé uplatnění ve finančním průmyslu. Jednou z jeho primárních aplikací je výpočet nákladů na kapitál, který se nakonec používá při výpočtu váženého průměrného kapitálu (WACC). Dále je WACC sama o sobě rozšířenou aplikací, která zahrnuje finanční modelování, výpočet čisté současné hodnoty diskontováním budoucích peněžních toků, stanovení podnikové hodnoty a hodnoty vlastního kapitálu.

Kalkulačka vzorců pro výpočet ceny kapitálu

Můžete použít následující kalkulačku vzorců pro výpočet investičního kapitálu

| Rf (%) | |

| β | |

| R m (%) | |

| Re | |

| Re = Rf + (β X (R m - Rf)) |

| 0 + (0 X (0 - 0)) = 0 |

Doporučené články

Toto je průvodce vzorcem pro stanovení cen investičního majetku. Zde diskutujeme o tom, jak vypočítat model stanovení ceny investičního majetku spolu s praktickými příklady. Rovněž poskytujeme kalkulačku cenových modelů kapitálových aktiv s šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Výpočet kapitálových nákladů s příklady

- Jak vypočítat kapitalizaci?

- Příklady vzorce rizikového pojistného

- Průvodce ziskem maržovým vzorcem