Co je poměr kapitálové přiměřenosti?

V bankovním systému se termín „poměr kapitálové přiměřenosti“ vztahuje na hodnocení udržovaného kapitálu banky odpovídající rizikově váženým úvěrovým expozicím. Kapitálová přiměřenost je známá také jako poměr kapitálu k rizikově váženým aktivům. Tento poměr byl zaveden s cílem chránit vkladatele bank podporou stability a efektivity v bankovních systémech po celém světě. O tomto poměru rozhodují centrální banky pro příslušné země (jako je Federální rezervní systém pro Spojené státy americké), aby se zabránilo komerčním bankám, aby se oddávaly nepřiměřeně velkého pákového efektu, který by nakonec mohl vést k jeho platební neschopnosti. Středoevropská samospráva skutečně nastoupila po finanční krizi v roce 2008, kdy se Bank of International Settlements (BIS) rozhodla zavést některá omezení a požadavky, aby banky chránily vkladatele.

V ideálním scénáři se očekává, že finanční instituce bude mít CAR vyšší než prahový limit, což naznačuje, že má dostatečné množství kapitálu, aby odolalo neočekávaným ztrátám v době hospodářských útlumů. Na druhé straně nízká hodnota CAR naznačuje, že finanční instituce je při jakémkoli ekonomickém narušení vystavena vyššímu riziku selhání.

Vzorec

Vzorec pro poměr kapitálové přiměřenosti lze odvodit vydělením součtu kapitálu Tier I a Tier II udržovaného předmětnou bankou jejími rizikově váženými aktivy. Matematicky je reprezentován jako,

Kapitálová přiměřenost = (kapitál třídy I + kapitál třídy II) / rizikově vážená aktiva

Kapitál Tier 1 v čitateli zahrnuje zejména kmenový základní kapitál, nehmotná aktiva, budoucí daňové výhody, auditované rezervy na výnosy atd., Zatímco kapitál Tier II zahrnuje neauditované nerozdělené zisky, rezervy z přecenění, obecné rezervy na nedobytné pohledávky, trvalé kumulativní prioritní akcie, perpetual podřízený dluh, podřízený dluh, atd. Rizikově vážená aktiva, na druhé straně, zahrnuje velmi komplexní metodu hodnocení úvěrové knihy banky k určení jejího úvěrového rizika, tržního rizika a operačního rizika, které v konečném důsledku poskytuje rizikově vážená aktiva.

Příklady poměru kapitálové přiměřenosti (se šablonou Excel)

Vezměme si příklad, abychom lépe pochopili výpočet vzorce kapitálové přiměřenosti.

Tuto šablonu poměru kapitálové přiměřenosti si můžete stáhnout zde - šablonu poměru kapitálové přiměřenosti ExcelPříklad - # 1

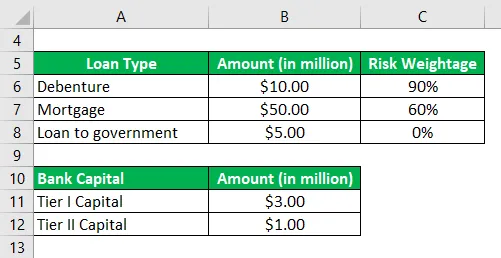

Vezměme si příklad banky, pro kterou jsou k dispozici následující informace týkající se jejího rizikového kapitálu a knihy půjček:

Na základě daných informací vypočtěte poměr kapitálové přiměřenosti pro banku a zkontrolujte, zda splňuje minimální požadavek 10%.

Řešení:

Rizikově vážená aktiva se počítají jako

- Rizikově vážená aktiva = 10, 00 Mn * 90% + 50, 00 Mn * 60% + 5, 00 Mn * 0%

- Rizikově vážená aktiva = 39, 00 $ Mn

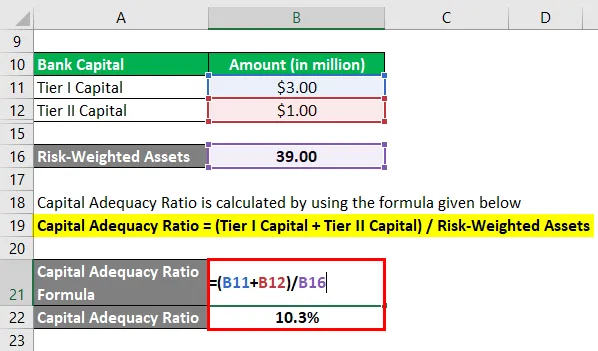

Ukazatel kapitálové přiměřenosti se vypočítá pomocí vzorce uvedeného níže

Kapitálová přiměřenost = (kapitál třídy I + kapitál třídy II) / rizikově vážená aktiva

- CAR = (3, 00 Mn + 1, 00 Mn) / 39, 00 Mn

- CAR = 10, 3%

Banka proto splňuje minimální požadavek 10% stanovený regulačními orgány.

Příklad - # 2

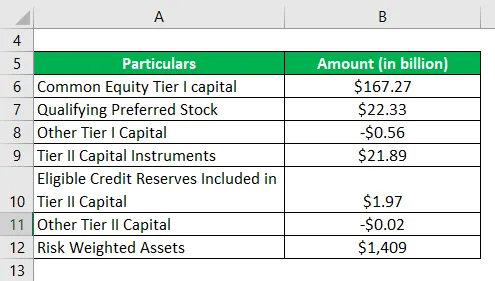

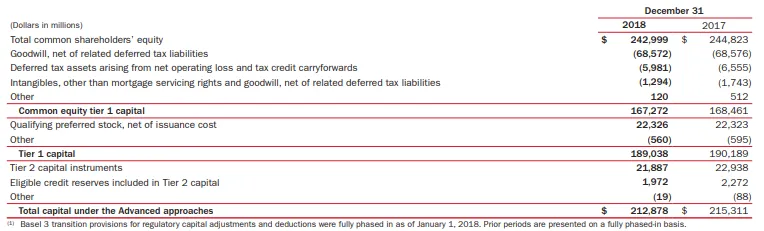

Vezměme si nyní příklad Bank of America pro výpočet míry kapitálové přiměřenosti. Podle výroční zprávy za rok 2018 jsou k dispozici následující informace (v pokročilém přístupu):

Na základě daných informací vypočtěte poměr kapitálové přiměřenosti Bank of America za rok 2018.

Řešení:

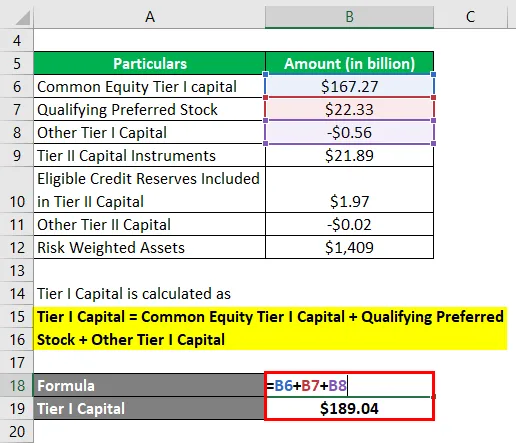

Kapitál Tier I se počítá jako

Kapitál Tier I = kmenový kapitál Tier I Capital + Kvalifikované preferované akcie + Ostatní kapitál Tier I

- Kapitál úrovně I = 167, 27 Bn + 22, 33 Bn + (0, 56 Bn)

- Kapitál Tier I = 189, 04 Bn

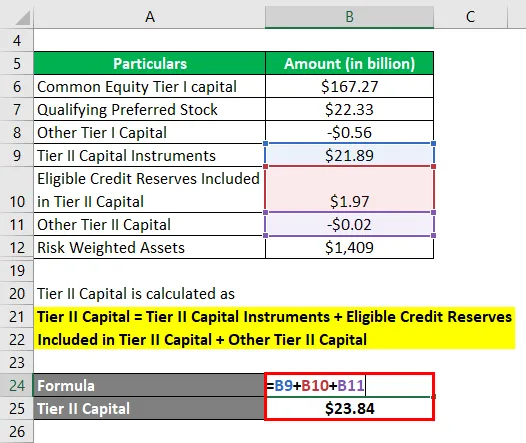

Kapitál Tier II se počítá jako

Kapitál Tier II = Kapitálové nástroje Tier II + Způsobilé úvěrové rezervy zahrnuté do kapitálu Tier-II + Ostatní kapitál Tier II

- Kapitál úrovně II = 21, 89 miliard Bn + 1, 97 miliard Bn + (0, 02 miliardy Bn)

- Kapitál třídy II = 23, 84 $ Bn

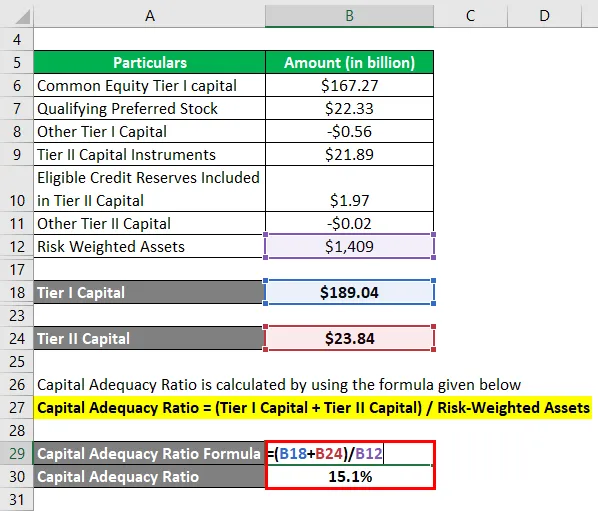

Nyní lze poměr kapitálové přiměřenosti pro Bank of America vypočítat pomocí výše uvedeného vzorce jako:

Kapitálová přiměřenost = (kapitál třídy I + kapitál třídy II) / rizikově vážená aktiva

- CAR = (189, 04 Bn + 23, 84 Bn) / 1 409 Bn

- CAR = 15, 1%

Kapitálová přiměřenost Bank of America tedy v roce 2018 činila podle pokročilého přístupu 15, 1%.

Odkaz: media.corporate-ir.net

Výhody a nevýhody ukazatele kapitálové přiměřenosti

Některé z výhod a nevýhod CAR jsou následující:

Výhody

- Pomáhá bankám udržovat kapitál na základě rizikovosti každé úvěrové expozice. Například pro udržení odpovídajícího bankovního kapitálu budou vyžadovány dvě banky se stejnou velikostí úvěrové knihy, ale s jinou úrovní portfoliového rizika. Čím vyšší je riziko, tím vyšší je požadovaný kapitál.

- Tento poměr je dobrým ukazatelem pro investory, aby pochopili celkové riziko úvěrové knihy banky.

Nevýhody

Jedním z hlavních omezení míry kapitálové přiměřenosti je to, že není schopna zohlednit očekávané ztráty, které mohou během finanční krize deformovat kapitál banky.

Závěr

Ukazatel kapitálové přiměřenosti je tedy měřítkem rizika pro komerční banky, které regulačním orgánům pomáhá udržovat blízkost k úrovni rizika úvěrů bank.

Doporučené články

Toto byl průvodce poměrem kapitálové přiměřenosti. Zde diskutujeme úvod, příklady, výhody a nevýhody CAR spolu se stahovatelnou šablonou Excel. Další informace naleznete také v dalších navrhovaných článcích -

- Poměr hotovosti

- Rychlý poměr

- Ukazatel peněžních rezerv

- Příklady vlastního kapitálu

- Komerční banka vs investiční banka Nejlepší rozdíly