Amortizační vzorec (obsah)

- Amortizační vzorec

- Amortizační kalkulačka

- Amortizační vzorec v Excelu (se šablonou Excelu)

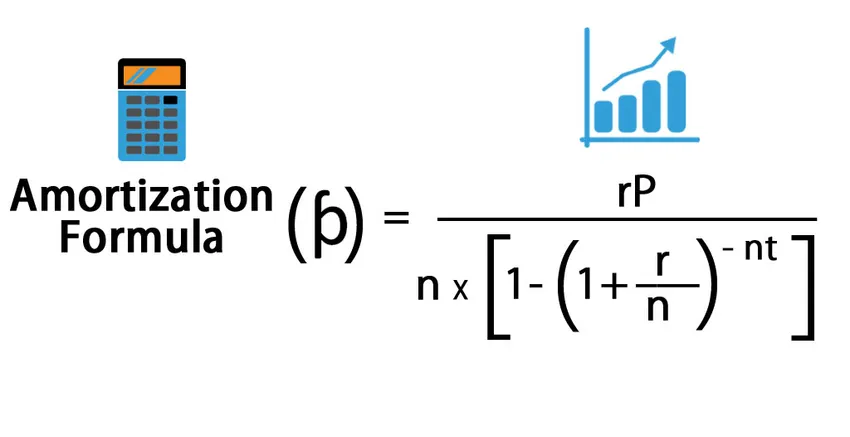

Amortizační vzorec

Amortizace znamená pravidelné splácení dluhu, dokud se zásada půjčky nezmění na nulu. Částka placená měsíčně je známá jako EMI, což se rovná měsíční splátce. EMI má jak hlavní, tak úrokovou složku, která se vypočítá podle vzorce amortizace. Výpočet odpisů závisí na principu, úrokové sazbě a době trvání půjčky. Amortizace může být provedena ručně nebo excelovým vzorcem pro oba jsou odlišné.

Nyní se podívejme, jak vypočítat amortizaci ručně.

Měsíční platba, tj. Lze ji vypočítat podle následujícího vzorce: -

A vzorec zájmu je následující: -

Kde,

- P = princip

- r = úroková míra

- t = čas v roce

- n = Měsíční platba za rok

- I = úrok

- ƥ = Měsíční platba nebo částka EMI

Příklad amortizačního vzorce

Nyní se podívejme na příklad k pochopení výpočtu.

Tuto šablonu amortizace vzorce Excel si můžete stáhnout zde - šablonu amortizace vzorce ExcelPlacená osoba vzala půjčku na bydlení od banky 100 000 USD s úrokovou sazbou 10% po dobu 20 let. Nyní musíme vypočítat částku EMI a úrokovou složku zaplacenou bance.

- P = 100 000 $

- r = 10%, tj. 0, 1

- t = 20

- n = 12

Amortizace se vypočítá pomocí vzorce níže:

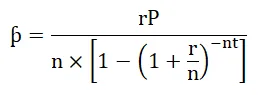

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100 000/12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- ƥ = 965, 0216

A nyní pro výpočet zaplaceného úroku vložíme hodnotu do úrokového vzorce.

- I = nƥt - P

- I = 12 * 965, 0216 * 20 - 100 000

- I = 131 605, 2 $

Úrok zaplacený z půjčky tedy činí 131 605, 2 $.

Význam a použití amortizačního vzorce

Existuje mnoho způsobů amortizace, které jsou následující: -

- Pomáhá věřiteli i vypůjčovateli při systematickém splácení.

- Existuje velmi malá šance na chyby.

- Dlužník může kdykoli zkontrolovat svou nesplacenou jistinu.

- Vytváří průhlednost mezi dlužníkem a věřitelem.

Amortizace se počítá pro splácení úvěru. Amortizace se používá při přípravě osobního úvěru, úvěru na bydlení, automatického splácení úvěru. Poskytuje hluboké podrobnosti od začátku do splatnosti úvěru. Pokud některý dlužník splácí část své splátky, jeho amortizační plán se změní a jeho účinek je viditelný na EMI nebo držbě, což znamená, že dlužník může požádat o změnu držby, kde se držba EMI sníží a jeho částka EMI bude stejná nebo může požádat o změnu v EMI, kde Částka EMI se sníží a držba bude stejná. V případě půjček bude provedeno více předplacení, což povede k menšímu úroku, protože se sníží zůstatek jistiny. Použitím amortizace se výpočet stal velmi snadným i ve výše uvedeném scénáři.

Amortizační kalkulačka

Můžete použít následující kalkulačku amortizace vzorce

| r | |

| P | |

| n | |

| t | |

| Amortizační vzorec | |

| Amortizační vzorec |

|

|||||||||

|

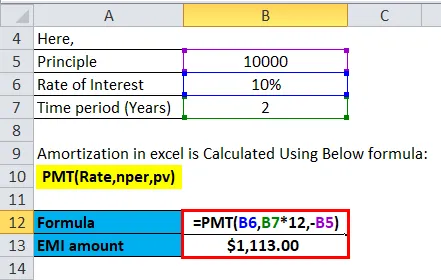

Amortizační vzorec v Excelu (se šablonou Excelu)

Nyní se podívejme, jak lze odpisy vypočítat pomocí Excelu.

Pár vzal auto úvěr od banky 10 000 dolarů s úrokovou sazbou 10% po dobu 2 let. Nyní musíme vypočítat částku EMI za stejnou částku.

Amortizace v Excelu se vypočítá pomocí vzorce níže:

= PMT (sazba, nper, pv)

V Excelu lze pro výpočet hodnoty amortizace použít níže uvedený vzorec: -

- Pro výpočet úroků zaplacených během konkrétního období použijeme níže uvedený vzorec.

= ISPMT (sazba, za, nper, pv)

- Pro výpočet výše platby v období níže se používá vzorec.

= PMT (sazba, nper, pv)

- Pro výpočet počtu plateb se používá vzorec.

= NPER (sazba, pmt, pv)

- Pro výpočet kumulativní výplaty úroků za období n1 až n2.

= CUMIPMT (rychlost, nper, pv, n1, n2, 0)

- Pro výpočet kumulativní platby principu pro období n1 až n2.

= CUMIPRINC (rychlost, nper, pv, n1, n2, 0)

- Pro výpočet principu zaplaceného v EMI se používá níže uvedený vzorec.

= PPMT (rychlost, za, nper, pv)

Kde,

- pv = současná hodnota půjčky

- pmt = Platba za období

- nper = Počet platebních období

- rate = Úroková sazba

Prostřednictvím výše uvedeného vzorce se připravuje splátkový kalendář pro půjčku na období, které se nazývá splátkový kalendář.

Níže jsou kroky k přípravě rozpisu odpisů v Excelu.

- Vložte vzorec do standardního formátu.

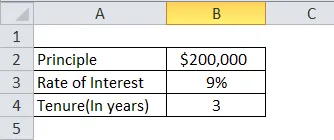

| Zásada | 200 000 dolarů |

| Úroková sazba | 9% |

| Držba (v letech) | 10 |

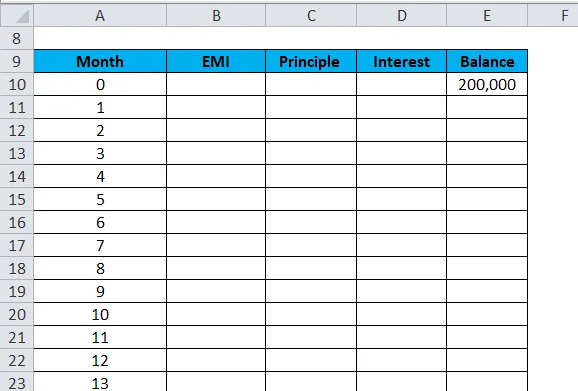

- Tabulka pro rozpis odpisů. Ve sloupci s nulovým měsícem vložte zůstatek jako 200 000 $ a poté vložte 1, 2, 3 atd. Do posledního měsíce EMI v poli měsíc.

| Měsíc | EMI | Zásada | Zájem | Zůstatek |

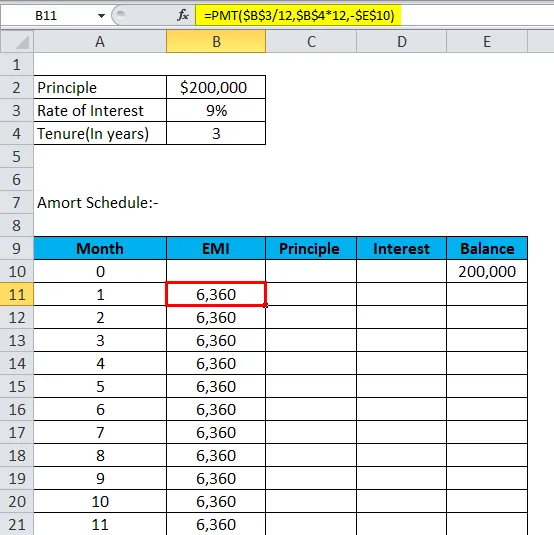

- Vypočítejte EMI pomocí následujícího vzorce: -

= PMT (sazba, nper, pv)

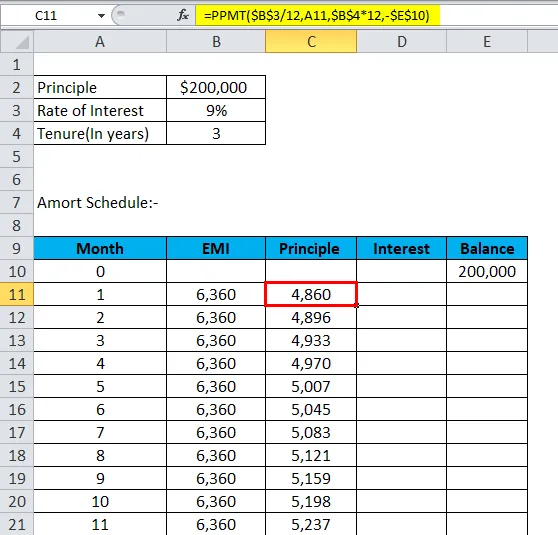

- Vypočítejte princip s následujícím vzorcem: -

= PPMT (rychlost, za, nper, pv)

- Nyní bude zájem: -

Zájem = EMI - princip

- Zůstatek bude předchozí zůstatek minus princip.

Zůstatek = předchozí zůstatek - princip

- Stejný postup opakujte až do minulého měsíce a my dostaneme plán amortizace.

Nyní uvidíme příklad přípravy plánu odpisů.

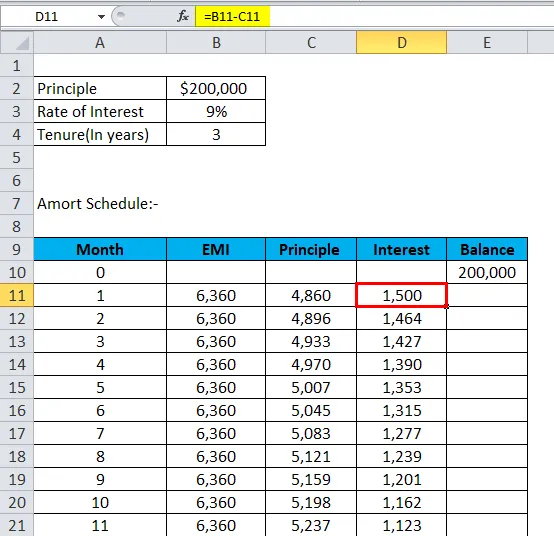

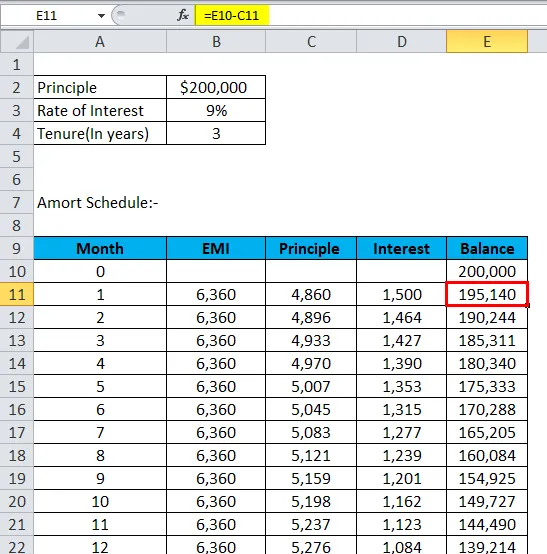

Osoba vzala auto úvěr ve výši 200 000 dolarů s úrokovou sazbou 9% na držbu na 3 roky a chce si připravit svůj odpisový plán.

Použitím výše uvedených vzorců v Excelu dostane odpisový plán.

- Vložte vzorec do standardního formátu.

- Tabulka pro rozpis odpisů. Ve sloupci s nulovým měsícem vložte zůstatek jako 200 000 $ a poté vložte 1, 2, 3 atd. Do posledního měsíce EMI v poli měsíc.

- Vypočítejte EMI pomocí následujícího vzorce: -

- Vypočítejte princip s následujícím vzorcem: -

- Nyní bude zájem: -

- Zůstatek bude předchozí zůstatek minus princip.

- Stejný postup opakujte až do minulého měsíce a dostane se pod plán odpisování.

| Měsíc | EMI | Zásada | Zájem | Zůstatek |

| 0 | 200 000 | |||

| 1 | 6 360 | 4, 860 | 1 500 | 195, 140 |

| 2 | 6 360 | 4, 896 | 1, 464 | 190, 244 |

| 3 | 6 360 | 4, 933 | 1, 427 | 185, 311 |

| 4 | 6 360 | 4, 970 | 1390 | 180, 340 |

| 5 | 6 360 | 5, 007 | 1, 353 | 175, 333 |

| 6 | 6 360 | 5, 045 | 1 315 | 170, 288 |

| 7 | 6 360 | 5, 083 | 1, 277 | 165, 205 |

| 8 | 6 360 | 5, 121 | 1 239 | 160, 084 |

| 9 | 6 360 | 5, 159 | 1, 201 | 154, 925 |

| 10 | 6 360 | 5, 198 | 1, 162 | 149, 727 |

| 11 | 6 360 | 5, 237 | 1, 123 | 144 490 |

| 12 | 6 360 | 5, 276 | 1, 084 | 139 214 |

| 13 | 6 360 | 5 316 | 1, 044 | 133, 898 |

| 14 | 6 360 | 5, 356 | 1, 004 | 128, 542 |

| 15 | 6 360 | 5, 396 | 964 | 123, 146 |

| 16 | 6 360 | 5, 436 | 924 | 117 710 |

| 17 | 6 360 | 5, 477 | 883 | 112 233 |

| 18 | 6 360 | 5, 518 | 842 | 106, 715 |

| 19 | 6 360 | 5, 560 | 800 | 101, 155 |

| 20 | 6 360 | 5, 601 | 759 | 95, 554 |

| 21 | 6 360 | 5, 643 | 717 | 89, 911 |

| 22 | 6 360 | 5 686 | 674 | 84, 225 |

| 23 | 6 360 | 5, 728 | 632 | 78, 497 |

| 24 | 6 360 | 5, 771 | 589 | 72, 725 |

| 25 | 6 360 | 5, 815 | 545 | 66, 911 |

| 26 | 6 360 | 5, 858 | 502 | 61, 053 |

| 27 | 6 360 | 5, 902 | 458 | 55, 151 |

| 28 | 6 360 | 5, 946 | 414 | 49, 204 |

| 29 | 6 360 | 5, 991 | 369 | 43 214 |

| 30 | 6 360 | 6 036 | 324 | 37, 178 |

| 31 | 6 360 | 6, 081 | 279 | 31, 097 |

| 32 | 6 360 | 6, 127 | 233 | 24, 970 |

| 33 | 6 360 | 6, 173 | 187 | 18, 797 |

| 34 | 6 360 | 6, 219 | 141 | 12 578 |

| 35 | 6 360 | 6, 266 | 94 | 6, 313 |

| 36 | 6 360 | 6, 313 | 47 | 0 |

Amortizační plán

Amortizační rozvrh pomáhá člověku vědět, kdy musí EMI platit proti své půjčce a co je EMI, který musí zaplatit, kolik úroku musí zaplatit za svou půjčku, co je hlavní nesplacená půjčka. Je to velmi systematický a snadný způsob, jak sledovat splácení úvěru.

Amortizace končí, když je půjčka splatná a základní zůstatek je nulový. Pokud částka nebude získána zpět od dlužníka, připočte se ke zbývající částce úrok, který vede ke zvýšení zásady půjčky, což se nazývá záporná amortizace.

Doporučené články

Toto byl průvodce amortizačním vzorcem. Zde diskutujeme jeho použití spolu s praktickými příklady. Poskytujeme vám také kalkulačku odpisů se šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Vzorec pro rychlý poměr

- Jak vypočítat mezní náklady?

- Kalkulačka pro poměr dluhu

- Vzorec čistého pracovního kapitálu