Vzorec kuponových dluhopisů (obsah)

- Vzorec

- Příklady

Co je to kupónový dluhopis?

Pojem „kupón“ označuje periodickou výplatu úroků od držitelů dluhopisů a dluhopisy, které takové platby provádějí, se nazývají kuponové dluhopisy. Typicky je kupón vyjádřen jako procento nominální hodnoty dluhopisu. Vzorec pro kupónový dluhopis znamená stanovení ceny dluhopisu, který platí kupón, a provádí se diskontováním pravděpodobných budoucích peněžních toků na současnou hodnotu a jejich sčítáním. Budoucí peněžní toky zahrnují pravidelné platby kupónů a nominální hodnotu, která bude přijata ke dni splatnosti. Matematicky je vzorec kuponové vazby reprezentován jako,

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

nebo

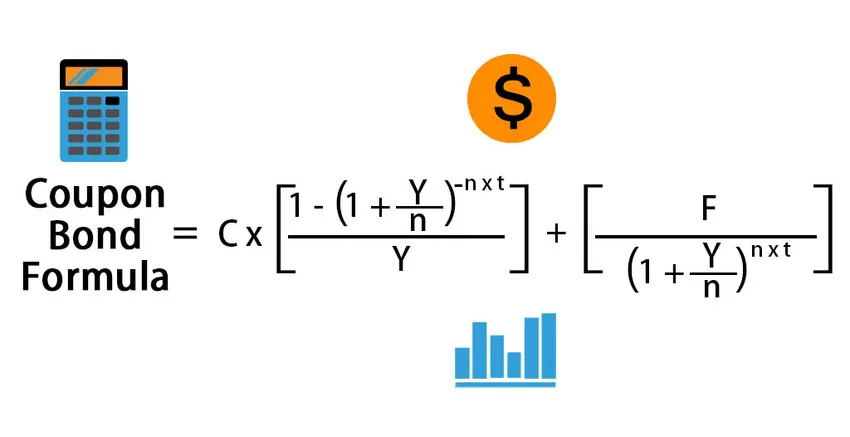

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

kde,

- C = roční platba kupónu,

- F = nominální hodnota při splatnosti,

- Y = výnos do splatnosti,

- n = počet plateb za rok

- t = počet let do splatnosti

Příklady kupónového dluhopisového vzorce (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu kuponového dluhopisu.

Tuto šablonu kupónového dluhopisového vzorce si můžete stáhnout zde - kuponovou vazbu vzorcového vzorce ExcelVzorec kupónových dluhopisů - Příklad č. 1

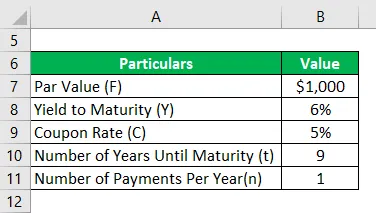

Vezměme si příklad některých kupónů platících kupóny vydaných společností DAC Ltd. O rok zpět společnost zvýšila 50 000 USD vydáním 50 000 dluhopisů v hodnotě 1 000 USD. Dluhopisy nabízejí kuponovou sazbu ve výši 5%, která se platí ročně, a dluhopisy mají splatnost 10 let, tj. 9 let do splatnosti. Podle současného tržního trendu dluhopisy s podobným rizikovým profilem dosáhly splatnosti 6%. Vypočítejte tržní cenu dluhopisů na základě daných informací.

Řešení:

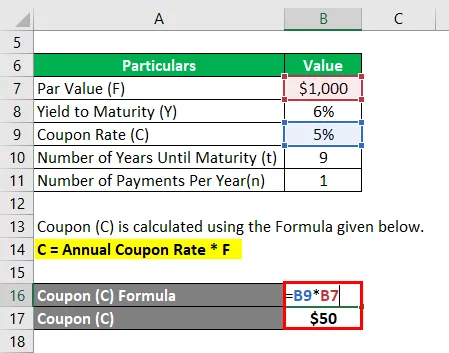

Kupón (C) se vypočítá pomocí vzorce uvedeného níže.

C = roční kuponová sazba * F

- C = 5% * 1 000 USD

- C = 50 $

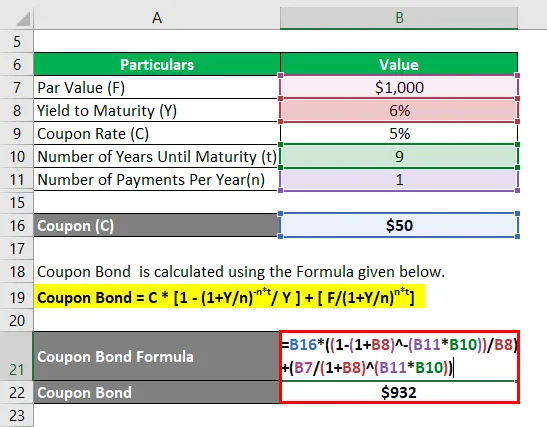

Kupónový dluhopis se vypočítá pomocí vzorce uvedeného níže.

Kupónový dluhopis = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kupónový dluhopis = 50 $ * (1 - (1 + 6% / 1) -1 * 9 ) + (1 000 / (1 + 6% / 1) 1 * 9

- Kupónový dluhopis = 932 $

Proto je aktuální tržní cena každého kupónového dluhopisu 932 USD, což znamená, že se v současné době obchoduje se diskontem (současná tržní cena je nižší než nominální hodnota).

Vzorec kupónových dluhopisů - Příklad č. 2

Vezměme stejný příklad jako výše. V tomto případě je kuponová sazba 5%, ale má být vyplacena pololetně, zatímco výnos do splatnosti je v současné době 4, 5%. Od vydání dluhopisů uplynuly dva roky, a tak zbývá do splatnosti 8 let. Vypočítejte tržní cenu dluhopisů na základě nových informací.

Řešení:

Kupón (C) se vypočítá pomocí vzorce uvedeného níže

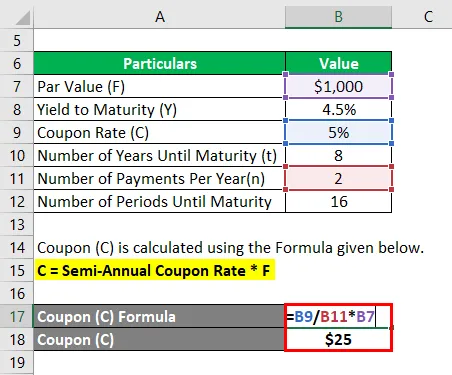

C = roční kuponová sazba * F

- C = (5% / 2) * 1 000 USD

- C = 25 $

Kupónový dluhopis se vypočítá pomocí vzorce uvedeného níže

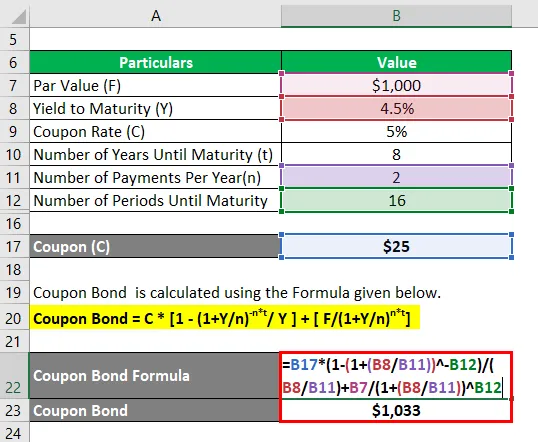

Kupónový dluhopis = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kupónový dluhopis = 25 $ * (1 - (1 + 4, 5% / 2) -16 ) + (1 000 / (1 + 4, 5% / 2) 16

- Kupónový dluhopis = 1 033 $

Proto je aktuální tržní cena každého kupónového dluhopisu 1 033 USD, což znamená, že se v současné době obchoduje za prémii (aktuální tržní cena je vyšší než nominální hodnota).

Vysvětlení

Vzorec pro kuponovou vazbu lze odvodit pomocí následujících kroků:

Krok 1: Nejprve zjistěte nominální hodnotu emitovaného dluhopisu a během jeho držby se nemění. Označuje se F.

Krok 2: Dále určete sazbu ročního kupónu a na jejím základě vypočítejte periodickou kuponovou platbu dluhopisu. Kupónová platba je součinem kuponové sazby a nominální hodnoty dluhopisu. V průběhu držby dluhopisů se také nemění. Roční kupónová platba je označena C a matematicky znázorněna, jak je uvedeno níže.

C = roční kuponová sazba * F

Krok 3: Dále určete celkový počet let do splatnosti dluhopisu a označuje se t.

Krok 4: Dále určete výnos do splatnosti dluhopisu na základě aktuálního očekávaného výnosu z cenných papírů s podobnou úrovní rizika. Výnos do splatnosti je označen Y.

Krok 5: Dále zjistěte počet pravidelných plateb provedených v průběhu roku a označuje se n. Je to analogické počtu směsí za rok.

Krok 6: Dále diskontujte všechny budoucí platby kupónů a nominální hodnotu pomocí výnosu do splatnosti pro výpočet příslušné současné hodnoty (PV).

PV 1. periodického kupónu = (C / n) / (1 + Y / n) 1

PV druhého periodického kupónu = (C / n) / (1 + Y / n) 2

……… ..

PV posledního periodického kupónu = (C / n) / (1 + Y / n) n * t

PV par hodnoty = F / (1 + Y / n) n * t

Krok 7: Konečně lze vzorec pro kupónový dluhopis odvodit součtem současné hodnoty všech kupónových plateb a nominální hodnoty, jak je ukázáno níže.

Cena dluhopisu = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Relevance a použití kuponového dluhopisového vzorce

Z pohledu investorů nebo společností je důležité porozumět koncepci oceňování kupónových dluhopisů, protože tyto dluhopisy jsou významným zdrojem financování na kapitálovém trhu. V případě, že dluhopis nabízí nižší kuponovou sazbu než trh, má investor dluhopis v úmyslu snížit cenu dluhopisu, takže jeho výnos odpovídá tržnímu výnosu. Investoři jsou přitahováni dluhopisy s vyšší kuponovou sazbou. Jak tedy stále více investorů nakupuje tyto dluhopisy s vysokým výnosem a zvyšují ceny, což nakonec přináší návrat na úroveň trhu. Takto funguje trh s dluhopisy.

Doporučené články

Toto byl průvodce vzorcem Coupon Bond Formula. Zde diskutujeme, jak vypočítat kupónový dluhopis spolu s praktickými příklady a stahovatelnou šablonou Excel. Další informace naleznete také v následujících článcích -

- Průvodce dividendovým vzorcem pomocí šablony Excelu

- Vzorec zdanitelného příjmu s šablonou Excel

- Výpočet efektivní daňové sazby

- Příklady korelačního vzorce