Co je to Výkaz příjmů běžné velikosti?

V „výkazu zisku a ztráty běžné velikosti“ je každá z řádkových položek ve výkazu zisku a ztráty předmětné společnosti prezentována jako procento z celkového prodeje. Je třeba poznamenat, že jde o typ prezentace, který je součástí vertikální analýzy účetní závěrky a který finanční manažeři používají především k hodnocení výkonnosti společnosti, jako je

- Lze jej použít k porovnání výkonnosti společností s různým rozsahem operací, protože tato technika vylučuje základní účinek vyjádřením čísel v procentech.

- Může být použit k posouzení trendu výkonnosti společnosti v časových obdobích.

- Rovněž umožňuje navázat vztah mezi každým z nákladových účtů ve výkazu zisku a ztráty a celkovým prodejem a jak každý náklad ovlivňuje celkovou ziskovost společnosti.

Vzorec

Neexistuje žádný takový vzorec pro odvozování výkazu zisků běžné velikosti, je to spíše způsob, kdy se vytvoří samostatný sloupec a všechny řádkové položky ve výkazu zisku a ztráty se dělí celkovým prodejem a umístí se do odpovídající sousední samostatné buňky. Je uveden v procentech. Níže uvedená tabulka poskytuje stručný obrázek.

Příklady výkazu zisku a ztráty běžné velikosti (se šablonou Excel)

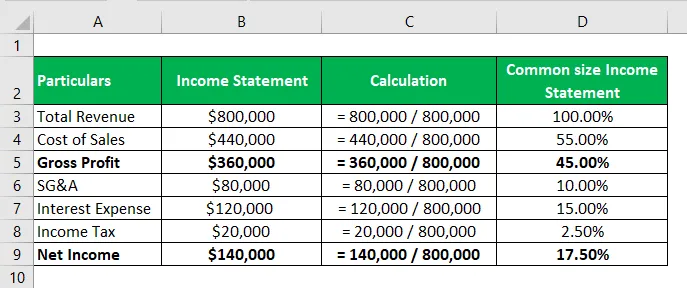

Vezměme si příklad, abychom lépe porozuměli výpočtu.

Tuto šablonu výkazu zisku a ztráty v běžném formátu si můžete stáhnout zde - šablonu výkazu zisku a ztráty v běžném formátuPříklad č. 1

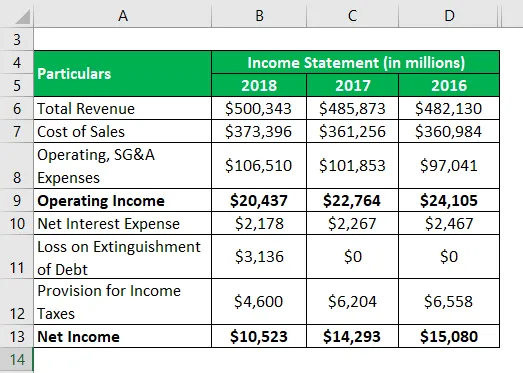

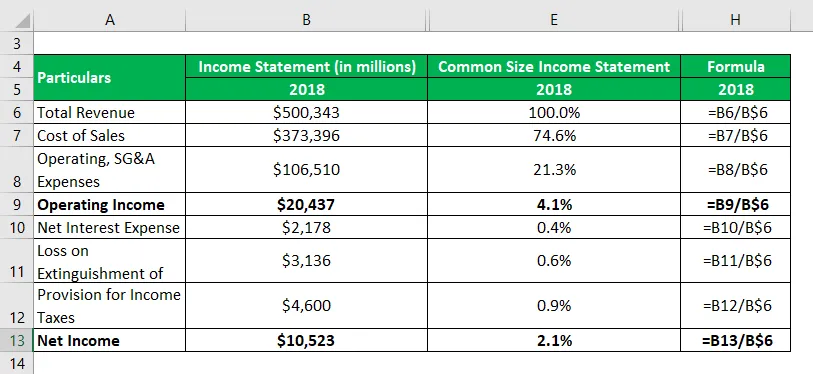

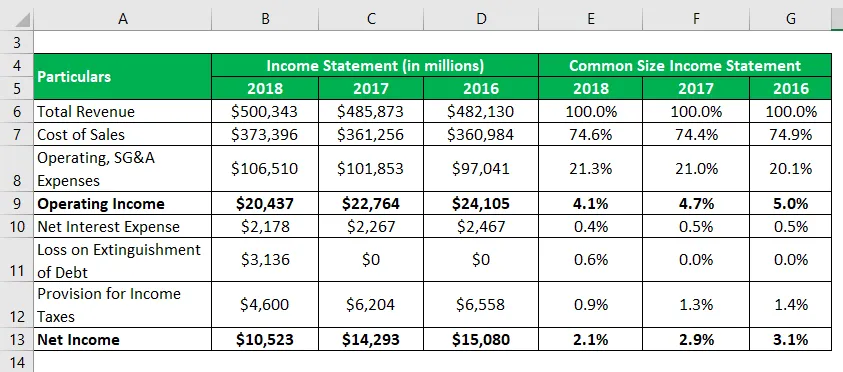

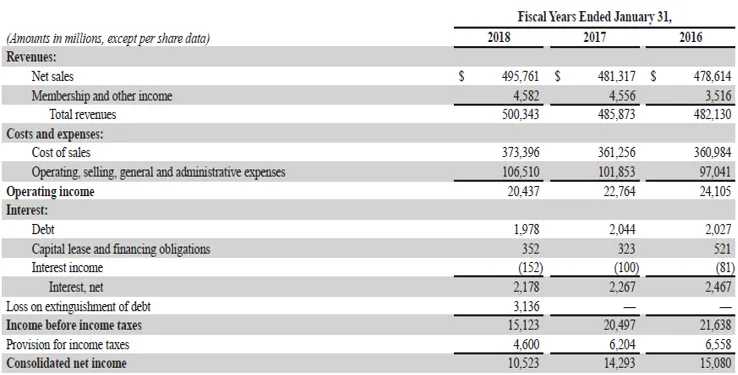

Vezměme si příklad výroční zprávy společnosti Walmart Inc. za rok 2018, abychom ilustrovali výpočet výkazu zisku a ztráty běžné velikosti. Také komentář k trendu, k němuž v posledních třech letech došlo u některých hlavních složek nákladů.

Řešení:

Výkaz zisku a ztráty běžné velikosti se počítá jako

podobně počítat pro roky 2017 a 2016.

Z výše uvedené tabulky je patrné, že marže provozních výnosů během posledních tří účetních období postupně klesala, a to zejména v důsledku nárůstu provozních a PVA nákladů. Na druhé straně je pokles čistého příjmu v roce 2017 v souladu s poklesem provozních výnosů, zatímco v roce 2018 byl tento pokles způsoben především jednorázovou ztrátou při uhrazení dluhu. Jako analytik můžete dále prozkoumat příčinu klesajícího trendu, pokud budete mít více informací.

Zdrojový odkaz: Walmart Inc. Rozvaha

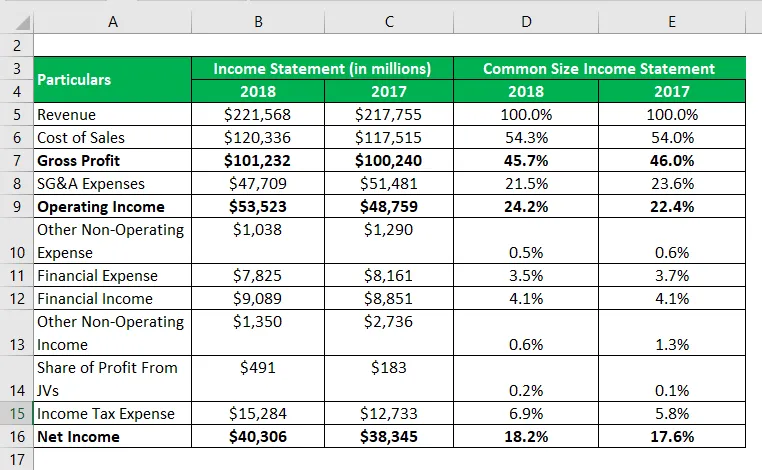

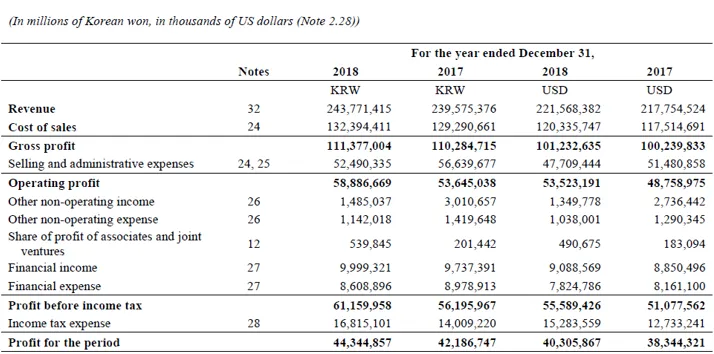

Příklad č. 2

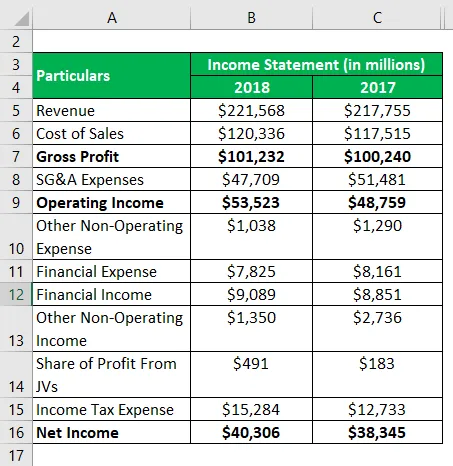

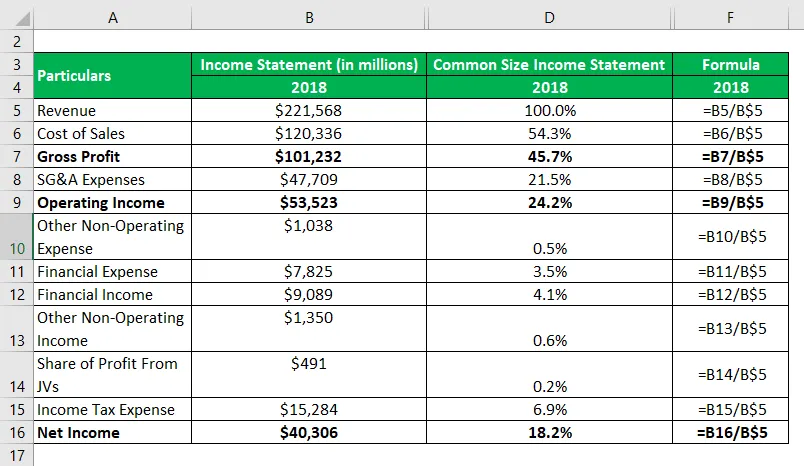

Vezměme si příklad výroční zprávy společnosti Samsung za rok 2018, abychom ilustrovali výpočet společného výkazu zisku a ztráty.

Řešení:

Výkaz zisku a ztráty běžné velikosti se počítá jako

podobně počítat pro roky 2017.

Zdrojový odkaz: Rozvaha Samsung Inc.

Výhody

Mezi hlavní výhody patří:

- Může usnadnit pochopení dopadu všech řádkových položek výkazu zisku a ztráty na ziskovost společnosti, protože je vyjadřuje v procentech celkového prodeje.

- Pomáhá při posuzování trendu v každé řádkové položce výkazu zisku a ztráty za časové období. Pomocí této techniky lze snadno identifikovat jakoukoli neobvyklou variantu.

- Může být použit k porovnání finanční výkonnosti různých subjektů bez ohledu na rozsah činnosti, protože je vyjádřen v procentech.

Nevýhody

Mezi hlavní nevýhody patří:

- Někteří odborníci považují výkazy běžných příjmů za zbytečné, protože pro každou položku neexistuje schválený standardní standard.

- Srovnávací studie založená na výkazu zisku a ztráty společné velikosti bude zavádějící, bude-li nedostatek konzistence ve způsobu její přípravy.

Omezení

Mezi hlavní omezení patří:

- Neusnadňuje rozhodovací proces z důvodu neexistence schváleného standardu.

- Nelze odepsat riziko okenního obvazu účetní závěrky, protože skutečné údaje nejsou nutné, protože analýza je omezena na procento.

- Občas také při hodnocení výkonnosti společnosti neidentifikuje kvalitativní prvky.

- Může to být zavádějící pro firmu, která je ovlivněna sezónními výkyvy.

Závěr

Lze tedy dojít k závěru, že způsob vypracování výkazu příjmů společné velikosti pomáhá při snazší snazší porovnání výkonu. Pomáhá analytikům identifikovat nákladové položky, které primárně řídí kolísání zisku meziročně. Dále také usnadňuje vzájemné srovnání a analýzu trendů v časových obdobích.

Doporučené články

Toto je průvodce k výkazu zisku a ztráty běžné velikosti. Zde diskutujeme o tom, jak vypočítat výkaz zisku a ztráty společné velikosti, spolu s praktickými příklady. Poskytujeme také stahovatelnou šablonu Excel. Další informace naleznete také v následujících článcích -

- Příklad výkazu příjmů

- Návratnost vlastního kapitálu

- Zisk z akcie

- Účel výkazu zisku a ztráty