Co je efektivní úroková sazba?

Na finančním trhu existuje více možností, pokud jde o investiční produkty, úvěrové příležitosti. Všechny finanční nástroje, které zkoumáme, abychom dosáhli lepších výnosů nebo půjček s minimálními úrokovými sazbami, nakonec korelují s tím, kolik úroků je zahrnuto v příslušných nástrojích, které přispívají k našemu konečnému rozhodování.

„Efektivní úroková sazba“ je tedy jemným způsobem porovnání těchto nástrojů, kde můžeme odvodit a nakonec rozhodnout, zda půjde o půjčku / investici či nikoli. Nejdůležitější je objasnění a vyhodnocení výsledku, kdy jsou složené úroky vybírány odlišně. Je třeba poznamenat, že nominální úroková sazba je nejjednodušší úroková sazba, která se také nazývá stanovenou úrokovou sazbou. Neexistují žádné fundamenty, jako je například složení úrokové sazby a zcela se liší od toho, co nazýváme efektivní úrokovou sazbou (EIR).

Složený úrok se počítá na základě částky jistiny, ale zahrnuje také veškerý naběhlý úrok z předchozích období půjčky nebo investice. Lze ji tedy nazvat „úroky z úroků“ a může nesmírně zvýšit částku rychlou sazbou, než jak jde s uvedenou úrokovou sazbou, která se počítá pouze z částky jistiny. Rychlost narůstajícího úroku závisí na frekvenci slučování, takže čím více je složených období, tím vyšší je úrokový podíl.

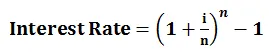

Vzorec efektivní úrokové sazby

Abychom porozuměli koncepci efektivní úrokové sazby, výpočet lze provést pomocí následujícího vzorce:

- i = roční úroková míra

- n = číslo kombinované periody

Příklad

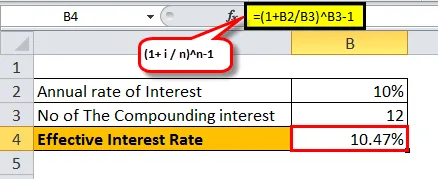

Vezměme si příklad jednoleté investice prostřednictvím bank X a Bank Y za 10 000 USD s níže složenými úrokovými obdobími:

- Banka X platí 10%, složeno měsíčně:

- V tomto případě máme i = 10%, n = 12 (jako jeho složený měsíc)

= ((1+ (10% / 12) 12) -1

= 10, 47%

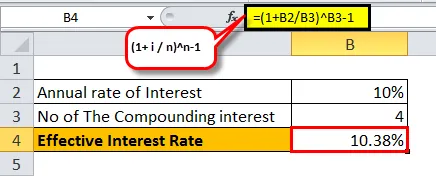

- Banka Y platí 10, 3%, čtvrtletně složená:

- V tomto případě máme i = 10%, n = 4 (jako jeho složený čtvrtletní)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Jak vidíme, efektivní úroková sazba se liší pro různou řadu kombinovaných období. Čím složitější dojde k jednomu roku, tím vyšší by byla úroková sazba.

Níže je uveden popis 10% úrokové sazby se zvyšující se frekvencí kombinování v jednom roce:

Význam efektivní úrokové sazby

Níže je uvedeno, co můžeme vysledovat podle výše uvedeného, aby to lépe pochopilo

- Pomozte zajistit si významnou investici - Jak nyní chápeme dopad úrokové sazby, po které následuje slučování, můžeme se s jistotou rozhodnout, kam můžeme spolehlivě investovat, aniž bychom se dostali do reklam zasílaných sociálními médii a slepě věříme jejich strategiím a necháme se rozptýlit s nejistotou, že může bránit vašim výdělečným očekáváním.

- Pomozte si vybrat úvěr s úplným viditelností rizika a problémů - víme, jaký by se na nás každý rok vybíral skutečný úrok za jakýkoli složený faktor, který půjčka následuje. To by nezpůsobilo škytnutí v žádném okamžiku v průběhu celé životnosti půjčky.

- Vylepšete způsob, jakým analyzujeme / porovnáváme finanční produkty - Nebylo by nám to úlevou, kdybychom mohli dospět k závěru, s jakou investicí nebo která půjčka je pro nás nejvýhodnější? Pochopení dopadu efektivní úrokové sazby než nominální úrokové sazby vás posune o krok dále k zdravému budoucímu plánování.

- Zlepšete rozhodování o půjčce / investici - vědět, co je prezentováno médii Vs, na čem záleží nejvíce, zatímco přijímá jakékoli finanční rozhodnutí, může výrazně změnit vaše výnosy a zmírnit vaše očekávání na základě vašeho porozumění efektivní úrokové sazby, ale nikoli jednoduché úrokové sazby.

Je důležité si uvědomit, že když banky účtují úrok, je uvedená úroková sazba uvažována spíše než roční úroková sazba. Následují banky, takže se zdá, že by spotřebitelé vypadali, jako by platili nižší úrokovou sazbu.

Například pro půjčku uvedenou s úrokovou sazbou 20%, složenou měsíčně, by efektivní roční úroková sazba činila 21, 93%. Banka však bude inzerovat uvedenou úrokovou sazbu ve výši 20%, a to i přes efektivní úrokovou sazbu 21, 93%.

V případě, že jste investorem, může banka inzerovat účinnou úrokovou sazbu spíše než uvedenou úrokovou sazbu, protože by to pro spotřebitele vypadalo, že jim bude nabídnuta vyšší úroková sazba.

Například pro vklad se stanovenou sazbou 10% složenou měsíčně by efektivní roční úroková sazba byla 10, 47%, kterou banka zobrazí jako tak, aby investoři mohli přilákat a rozhodnout se nakonec upadnout do reklamní strategie. Celkově vzato, je to jen pro zobrazení toho, co je příznivější.

Vzhledem k tomu, že jsme více nakloněni tomu, abychom se více soustředili, když hovoříme o efektivní úrokové míře, musíme důkladně prostudovat kritičnost jejího odrazu nad našimi investicemi nebo půjčkou. Finanční trh je labyrintem příležitostí následovaných šťastnými a nešťastnými událostmi. Dobrým výsledkem je však ten, kdo hodí mečem na správné místo ve správný čas. Pokud usilujeme o investování určité části osobních úspor, může efektivní úroková sazba významně přispět k porovnání každého pilíře investic, které jste si vybrali, aby se rozhodli, a pak odvodit, který z nich by byl výhodnější v kratším časovém období, a poskytne vám lepší ziskové rozpětí základní situace na trhu a jejich specifická ustanovení.

Síla složení a hloubení jádra investice / úvěru s následnou efektivní úrokovou sazbou dává skvělý náhled na to, jak váš celkový finanční stav portfolia. Krása smíchání byla také popsána jako „osmý zázrak světa“ Albert Einstein. Pro investory stačí vědět, jaké kouzlo může přinést, pokud bude sledovat cestu efektivní úrokové sazby podpořené složeným úrokem.

Doporučené články

To byl průvodce efektivní úrokovou sazbou. Zde hovoříme o jeho vzorci, jak vypočítat efektivní úrokovou sazbu spolu s příkladem efektivní sazby a také o její důležitosti. Můžete také zkontrolovat naše navrhované články: -

- Vzorec pro kuponovou sazbu Vzorec

- Reálný HDP

- Nominální HDP

- Reálná úroková sazba

- Úrok vs dividenda Top 8 klíčových rozdílů, které byste měli vědět