Rozdíl mezi celým životním pojištěním a termínovaným životním pojištěním

Zdravotní pojištění je v dnešní době třeba hodinu, protože lidé trpí celou řadou zdravotních problémů a nemocí kvůli zhoršování našeho prostředí a také způsobování nezdravého životního stylu. Díky tomu se životní pojištění nebo zdravotní pojištění pro jakoukoli částku peněz nebo držby stává v těchto dnech prvořadým požadavkem. Když mluvíte o pojištění, dvě hlavní pojistné smlouvy, které se objevují a jsou na trhu široce prodávány, jsou v těchto dnech celé životní pojištění a termínované životní pojištění. V tomto článku životního pojištění versus termín životní pojištění se pokusíme porozumět klíčovým rozdílům mezi těmito dvěma druhy pojistných produktů a také pochopit jejich povahu a ustanovení.

Celé životní pojištění vs Termín životní pojištění (infografika)

Níže je uveden nejvýznamnější rozdíl mezi životním pojištěním a životním pojištěním

Klíčové rozdíly mezi celým životním pojištěním a termínovaným životním pojištěním

Obě životní pojištění jsou na trhu populární volbou; pojďme diskutovat o některých hlavních rozdílech mezi životním pojištěním a životním pojištěním:

- Termínované pojištění je druh pojištění, zatímco pojistné platí pojištěný na dobu určitou a na dobu určitou. Vzhledem k tomu, že na druhé straně v případě životního pojištění musí pojištěný platit peníze po celou dobu života pojištěného, i když v některých případech je pojistné placeno z pojistné smlouvy až do určitého časového období

- V případě termínovaného pojištění obecně pojišťovna nevyplácí peníze, dokud pojistitel nebo pokud pojistitel neodejde také ve srovnání s celým životním pojištěním, má k dispozici méně možností, protože pojištěným není poskytována žádná splatnost ani požitek pro přežití. Na druhou stranu, v rámci celé životní pojistky má pojištěný schopnost půjčit si peníze od pojišťovny za nižší úrokovou sazbu, získat jednorázovou částku jako příspěvek na přežití nebo získat výhody při splatnosti

- Podle plánu pojištění je výše pojistného, které platí pojištěný, obvykle nižší ve srovnání s celým životním pojištěním, které má vysoké měsíční pojistné. Výše pojistného v období pojištění závisí také na věku pojištěného, čím dříve se pojištěný přihlásí k pojistné smlouvě, tím menší je částka vyplaceného měsíčního pojistného. Vzhledem k tomu, že v rámci celého životního pojištění je výše pojistného vysoká, což je způsobeno hlavně doplňkovými dávkami, které poskytuje pojišťovna z pojistné částky a upsaného pojistného

- V případě celého životního pojištění se pojistné placené pojištěným investuje do chráněného fondu, jakož i do jiných investičních opcí, které jsou obecně méně rizikové, a pokud fond získá zisk z investic, prohlásí za něj bonus, který je poskytnut osobě, která uzavřela pojistnou smlouvu. Zatímco v případě termínovaného pojištění tuto funkci nemá a výše pojistného se nikde neinvestuje

Srovnávací tabulka životního pojištění vs.

Níže je 4 nejvyšší srovnání mezi životním pojištěním a životním pojištěním

|

Celý životní pojištění |

Termín životní pojištění |

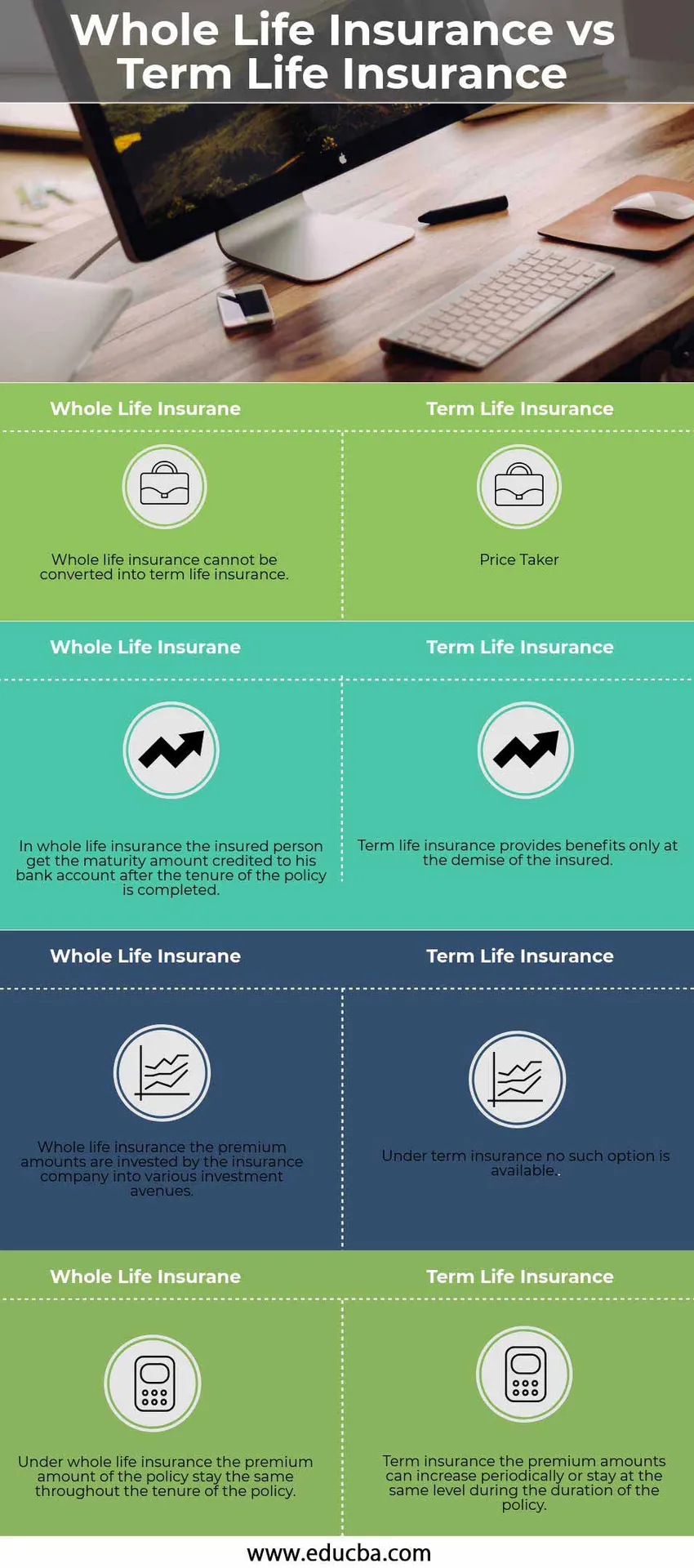

| Celé životní pojištění nelze převést na termínované životní pojištění | Termínované životní pojištění lze převést na celé životní pojištění |

| V celém životním pojištění dostane pojištěný po dokončení trvání pojistné smlouvy částku splatnosti připsanou na jeho bankovní účet | Termínované životní pojištění poskytuje dávky pouze na zánik pojištěného |

| Po celé životní pojištění jsou částky pojistného investovány pojišťovnou do různých investičních cest | V případě termínovaného pojištění není taková možnost k dispozici |

| V rámci celého životního pojištění zůstává výše pojistného po celou dobu trvání smlouvy stejná | Pojistné se může v průběhu pojistného období pravidelně zvyšovat nebo zůstat na stejné úrovni |

Závěr

Získání životní pojistky a která pojistka je pro vás vhodná, závisí na řadě faktorů, jako je věk pojistitele, počet členů rodiny a také finanční síla osoby, která je ochotna se pojistit. Je-li žadatel nad 40 let, je pro osobu nejvhodnější celá životní pojistka, zatímco termín pojistné smlouvy je vhodnější pro osobu, která je v raném věku svého života, a může jim dávat výhody do pozdějších let jejich života. životy.

Nečekejte na ztrátu svých blízkých v životě, protože nikdy není příliš pozdě na pojištění a nikdy příliš pozdě na to, abyste mohli začít.

Doporučené články

Toto je průvodce největším rozdílem mezi oběma životními pojištěními. Zde diskutujeme také klíčové rozdíly mezi životním pojištěním a životním pojištěním s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích.

- Dividendy vs kapitálové zisky - nejlepší rozdíly

- Finanční leasing vs Operativní leasing

- Náklady vs náklady - užitečné srovnání

- Účetnictví a finanční řízení

- Kapitálový zisk FormulaCalculator (příklady se šablonou Excel)