Část 14

V našem posledním tutoriálu jsme pochopili, jak najít beta pro soukromou společnost. V tomto článku uvidíme podrobně prémii za tržní riziko (MRP).

Definice prémií tržního rizika

Prémie za tržní riziko (MRP) je měřítkem výnosu, který akciový investoři požadují za bezrizikovou sazbu, aby jim kompenzoval volatilitu / riziko investice, která odpovídá volatilitě celého akciového trhu. Takové MRP se liší podle země.

Prémiové tržní riziko

Prémiové tržní riziko = návratnost akciového trhu - bezriziková sazba

Jsou možné dvě metody výpočtu MRP: historické nebo projektované. má odkaz na obě metodiky.

Historický

Využití historických výsledků vlastního kapitálu k dosažení rizikové prémie předpokládá, že výnosy na trhu v minulosti jsou nejlepším ukazatelem prémie, kterou budou investoři požadovat nad bezrizikovou sazbou pro budoucí investice. Při výpočtu aritmetického nebo geometrického průměru dřívějších rizikových prémií je tato metoda často považována za objektivní kvůli snadno pozorovatelným výsledkům. Výběr správného historického časového horizontu je však poměrně subjektivní, protože je těžké vědět, jaké minulé období dává nejlepší odhad budoucích prémií. Například data jsou k dispozici od nejméně sedmdesátých let, ale dnešní trh je velmi odlišný. Při hledání prémie za bezrizikovou sazbu pro dlouhodobou investici se nejčastěji používá jako náhrada bezrizikové sazby dlouhodobý (např. 10letý zlacený) nástroj.

Treasury Bill (krátkodobé dluhopisy)

- Krátkodobé sazby se v průběhu času významně mění. Dlouhodobý průměr 3měsíčního zákona o státní pokladně by se přibližně přiblížil skutečné bezrizikové sazbě.

Treasury Bond

- V DCF předpovídáte pět až deset let do budoucna. Dlouhé dluhopisy představují lepší shodu se splatností peněžních toků ve vašem DCF.

- Výnos dlouhého dluhopisu zahrnuje dlouhodobou předpověď inflace. Historický průměr výnosů státní pokladny za 3 měsíce nezahrnuje prognózu inflace.

- Pokud používáte Treasury bond jako bezrizikovou sazbu v CAPM, je nekonzistentní používat pokladniční poukázku, která vám pomůže vypočítat prémii za akciové riziko.

Doporučené kurzy

- Online kurz strukturovaného financování

- Hodnocení kreditu online školení Wonderla

- Online kurz modelování LBO

- Online ocenění školení Shopper Stop

Co se prakticky používá?

Většina analytiků používá desetileté vládní dluhopisy.

Aritmetický průměr nebo Geometrický průměr?

Aritmetický průměr

- Když diskontujete peněžní toky ve svém DCF, použijete aritmetické výpočty

Geometrický průměr

- Od výše uvedené tabulky může být aritmetický průměr ovlivněn změnou doby měření.

- Geometrický průměr je z dlouhodobého hlediska lepším prediktorem průměrného pojistného.

Co se prakticky používá?

Používá se aritmetický průměr.

Co dělají analytici?

- Většina analytiků používá pro odhad prémie za akciové riziko pro rovnici CAPM aritmetický průměr rozdílu mezi Treasury Bond Rate a Return on Stock Market.

Předpověď

Spíše než předpokládat, že včerejší akciové trhy se budou podobat těm zítřka, lze předpovědi tržních prémií vypočítat ve snaze zohlednit strukturální změny na akciových trzích. Cílem výpočtu takové prémie je upravit nebo nahradit historická data tak, aby zohledňovala současné znalosti a budoucí očekávání.

Krok 1: Odhadněte očekávaný výnos na trhu pomocí analytických prognóz volného peněžního toku na trhu pro akcionáře

Krok 2 - Změna uspořádání rovnice pro náklady na kapitál

Krok 3: Současné bezrizikové sazby se obvykle považují za ukazatel budoucích bezrizikových sazeb, protože v takových očekáváních jsou faktory výnosové křivky státní pokladny

Upřednostňovaná metoda

Analytik bere v úvahu obě metody, ale zaujímá předpovědní metodu odhadu prémie za tržní riziko (v souladu s tržní praxí). Oddělení výzkumu vlastního kapitálu by vám mělo být schopno poskytnout odhady příslušné předpovědné prémie za tržní riziko v příslušné zemi. Prognostické prémie umožňují lepší shodu mezi budoucím tržním pohledem a výhledovou povahou příslušných investičních rozhodnutí analyzovaných v DCF. Předběžné odhady navíc lépe zohledňují změny mezi historickými a budoucími trhy. Dnešní akciové trhy se například vyznačují lepší informovaností, rychlejším a širokým šířením relevantních skutečností, většími a sofistikovanějšími investory a jsou větší a likvidnější než v minulosti. Kromě toho se v dnešním prostředí s nízkou inflací obecně předpokládá, že se rizika spojená s držením vlastního kapitálu snížila. Historické prémie jsou tak méně užitečné jako ukazatele budoucí výkonnosti než budoucí projekce prémií.

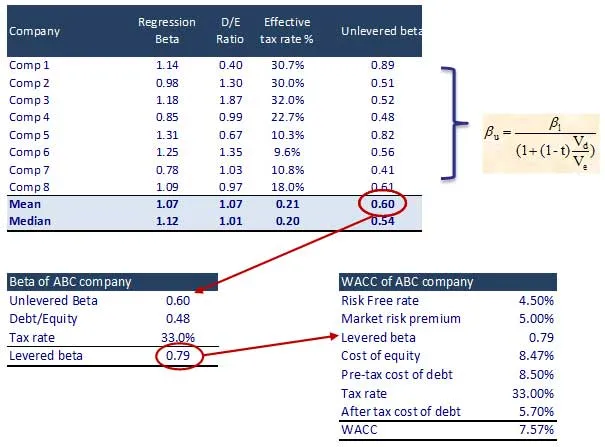

Krok 11 - Vypočítejte cenu vlastního kapitálu a WACC

Krok 1: Identifikujte uvedené srovnatelné položky a jejich beta verzi. Vyhledejte také srovnatelnou verzi Nezměněné Beta

Co dále

V tomto článku jsme pochopili prémie za tržní riziko (MRP), uvidíme výpočet hodnoty podniku. Do té doby, Happy Learning!

Doporučené články

Zde je několik článků, které vám pomohou získat více podrobností o odhadovaném tržním riziku, takže stačí projít odkaz.

- Nejlepší 16 kroků pro výpočet hodnoty podniku

- Zajímavé věci o diskontovaných peněžních tocích

- Nejlepší kroky k uvolnění peněžního toku pro firmu pro vaše podnikání

- Nejlepší a snadné kroky pro výpočet Beta

- 10 kroků k dosažení lepších výsledků z marketingového cloudu

- 12 účinných kroků nejlepších automatizovaných marketingových e-mailů

- Definitivní průvodce devizovým trhem (23 užitečných tipů)

- Pákový vzorec beta