Vzorec očekávané hodnoty (obsah)

- Vzorec

- Příklady

- Kalkulačka

Co je vzorec očekávané hodnoty?

Očekávaná hodnota je očekávaný výsledek určité investice, která se vypočítá na základě váženého průměru všech možných hodnot náhodných proměnných definovaných na základě jejich specifických pravděpodobností.

Portfolio manažeři mohou mít ve svých portfoliích několik aktiv v různém poměru. Žádné výzvy pro něj, jak vypočítat celkovou návratnost z celého portfolia aktiv. Ten se však počítá na základě váženého průměru výnosů všech aktiv sestavených do portfolia.

A některé základy, které vám pomohou při dalším výpočtu očekávané hodnoty, rozptylu a standardní odchylky jakéhokoli konkrétního portfolia.

Očekávaný výnos nebo hodnota portfolia je prezentována jako taková.

R p = ∑ (w i * r i )

Kde,

∑ w i = 1

- w = Hmotnosti jednotlivých aktiv

- r = návratnost aktiv

Předpokládejme, že aktivum portfolia tvoří 25% celkového portfolia, pak by se domníval, že jeho váha bude 0, 25. Souhrnná váha všech aktiv v portfoliu je 1, což se považuje za 100% investici.

Příklady vzorce očekávané hodnoty (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu očekávané hodnoty.

Tuto šablonu Excel s očekávanou hodnotou vzorce si můžete stáhnout zde - šablonu Excel s očekávanou hodnotou vzorceVzorec očekávané hodnoty - Příklad č. 1

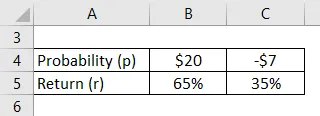

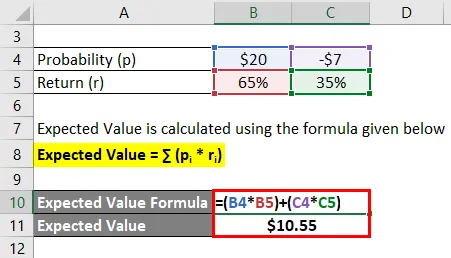

Pokud existuje pravděpodobnost, že získáte $ 20 na 65% a ztratíte 7 $ na 35%. Vypočítejte očekávanou hodnotu.

Řešení:

Očekávaná hodnota se vypočítá pomocí vzorce uvedeného níže

Očekávaná hodnota = ∑ (p i * r i )

- Očekávaná hodnota = (20 $ * 65%) + ((- $ 7) * 35%)

- Očekávaná hodnota = 10, 55 $

Očekávaná hodnota daných odhadovaných pravděpodobností je tedy 10, 55 USD.

Vzorec očekávané hodnoty - Příklad č. 2

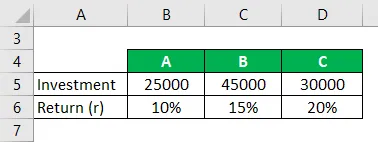

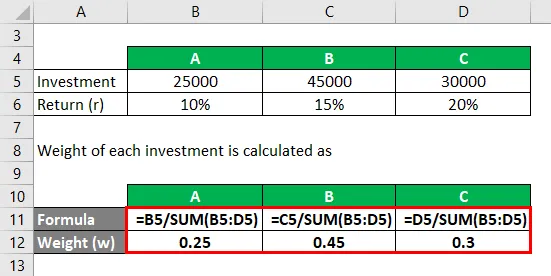

Pokud vezmeme v úvahu tři aktiva A, B, C portfolia, kde musíme vypočítat celkovou návratnost portfolia.

Řešení:

Hmotnost každé investice se počítá jako

- W A = 25000/100000 = 0, 25

- WB = 45000/100000 = 0, 45

- W C = 30000/100000 = 0, 30

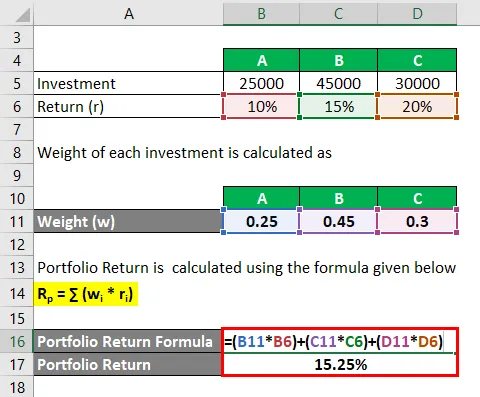

Návratnost portfolia se počítá pomocí vzorce uvedeného níže

R p = ∑ (w i * r i )

- Návratnost portfolia = (0, 25 * 10%) + (0, 45 * 15%) + (0, 30 * 20%)

- Návratnost portfolia = 15, 25%

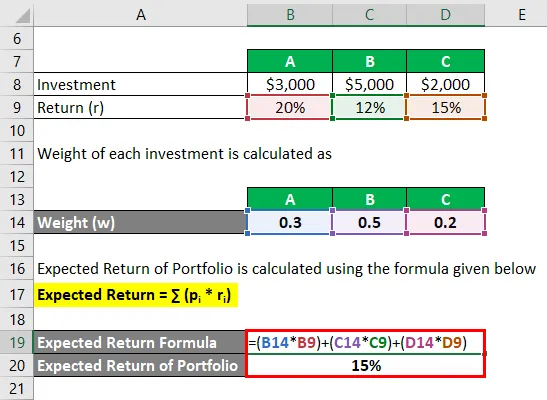

Vzorec očekávané hodnoty - Příklad č. 3

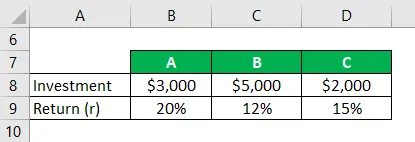

Vezměme si příklad, kde portfolio zahrnuje investice do tří aktiv A, B a C a jejich investice do každého aktiva je jako 3 000 $ investováno do A, 5 000 $ investováno do B a 2 000 $ investováno do C. Nyní předpokládejte, že očekávaný výnos, který získáváme pro každou z investic A, B, C 20%, 12% a 15%. Takže na základě příslušných investic 3 000, 5 000 a 2 000 USD do každého z aktiv portfolia. Vypočítat očekávaný výnos portfolia.

Řešení:

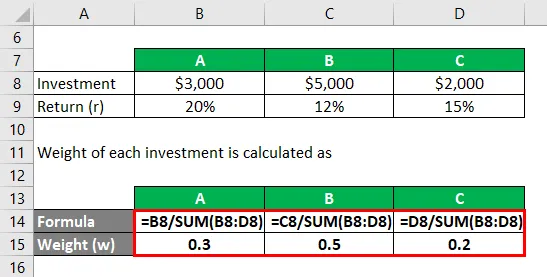

Hmotnost každé investice se počítá jako

- W A = 3000 $ / 10000 $ = 0, 3

- W B = 5000 $ / 10000 = 0, 5

- W C = 2 000 $ / 10 000 $ = 0, 2

Očekávaný výnos portfolia se vypočítá pomocí vzorce uvedeného níže

Očekávaný výnos = ∑ (p i * r i )

- Očekávaný výnos portfolia = (0, 3 * 20%) + (0, 5 * 12%) + (0, 2 * 15%)

- Očekávaný výnos z portfolia = 15%

Celková návratnost portfolia je 15%.

Kromě výpočtu očekávaného výnosu má investor také zájem o určení rizika spojeného s každým z investičních aktiv před investováním do konkrétního aktiva. Chcete-li zjistit, zda jsou komponenty portfolia správně sladěny, aby byly splněny rizikové tolerance investora a investiční cíle.

Vezměme si příklad, kde každé z aktiv dvou různých portfolií vykazuje následující výnosy, respektive pět let:

Složka portfolia A: 12%, 8%, 20%, - 10%, 15%

Složka portfolia B: 7%, 9%, 6%, 8%, 15%

Pokud vypočítáme očekávaný výnos pro obě složky portfolia, získá se stejný očekávaný výnos 9%. Vzhledem k tomu, že každá složka je podrobena kontrole rizika s tím spojeného, na základě roční odchylky od průměrného očekávaného výnosu. A také byste si uvědomili, že komponenty portfolia A obsahují 5krát více rizika než složka portfolia B. Standardní odchylka uvádí úroveň rozptylu od průměrné hodnoty.

Vysvětlení

Jak vypočítat očekávanou návratnost investice?

Vzorec pro různé pravděpodobné výnosy, pomocí kterých vypočítáme očekávaný výnos z investice, který se vypočítá v následujících krocích:

Krok 1 : Zpočátku musíme určit, kolik investujeme a jakou hodnotu má investice na začátku investice.

Krok 2: Na konci období pak zjistěte hodnotu investice.

Krok 3 : Nyní vypočítejte výnos na základě hodnoty aktiv při každé pravděpodobnosti v každé počáteční fázi a na konci období.

Krok 4 : A konečně, očekávaný výnos investice, kterou získáme při různých pravděpodobných výnosech, je součtem součinů každého pravděpodobného výnosu a odpovídající pravděpodobnosti daného aktiva.

Očekávaný výnos = ∑ (p i * r i )

Kde,

- p = Pravděpodobnost konkrétního aktiva

- r = návratnost příslušného aktiva

Jak vypočítat očekávaný výnos portfolia?

Různé kroky, kterými můžeme vypočítat očekávanou návratnost portfolia, což je prodloužení očekávané návratnosti investice, zde klademe větší důraz na vážený průměr výnosů každé investice v portfoliu a vypočítávají se takto:

Krok 1 : Zpočátku musíme určit částku, kterou hodláme investovat na začátku období.

Krok 2 : V dalším kroku musíme určit váhu každého aktiva z portfolia označeného jako w.

Krok 3 : A konečně se očekávaný výnos portfolia s proměnlivými výnosy počítá jako součet součinů proměnlivých výnosů každého aktiva z portfolia a jejich příslušné váhy, jak je uvedeno níže:

Očekávaný výnos = ∑ (w i * r i )

Kde

- w = hmotnost konkrétního aktiva

- r = návratnost příslušného aktiva

Relevance a použití vzorce očekávané hodnoty

Očekávaný výnos hraje rozhodující roli při určování celkového výnosu portfolia, investoři ho široce využívají k předvídání zisku nebo ztráty, kterou mohou mít při investování do něj. Na základě vzorce očekávaného výnosu se může investor rozhodnout, zda by měl nadále investovat do daných pravděpodobných výnosů. Investor může navíc klást větší důraz na váhu aktiva, ať už je třeba nějaké vylepšení.

Kromě toho může investor také použít vzorec očekávaného výnosu pro účely hodnocení a dále se může rozhodnout na základě hodnocení, zda musí nadále investovat do stejného aktiva. Čím více je očekávaný výnos aktiva, tím aktivem je.

Kalkulačka očekávané hodnoty vzorce

Můžete použít následující kalkulačku očekávaných hodnot

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R str | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Doporučené články

Toto je průvodce vzorcem očekávané hodnoty. Zde diskutujeme, jak vypočítat očekávanou hodnotu spolu s praktickými příklady. Poskytujeme také kalkulačku očekávaných hodnot se šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Vzorec reziduálních příjmů Definice Příklady

- Příklady současné hodnoty vzorce důchodů

- Jak vypočítat nejistotu pomocí vzorce?

- Vzorec pro výpočet absolutní hodnoty (šablona Excel)