Bond Equivalent Yield Formula (obsah)

- Bond Equivalent Yield Formula

- Kalkulačka vázaných ekvivalentních výnosů

- Bond Equivalent Yield Formula v Excelu (s šablonou Excelu)

Bond Equivalent Yield Formula

Jak víme, že ve společnosti existují pouze dva primární zdroje získávání finančních prostředků, kterými jsou dluh a vlastní kapitál. Vlastní kapitál jsou peníze získané vydáním akcií společnosti, které držiteli akcií udělují vlastnická práva, ale je to poměrně drahý zdroj finančních prostředků, protože majitelé akcií očekávají vyšší návratnost investic v důsledku rizika, které nesou být posledními, které je třeba vzít v úvahu při poskytování výnosů, jakmile jsou splaceny všechny ostatní, včetně držitelů dluhů, což také někdy vede k tomu, že v případě selhání společnosti nebudou vráceny žádné výnosy. Dluh je naopak pro společnost levnějším zdrojem finančních prostředků, protože držitelé dluhu získají pevný úrok z peněz, které půjčují, a jsou bezpečnější než vlastní kapitál, protože jsou vypláceny nejprve v případě selhání společnosti. Ale velmi vysoký dluh zvyšuje pevný závazek společnosti, který, pokud nebude zaplacen včas, může vést k bankrotu, což neplatí u společnosti Equity.

Každá společnost proto vyžaduje správnou kombinaci dluhu a vlastního kapitálu, aby mohla společnost efektivně řídit. Nyní existují různé způsoby zvyšování dluhů, jako jsou bankovní půjčky, nekonvertibilní dluhopisy, dluhopisy, dluhopisy s nulovým kuponem a konvertibilní dluhopisy atd. Přestože v Indii jsou dluhopisy a dluhopisy podobné a často se používají zaměnitelně, ale na některých trzích, jako jsou USA mají odlišné vlastnosti.

Ne všechny dluhopisy / dluhopisy jsou vyrovnány. Různé dluhopisy jsou vydávány společností s různými držbami, úrokovými sazbami a splátkovým kalendářem, aby byly splněny jejich požadavky. Některé dluhopisy jsou vypláceny úroky čtvrtletně, některé pololetně a některé ročně. I u dluhopisů, jako jsou obligace s nulovým kuponem, se úrok vyplácí přímo při splatnosti dluhopisu.

Existují také některé dluhopisy, které se prodávají se slevou a neplatí roční platby. Aby bylo možné tyto dluhopisy posoudit, musí být vyrovnány na stejnou úroveň jako ostatní cenné papíry s pevným výnosem s roční platbou pomocí vzorce ekvivalentu výnosů dluhopisů. Tento vzorec anualizuje návratnost dluhopisů, což pomáhá při snadném srovnání a výběru toho nejlepšího ze všech, aby bylo možné investovat.

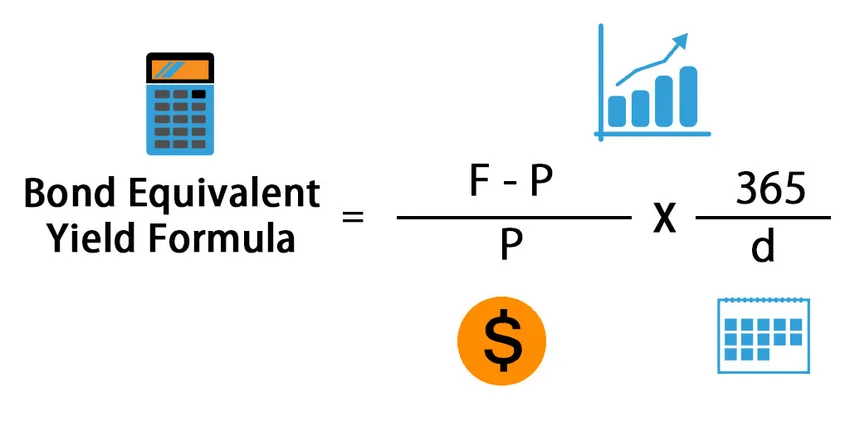

Zde je vzorec Bond Equivalent Yield Formula -

Kde,

- F = nominální hodnota

- P = kupní cena dluhopisu

- d = doba trvání dluhopisů / dní do splatnosti

Vzorec výnosu ekvivalentu dluhopisu se tedy vypočítá vydělením rozdílu mezi nominální hodnotou a kupní cenou dluhopisu kupní cenou dluhopisu a poté jej vynásobíme 365 a vydělíme počtem dní do splatnosti. První část vzorce je pro výpočet návratnosti investic a druhá část se používá pro anualizaci návratnosti.

Příklady

Vezměme si příklad, abychom zjistili Bond Equivalent Yield pro společnost: -

Tuto šablonu vzorců výnosů ekvivalentních výnosů si můžete stáhnout zde - vzorec vzorců ekvivalentních výnosů dluhopisůPříklad č. 1

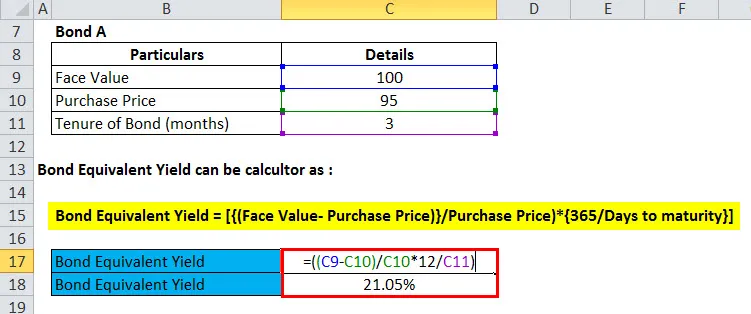

Amar hodnotí dvě dluhopisy pro investory. Bond A je z Rs. 95 (nominální hodnota Rs. 100) po dobu 3 měsíců a Bond B je Rs. 90 (Face Value Rs. 100) po dobu 6 měsíců. Který by si měl vybrat pan Amar?

Toto je běžný scénář zaměňování při výběru různých dluhopisů s odlišnou cenou a držbou. Proto k vyřešení tohoto problému používáme výnos ekvivalentu dluhopisů k výpočtu anualizovaného výnosu obou dluhopisů a poté k porovnání.

Vypočítejte Bond Equivalent Yield pro oba dluhopisy, abychom dosáhli závěru:

Ekvivalentní výnos dluhopisu = (((nominální hodnota - kupní cena) / kupní cena) * (365 (nebo 12) / dny (nebo měsíce) do splatnosti dluhopisu))

- Bond A = (((100-95) / 95) * (12/3))

- Bond A = (((5) / 95) * (4))

- Bond A = ((0, 052632) * (4))

- Bond A = 0, 210526 nebo 21, 1%

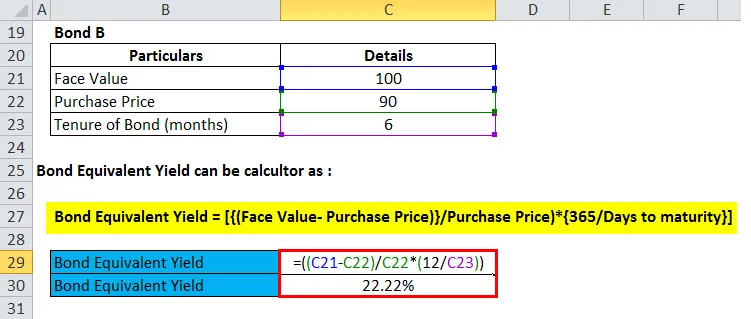

Nyní najdeme Bond B

- Bond B = (((100-90) / 90) * (12/6))

- Bond B = (((10) / 90) * (2))

- Bond B = ((0.111111) * (2))

- Bond B = 0, 2222222 nebo 22, 2%

Na základě výše uvedeného srovnání, jak jsme mohli vidět, Bond B dává vyšší anualizovaný výnos, proto by se pan Amar měl rozhodnout investovat do Bond B.

Vysvětlení

Jak je uvedeno ve výše uvedeném příkladu, pan Amar je zmatený, že si mezi investováním svých peněz vybere mezi dluhopisy A a dluhopisy B. Nominální hodnota obou dluhopisů je stejná, tj. Rs. 100. Avšak Bond A je k dispozici se slevou Rs.5, zatímco Bond B je k dispozici za Rs. 10 sleva. Z hlediska držby je držba dluhopisu A 3 měsíce, zatímco u dluhopisu B 6 měsíců, tj. Po uplynutí příslušné doby, dluhopisy dozrají a investor obdrží zpět nominální hodnotu dluhopisu, v tomto případě Rs. 100. Můžete také použít list Excel, abyste pochopili, jak se v Excelu počítá dluhopisový ekvivalentní výnos.

Příklad č. 2

Piramal Capital je ochoten investovat Rs. 1000 Cr ve vládních cenných papírech s pevným výnosem. Vyhodnocují dva cenné papíry pro investice; první vládní bezpečnost je 180denní dluhopis s nominální hodnotou Rs. 100 a v současné době se prodává za Rs. 98 a druhá vládní bezpečnost je 240denní vládní bezpečnost s Face Value Rs. 100 a v současné době se prodává za Rs. 95.

Nyní, s cílem dospět k závěru, na které cenné papíry se mají vybrat pro investice, použila Piramal Capital vzorec výnosů z dluhopisů a vypočítal výtěžek obou cenných papírů, jak je uvedeno níže:

Ekvivalent výnosů z dluhopisů = (((nominální hodnota - aktuálně se prodává) / aktuálně se prodává) * (365 / dny))

Bond Equivalent of Yield of First Govt. Bezpečnostní

- Bond Equivalent Yield of First Govt. Zabezpečení = (((100-98) / 98) * (365/180))

- Bond Equivalent Yield of First Govt. Zabezpečení = (((2) / 98) * (2.027778))

- Bond Equivalent Yield of First Govt. Zabezpečení = ((0, 020408) * (2.027778))

- Bond Equivalent Yield of First Govt. Zabezpečení = 0, 041 nebo 4, 1%

Nyní musíme zjistit Bond Equivalent of Yield of Second Govt. Zabezpečení pomocí výše uvedeného vzorce

- Dluhopisový ekvivalent výnosu druhého guvernéra. Zabezpečení = (((100-95) / 95) * (365/240))

- Dluhopisový ekvivalent výnosu druhého guvernéra. Zabezpečení = (((5) / 95) * (1.520833))

- Dluhopisový ekvivalent výnosu druhého guvernéra. Zabezpečení = ((0, 052632) * (1, 520833))

- Dluhopisový ekvivalent výnosu druhého guvernéra. Zabezpečení = 0, 08 nebo 8%

Na základě srovnání pomocí Bond Equivalent Yield bylo jasné, že investujete do Second Govt. Dluhopis s vyšším ročním výnosem ve srovnání s First Govt. Bezpečnostní.

Příklad č. 3

Investor má Rs. 1 crore, který chce investovat do cenných papírů s pevným výnosem. Filtroval různé investiční možnosti a užší výběr cenných papírů, jedním je NCD společnosti Tata Capital s ročním výnosem 13% a druhým je ZCB Indian Railways, která prodává se slevou 5% za Rs. 95 na jednotku s hodnotou Face Rs. 100. Funkční období ZCB je 120 dní.

Aby investor dospěl k závěru, Investor používá ekvivalentní výnos dluhopisu pro výpočet anualizovaného výnosu ZCB a jeho srovnání s anualizovaným výnosem NCD společnosti Tata Capital.

Ekvivalent výnosů z dluhopisů = (((nominální hodnota - kupní cena) / kupní cena) * (365 (nebo 12) / dny))

- Ekvivalentní výnos dluhopisu ZCB = (((100-95) / 95) * ((365/120)))

- Ekvivalentní výnos dluhopisu ZCB = (((5) / 95 * ((3.041667)))

- Ekvivalentní výnos dluhopisu ZCB = ((0, 052632) * (3, 041667))

- Ekvivalent výnosů dluhopisů ZCB = 0, 16 nebo 16%

Roční výnos ZCB je vyšší než NCD, investor se rozhodne investovat Rs. 1 crore v ZCB Indian Railways.

Význam a použití vzorce dluhopisového ekvivalentního výnosu

Ekvivalent výnosů z dluhopisů má významný význam a je vhodný pro investory, kteří chtějí investovat do cenných papírů s pevným výnosem. Tento vzorec se však primárně používá pro cenné papíry s pevným výnosem, které se prodávají se slevou a nenabízejí žádné roční platby.

Investor může použít tento vzorec pro výpočet ročního výnosu takových dluhopisů a porovnat jej s ročními výnosy jiných dostupných opcí, aby vybral to nejlepší ze všech.

Kalkulačka vázaných ekvivalentních výnosů

Můžete použít následující kalkulačku ekvivalentních výnosů dluhopisů

| Nominální hodnota | |

| Kupní cena dluhopisu | |

| d | |

| Bond Equivalent Yield Formula = | |

| Bond Equivalent Yield Formula = |

|

||||||||||||

|

Bond Equivalent Yield Formula v Excelu (s šablonou Excel)

Zde uděláme výše uvedený příklad rovnice výnosového ekvivalentu dluhopisů v Excelu. Je to velmi snadné a jednoduché. Musíte poskytnout tři vstupy, tj. Nominální hodnotu, kupní cenu dluhopisu a dobu trvání dluhopisu / dny do splatnosti

Zde jsme nejprve zjistili Bond Ekvivalentní Výnos pro Bond A

Poté najdeme Bond Ekvivalentní Výnos pro Bond B

Doporučené články

Toto byl průvodce vzorcem Bond Equivalent Yield Formula, zde diskutujeme jeho použití spolu s praktickými příklady. Poskytujeme také kalkulačku Bond Equivalent Yield spolu s výukou Excel šablony.

- Průvodce vzorcem čistého pracovního kapitálu

- Kalkulačka vzorce návratnosti průměrných aktiv

- Vzorec pro vážený průměr

- Výpočet vzorce rizikového pojistného