Vzorec poměr dluhu k příjmu (obsah)

- Vzorec poměr dluhu k příjmu

- Kalkulačka poměru dluhu k příjmu

- Poměr dluhu k příjmu v Excelu (s šablonou Excel)

Vzorec poměr dluhu k příjmu

Poměr dluhu k příjmu je měřítkem odhadu schopnosti jednotlivce splácet dluh porovnáním jeho opakujícího se měsíčního dluhu s hrubým měsíčním příjmem.

Příklady vzorce poměru dluhu k příjmu

Vzorec poměr dluhu k příjmu - příklad č. 1

Tuto šablonu dluhu k příjmu si můžete stáhnout zde - šablonu s poměrem dluhu k příjmu Udělejme příklad pro osobu Jim, jejíž hrubý měsíční příjem je 10 000 $. Jim má hypotéku na bydlení ve výši 3000 $ měsíčně. Jim také vzal půjčku na auto, která má měsíční platbu 1000 $. Má také další menší dluhové platby, které činí 500 $ měsíčně.Proto,

- Celkový opakující se měsíční dluh za Jim = 4500 $

- Hrubý měsíční příjem = 10 000 $

Používáme vzorec poměr dluhu k příjmu,

- Poměr dluhu k příjmu = celkový opakující se měsíční dluh za Jim / hrubý měsíční příjem

- Poměr dluhu k příjmu = 4500 $ / 10000 $

- Poměr dluhu k příjmu = 0, 45 nebo 45%

Vzorec poměr dluhu k příjmu - příklad č. 2

Obecně je poměr dluhu k příjmu používán věřiteli k určení, zda dlužník bude schopen splácet půjčku. Předpokládá se, že nejvyšší poměr dluhu k příjmu je 43%, po jehož překročení má dlužník klesající schopnost vrátit půjčku.

Pokud má John hrubý měsíční příjem 20000 $, zatímco Alan má hrubý měsíční příjem 15000 $. John má opakující se měsíční dluh ve výši 10000 $, zatímco Alan má opakující se měsíční dluh ve výši 5 000 $.

Proto,

Míra zadluženosti Johna se vypočítá jako:

- Poměr dluhu k příjmům Johna = opakující se měsíční dluh / hrubý měsíční příjem

- Dluh k příjmům Johna = 10000 $ / 20000 $

- Míra zadluženosti Johna = 0, 5 nebo 50%

Poměr dluhu k příjmu Alan se vypočítá jako:

- Poměr dluhu k příjmu Alan = opakující se měsíční dluh / hrubý měsíční příjem

- Poměr dluhu k příjmu Alan = 5 000 $ / 15 000 $

- Poměr dluhu k příjmu Alan = 0, 33 nebo 33%

Proto budou věřitelé více nakloněni půjčovat peníze Alanovi, protože jeho poměr dluhu k příjmu je nižší.

Vzorec poměr dluhu k příjmu - příklad č. 3

Existují dva typy poměru dluhu k příjmu, kterými jsou poměr zadlužení k příjmu a zadluženost k příjmu. Front-end poměr dluhu k příjmu obecně označuje procento příjmů, které směřují k nákladům na bydlení, ať už jde o nájemné nebo splátky hypotéky, která zahrnuje jistinu i úrok. Poměr zadlužení k příjmu zahrnuje všechny ostatní opakující se platby dluhů, jako jsou půjčky na auta, platby kreditní kartou, půjčky na vzdělávání atd.

Věřitelé používají poměr dluhu k příjmu 28/36, aby určili, zda by měl být dlužník půjčen nebo ne. 28/36 norma naznačuje, že 28% hrubého příjmu může být účtováno na náklady na bydlení, zatímco 36% může být použito na výdaje všech ostatních forem opakujících se splátek dluhů.

Například,

- Pokud je hrubý měsíční příjem = 10 000 $.

- Povolená částka na výdaje na bydlení = 0, 28 * 10000

- Povolená částka na výdaje na bydlení = 2800 $

- Částka povolená na výdaje na bydlení a opakující se dluh = 0, 36 * 10000

- Částka povolená na výdaje na bydlení a opakující se dluh = 3600 $

Částka povolená na výdaje na bydlení je tedy 2800 $ a částka na výdaje na bydlení a opakující se dluh je 3600 dolarů

Vysvětlení vzorce poměru dluhu k příjmu

Poměr dluhu k příjmu používá věřitelé k určení, zda může být další půjčka vydána dlužníkovi a zda má dlužník schopnost vrátit půjčky. Obecně je výhodné, aby dlužník měl nízký poměr dluhu k příjmu. Obecně je výhodný poměr 28%, zatímco 43% je nejvyšší, jaký by mohl být poměr dluhu k příjmu. Poměr dluhu k příjmu vyšší než 43% signalizuje, že dlužník nemusí být schopen vrátit přijatou půjčku.

Jak je zřejmé z vzorce, existují dva způsoby, jak snížit poměr dluhu k příjmu. Jeden může buď snížit jejich opakující se měsíční dluh, nebo zvýšit jejich hrubý měsíční příjem. Snížení opakujících se splátek dluhu lze dosáhnout předplacením některých půjček.

Význam a použití vzorce poměr dluhu k příjmu

Jak je uvedeno výše, věřitelé používají poměr dluhu k příjmu, aby určili, zda by dlužníci měli mít nové půjčky nebo ne. Existují dva typy poměru dluhu k příjmu, kterými jsou poměr zadlužení k příjmu a zadluženost k příjmu. Front-end poměr dluhu k příjmu obecně označuje procento příjmů, které směřují k nákladům na bydlení, ať už jde o nájemné nebo splátky hypotéky, která zahrnuje jistinu i úrok. Poměr zadlužení k příjmu zahrnuje všechny ostatní opakující se platby dluhů, jako jsou půjčky na auta, platby kreditní kartou, půjčky na vzdělávání atd.

Věřitelé obvykle používají k určení výše nákladů, které si dlužník může dovolit, aby byl způsobilý k poskytování půjček, číslo jako 28/36.

Čitatel 28 ukazuje, že poměr zadlužení k příjmu by měl být 28% celkového hrubého měsíčního příjmu, zatímco jmenovatel 36 naznačuje, že poměr zadlužení k příjmu by měl být 36% celkového hrubého měsíčního příjmu.

Kalkulačka poměru dluhu k příjmu

Můžete použít následující kalkulačku vzorce poměr dluhu k příjmu

| Opakující se měsíční dluh | |

| Hrubý měsíční příjem | |

| Vzorec poměr dluhu k příjmu | |

| Vzorec poměr dluhu k příjmu | = |

|

|

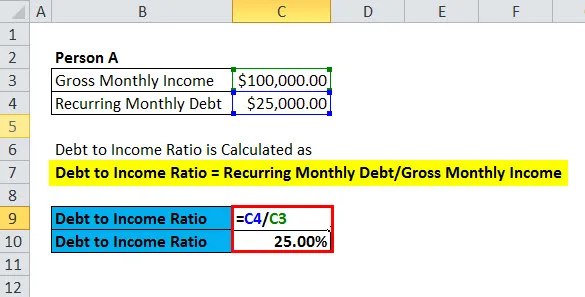

Poměr dluhu k příjmu v Excelu (s šablonou Excel)

Zde provedeme příklad vzorce poměru dluhu k příjmu v Excelu. Je to velmi snadné a jednoduché. Musíte zadat dva vstupy, tj. Opakující se měsíční dluh a hrubý měsíční příjem

V zadané šabloně můžete snadno vypočítat vzorec poměr dluhu k příjmu.

Závěr

Poměr dluhu k příjmu je jedním z důležitých kritérií spolu s úvěrovým skóre, které věřitelé používají k určení, zda dlužníkům může být poskytnut další dluh. Historický limit 28/36 byl prodloužen, protože v současné době jsou na celém světě ceny bytů vyšší ai když dlužníci mají poměr DTI až 50%, jsou poskytovány půjčky, i když možná za vyšší úrokovou sazbu než ostatní.

Doporučené články

Toto byl průvodce formulací poměru dluhu k příjmu, zde diskutujeme jeho použití spolu s praktickými příklady. Také vám poskytneme kalkulačku dluhu k příjmu spolu se stahovatelnou šablonou Excel.

- Vzorec cena k účetní hodnotě

- DuPont Formula | Kalkulačka DuPont ROE

- Vzorec návratnosti aktiv (ROA)

- vzorec čistého pracovního kapitálu

- Průvodce po vzorci hrubého příjmu