Co je návratnost celkových aktiv?

Pojem „návratnost celkových aktiv“ nebo ROA označuje finanční poměr, který posuzuje schopnost společnosti efektivně využívat dostupná aktiva k dosažení zisku. Jednoduše řečeno, tato metrika se používá k měření schopnosti společnosti přeměnit své investice do aktiv na zisky. Základním předpokladem pro metriku je, že se zaměřuje spíše na provozní zisk než na čistý příjem, aby překonal vliv rozdílů ve financování a zdanění společností.

Vzorec

Vzorec pro ROA lze odvodit potápěním provozního zisku nebo zisku před úrokem a zdaněním (EBIT) průměrným celkovým aktivem, který je poté vyjádřen v procentech. Matematicky je reprezentován jako,

Return on Total Assets (ROA) = EBIT / Average Total Assets

Provozní zisk (EBIT) je obvykle k dispozici jako samostatná řádková položka ve výkazu zisku a ztráty, jinak může být odvozen připočtením úrokových nákladů a daní zpět k čistému zisku. Průměrná celková aktiva jsou průměrná hodnota celkových aktiv na začátku a na konci roku.

EBIT = Net Income + Interest Expense + Taxes Paid

Average Total Assets = (Total Assets at Start of Year + Total Assets at End of Year) / 2

Příklady návratnosti celkových aktiv (se šablonou Excel)

Vezměme si příklad, abychom lépe pochopili výpočet návratnosti celkových aktiv.

Tuto šablonu pro návratnost celkových aktiv si můžete stáhnout zde - šablonu pro návratnost celkových aktiv pro ExcelPříklad č. 1

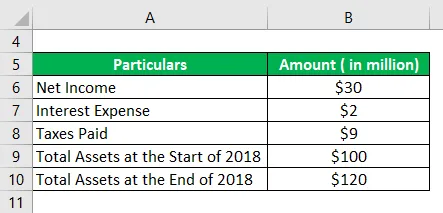

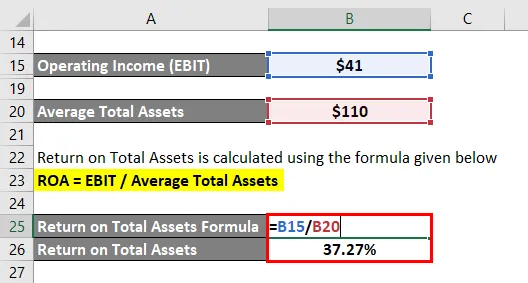

Vezměme si příklad společnosti, abychom demonstrovali výpočet ROA. Společnost zaúčtovala čistý příjem ve výši 30 milionů USD, zatímco v průběhu roku 2018 jí vznikly úrokové náklady a zaplatila daně ve výši 2 milionů USD a 9 milionů USD. Celková aktiva společnosti činila na začátku roku 100 milionů USD a rok skončila na 120 USD milión. Vypočítejte ROA společnosti na rok 2018 na základě daných informací.

Řešení:

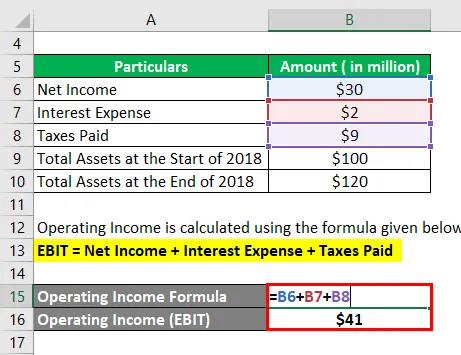

Provozní příjem se vypočítá pomocí vzorce uvedeného níže

EBIT = čistý příjem + úrokové náklady + zaplacené daně

- EBIT = 30 milionů USD + 2 miliony + 9 milionů USD

- EBIT = 41 milionů USD

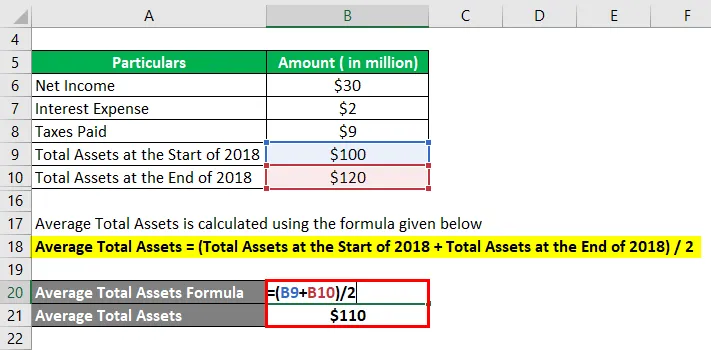

Průměrná celková aktiva se vypočítá pomocí vzorce uvedeného níže

Průměrná celková aktiva = (celková aktiva na začátku roku 2018 + celková aktiva na konci roku 2018) / 2

- Průměrná celková aktiva = (100 milionů USD + 120 milionů USD) / 2

- Průměrná celková aktiva = 110 milionů USD

Návratnost celkových aktiv se počítá pomocí vzorce uvedeného níže

ROA = EBIT / průměrná celková aktiva

- ROA = 41 milionů USD / 110 milionů USD

- ROA = 37, 27%

ROA společnosti za rok 2018 tak činila 37, 27%.

Příklad č. 2

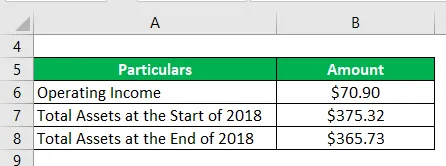

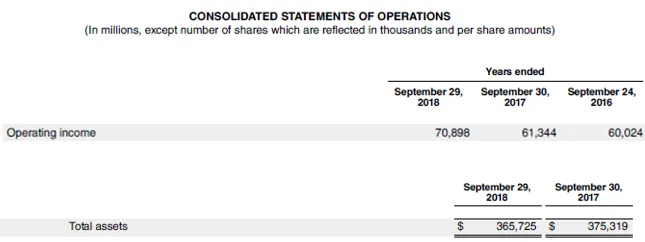

Vezměme si příklad výroční zprávy společnosti Apple Inc. za rok 2018, abychom ilustrovali koncept ROA. Během tohoto období dosáhl provozního výnosu 70, 90 miliard USD, zatímco jeho celková aktiva na začátku a na konci roku činila 375, 32 milionu USD, respektive 365, 73 miliardy USD. Vypočítejte ROA společnosti Apple Inc. pro rok 2018 na základě daných informací.

Řešení:

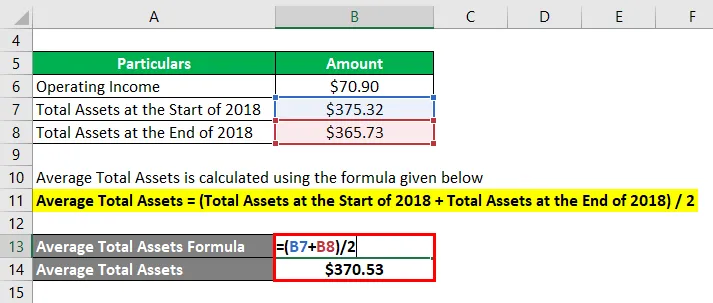

Průměrná celková aktiva se vypočítá pomocí vzorce uvedeného níže

Průměrná celková aktiva = (celková aktiva na začátku roku 2018 + celková aktiva na konci roku 2018) / 2

- Průměrná celková aktiva = (375, 32 miliard USD + 365, 73 miliard USD) / 2

- Průměrná celková aktiva = 370, 53 milionu USD

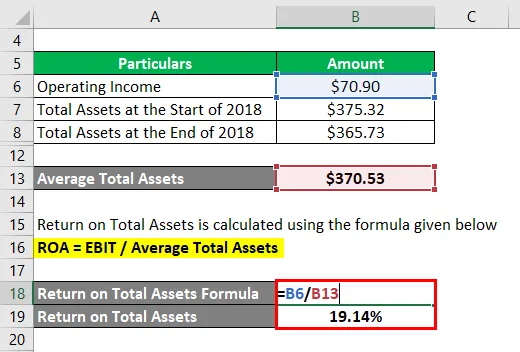

Návratnost celkových aktiv se počítá pomocí vzorce uvedeného níže

ROA = EBIT / průměrná celková aktiva

- ROA = 70, 90 miliard USD / 370, 53 milionů USD

- ROA = 19, 14%

ROA společnosti Apple Inc. za rok 2018 tedy činila 19, 14%.

Zdrojový odkaz: Rozvaha Apple Inc.

Výhody návratnosti celkových aktiv

Mezi hlavní výhody návratnosti celkových aktiv patří:

- Protože metrika používá provozní výnosy, účinně zachycuje vliv kapitálového i dluhového financování na nákup aktiv a jeho schopnost vytvářet zisk. Společnosti s rozdílnou kapitálovou strukturou lze tedy srovnávat bez jakýchkoli úprav.

- Pomáhá při posuzování schopnosti vedení společnosti využívat dostupná aktiva.

Omezení návratnosti celkových aktiv

Mezi hlavní omezení návratnosti celkových aktiv patří:

- Tato finanční metrika není příliš užitečná pro společnosti, které patří do kapitálově náročných odvětví nebo společností založených na službách. Kapitálově náročná odvětví musí investovat významnou část zisku do pravidelných požadavků na Capex, což má za následek nízkou hodnotu, zatímco společnosti poskytující služby mají minimální investice do aktiv, která vedou k velmi vysoké návratnosti investic.

- Co se týče čitatele použitého v poměru, není jasné. Některé společnosti používají provozní příjem, zatímco jiné používají čistý příjem. Proto může být vzájemné srovnání společností s různými přístupy zavádějící.

Závěr

Lze tedy dojít k závěru, že ROA je efektivní metrika finanční výkonnosti, kterou mohou investoři použít k určení využití majetku společnosti a její schopnosti správy. Existují však nedostatky metriky kvůli nedostatečné použitelnosti na určitá průmyslová odvětví a nejasnostem ohledně jejího čitatele. Tuto metriku lze použít, ale se špetkou soli, aby nedošlo k zavádějícím výsledkům.

Doporučené články

Toto je průvodce návratností celkových aktiv. Zde diskutujeme o tom, jak vypočítat ROA, spolu s praktickými příklady. Poskytujeme také stahovatelnou šablonu Excel. Další informace naleznete také v následujících článcích

- Příklady vlastního kapitálu

- Zisk z akcie

- Příklad pracovního kapitálu

- Skóre Altman Z