Vzorec inventáře (obsah)

- Vzorec inventáře

- Příklady vzorců zásob (se šablonou Excel)

- Kalkulačka vzorců zásob

Vzorec inventáře

Inventář je ve velmi jednoduchých pojmech v zásadě výrobky, zboží, suroviny, které nejsou využívány obchodem a očekává se jejich použití. V zásadě tedy podniky vyrábějí zboží, které se má prodávat na trhu, a výrobky, které stále ještě leží v podniku, jsou součástí inventáře. Zásoby jsou součástí rozvahy společnosti a jsou klasifikovány jako krátkodobá aktiva. Důvodem je, že se očekává, že bude prodán v následujících měsících. Inventář může být hotové zboží, přepracované zboží nebo surovina. Aby se zajistilo, že záznamy o zásobách jsou přesné a aktuální, podniky obvykle počítají zásoby na konci každého čtvrtletí nebo roku. Jakýkoli rozdíl mezi počítaným zásobem a zásobami v rozvaze se nazývá „smršťování“. K tomu dochází z různých důvodů, jako je ztracený inventář, odcizený inventář atd.

Hodnota zásob má velký význam a je třeba ji pečlivě sledovat. Pokud má společnost příliš mnoho zásob, znamená to, že společnost není schopna produkty prodat a může to vést k problémům s peněžními toky a případným ztrátám, protože zásoby budou zastaralé. Na druhé straně, pokud je to méně, znamená to, že podnikání není schopno zvládnout poptávku a může vést ke ztrátě klientů a podniků. Dalším klíčovým bodem, který je třeba mít na paměti, je to, že zásoby se vykazují na základě svých nákladů a nikoli na základě prodejní ceny.

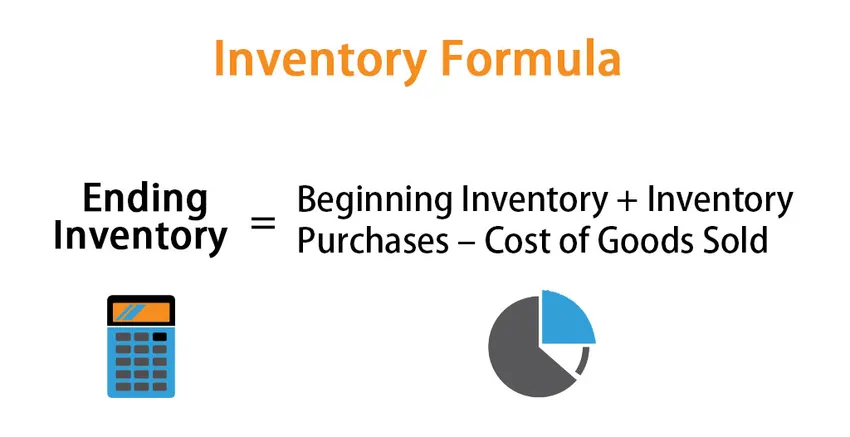

Přestože jsou zásoby součástí rozvahy společnosti, je změna zásob vypočítána pomocí nákladů na prodané zboží, které je součástí výkazu zisku a ztráty společnosti. Vzorec pro změnu zásob je dán:

Změna stavu zásob: Ukončení zásob - začátek zásob = nákup zásob - cena prodaného zboží

nebo

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Takže pro výpočet konečné zásoby za období začneme inventuru, která je aktuálně uvedena v rozvaze společnosti. Přidejte nové nákupy a odečtěte cenu prodaného zboží

Metody pro výpočet konce zásob

Existují 3 různé způsoby výpočtu konečného inventáře:

- Metoda FIFO (First IN First OUT): V této metodě budou položky, které byly zakoupeny jako první, prodány jako první a zbývající položky budou nejnovějšími nákupy. Pokud je tedy tržní prostředí inflační, bude konečná hodnota zásob vyšší, protože položky, které jsou nakupovány za vyšší cenu, jsou součástí konečných zásob

- Metoda LIFO (Last IN First OUT): V této metodě budou položky, které byly zakoupeny jako poslední, prodány jako první a zbývající položky budou staré nákupy. Pokud je tedy tržní prostředí inflační, bude konečná hodnota zásob nižší, protože položky, které jsou nakupovány za nižší cenu, jsou součástí konečných zásob

- Metoda vážených průměrných nákladů: V této metodě se průměrné náklady na jednotku počítají vydělením celkové hodnoty zásob celkovým počtem jednotek dostupných na prodej. Konečná zásoba se poté vypočítá z průměrných nákladů na jednotku podle počtu jednotek dostupných na konci období.

Příklady vzorců zásob (se šablonou Excel)

Vezměme si příklad, abychom lépe pochopili výpočet zásob.

Tuto šablonu Inventory Formula Excel si můžete stáhnout zde - Inventory Formula Excel TemplateVzorec inventury - Příklad č. 1

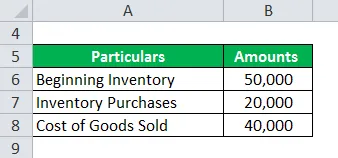

Řekněme, že společnost A má počáteční zůstatek zásob 50 000 za měsíc červenec. Během zbývajícího účetního období společnost provedla nákupy ve výši 20 000 a během této doby je ve výkazu zisku a ztráty společnosti cena prodaného zboží 40 000. Níže je tabulka údajů:

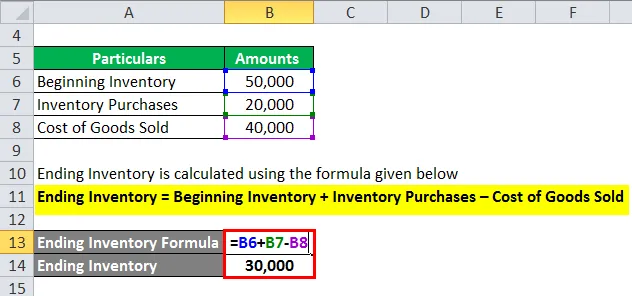

Konečný seznam se vypočítá pomocí vzorce uvedeného níže

Ending Inventory = Počáteční inventář + nákupy zásob - náklady na prodané zboží

- Konečný inventář = 50 000 + 20 000 - 40 000

- Konečný inventář = 30 000

Vzorec inventáře - Příklad č. 2

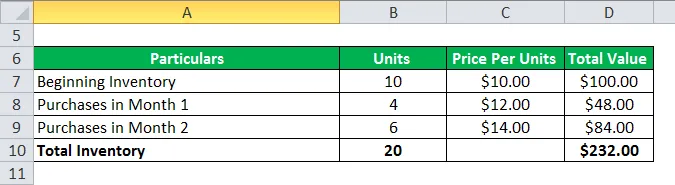

Nyní se podívejme na další příklad, jak najít konečné zásoby pomocí metody FIFO, LIFO a váženého průměru. Nechte na obrázku vzít inflační prostředí, abychom pochopili všechny tři metody

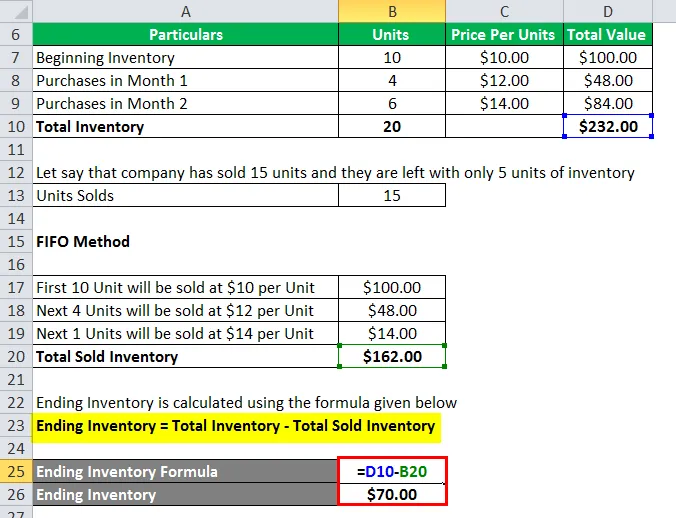

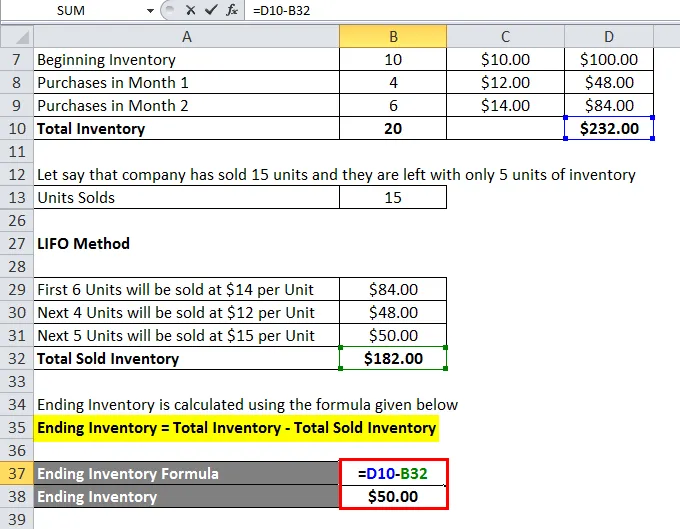

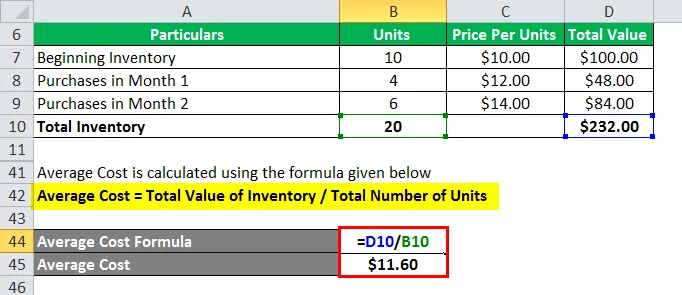

Řekněme, že společnost XYZ má počáteční inventář 10 jednotek s jednotkovou cenou 10 $ za jednotku. Tržní prostředí je inflační, což znamená, že ceny jednotky na trhu rostou. Společnost provedla v tomto inflačním prostředí několik nákupů v 1. a 2. měsíci. Níže je tabulka údajů:

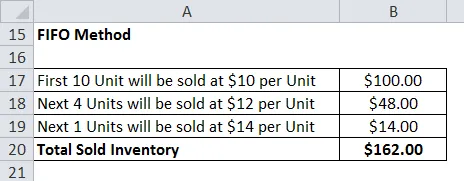

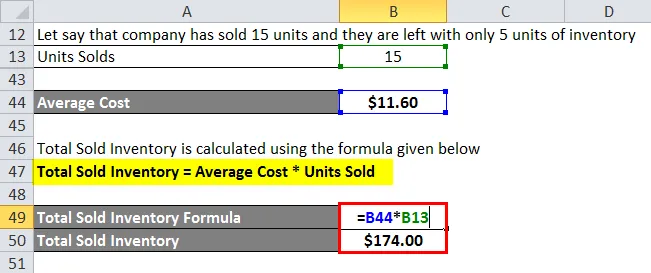

Řekněme, že společnost prodala 15 jednotek a zbývá jim pouze 5 jednotek zásob

1. Metoda FIFO

Konečný seznam se vypočítá pomocí vzorce uvedeného níže

Ending Inventory = Total Inventory - Total Prodal Inventory

- Konečný seznam = 232 $ - 162 $

- Konečný seznam = 70 $

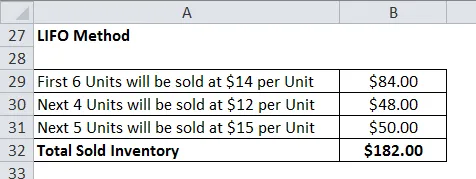

2. Metoda LIFO

Konečný seznam se vypočítá pomocí vzorce uvedeného níže

Ending Inventory = Total Inventory - Total Prodal Inventory

- Konečný seznam = 232 $ - 182 $

- Konečný seznam = 50 $

3. Metoda váženého průměru nákladů

Průměrné náklady se vypočítají pomocí vzorce uvedeného níže

Průměrná cena = celková hodnota zásob / celkový počet jednotek

- Průměrná cena = 232 $ / 20

- Průměrná cena = 11, 60 $

Celková prodaná inventura se vypočítá pomocí vzorce uvedeného níže

Celková prodaná zásoba = průměrná cena * prodané jednotky

- Celková prodaná zásoba = 11, 60 USD * 15

- Celková prodaná zásoba = 174 $

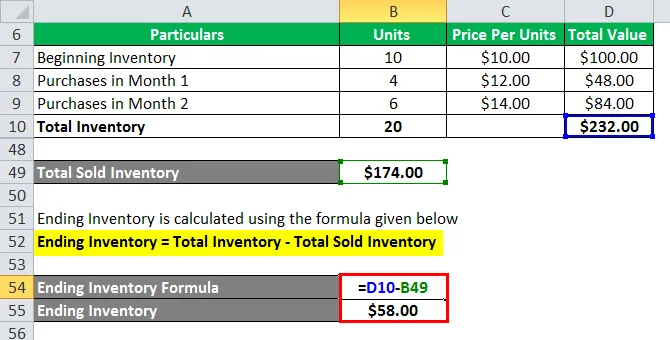

Konečný seznam se vypočítá pomocí vzorce uvedeného níže

Ending Inventory = Total Inventory - Total Prodal Inventory

- Konečný seznam = 232 $ - 174 $

- Konečný seznam = 58 $

Vysvětlení zásob

Jak je vysvětleno výše, změna zásob je v zásadě rozdílem mezi zásobami na konci a na začátku období. To je velmi užitečné pro kontrolu, jak dobře je podnik v řízení svého inventáře. Používá se také k sestavování rozpočtu a ke stanovení budoucích požadavků na pracovní kapitál. Změna zásob se obvykle počítá měsíčně nebo čtvrtletně. Existuje několik důvodů, proč se počítá změna inventáře:

- Z výše uvedeného vzorce můžeme vidět, že můžeme pomocí změny stavu zásob zjistit, co je COGS pro dané období.

- Používá se také pro lepší správu zásob. Dotčený tým zásob analyzuje změnu zásob u každého typu, tj. Suroviny, WIP a hotových výrobků, a podnikne nezbytné kroky k jeho řádné správě

- Stejně tak je také užitečné při sestavování rozpočtu. Rozpočtový tým analyzuje změnu stavu zásob a odhaduje, jaké peníze budou v budoucnu potřebné pro zásoby. Pokud tedy zásoby klesají, znamená to, že výrobky se prodávají, takže méně hotovosti vyžaduje zvýšení zásob, takže potřebujeme více hotovosti

Relevance a použití inventurního vzorce

Inventář je jedním z hlavních hnacích motorů různých aspektů účetního výkazu a analýzy. Poměr, jako je obrat zásob atd., Nám pomáhá analyzovat zdraví firmy. Jakákoli náhlá změna zásob může vyslat investorům negativní signál, který může ovlivnit ziskovost podniku. To je důvod, proč společnosti tráví hodně času výpočtem optimální úrovně zásob pro ně. Úrovně zásob nejsou stejné pro každou společnost a různé společnosti působící v různých průmyslových odvětvích mají různé úrovně zásob. Podniky by však měly svůj inventář pečlivě sledovat.

Kalkulačka vzorců zásob

Můžete použít následující kalkulačku zásob

| Počáteční inventář | |

| Nákupy zásob | |

| Náklady na prodané zboží | |

| Ukončení inventáře | |

| Konečný seznam = | Zahájení inventáře + nákupy zásob - náklady na prodané zboží | |

| 0 + 0 - 0 = | 0 |

Doporučené články

Toto byl průvodce vzorcem inventáře. Zde diskutujeme, jak vypočítat inventární vzorec, spolu s praktickými příklady. Poskytujeme také kalkulačku vzorců zásob se stahovatelnou šablonou Excel. Další informace naleznete také v následujících článcích -

- Vzorec efektivní daňové sazby

- Vzorec pro rozpětí chyb

- Vzorec NOPAT

- Výpočet stupně provozní páky