Rozdíly mezi hlavní knihou a zkušební bilancí

V účetním světě se používají různé účty a účetní termíny, které mají různou povahu a charakter. Jedním z těchto účtů je hlavní účetní kniha a zkušební zůstatek, který se v každé společnosti široce používá k odsouhlasení a uzavření účetních knih na konci každého období. V tomto článku se dnes pokusíme porozumět rozdílu mezi hlavní knihou a zkušební rovnováhou a jejich povahou a prací.

Srovnání hlava-hlava (infografika)

Níže je osm nejlepších rozdílů mezi hlavní knihou a zkušební bilancí

Klíčové rozdíly mezi hlavní knihou a zkušební bilancí

Pojďme diskutovat o některých hlavních rozdílech mezi hlavní knihou a zkušební bilancí:

- Hlavní a klíčový rozdíl mezi hlavní knihou a zkušebním zůstatkem je v tom, že zkušební zůstatek zobrazuje pouze konečný zůstatek každého účtu hlavní knihy. Zkušební zůstatek zobrazuje nebo zobrazuje souhrn pro každý zůstatek na účtu a je interním dokumentem. Na druhou stranu, hlavní kniha poskytuje podrobné údaje o transakcích pro každý účet vytvořený nebo nesplacený ve společnosti za konkrétní finanční období

- Účetní kniha je vytvořena z účetních záznamů nebo z účetních knih, které jsou extrahovány ze souhrnného softwaru obecně nebo z jakéhokoli jiného softwaru v konkrétní společnosti. Jde v podstatě o souhrnnou formu všech záznamů v deníku předaných ve společnosti za určité období. Trial Balance, na druhé straně, je vyroben z účetních zůstatků a pracuje na principu debetu a úvěru a ukazuje konečný zůstatek každého účtu, který je pak použit pro přípravu konečných účtů ve společnosti

- V účetní knize společnosti se v současné době používají různé druhy účetních knih, účetní knihy věřitelů, účetní knihy atd. Na druhé straně neexistuje podskupina, která se obvykle používá v účtu zkušebního zůstatku, i když je zřejmé, že v některých společnostech, které jsou jistiny dluhu a úvěr se neshoduje, existuje opravný účet nebo dočasný účet, který je otevřen ve zkušebním zůstatku

- Dalším velkým rozdílem mezi oběma je to, že Ledger je základem zkušebního zůstatku, protože všechny zůstatky účetních knih všech připravených účtů přicházejí do zkušebního zůstatku pro přípravu konečných účtů, zatímco na druhé straně zkušební zůstatek nehraje při přípravě účetní závěrky žádnou významnou roli. příprava účetní knihy je v zásadě dalším krokem po přípravě zůstatků účetní knihy pro konkrétní období

- Ledger je v podstatě databáze všech účtů konsolidovaných na jednom místě, kde zkušební zůstatky jsou ve skutečnosti zprávou o výdajích a výnosech společnosti a používají se také v podrobné finanční analýze společnosti za dané období. Zkušební zůstatek je v podstatě zpráva, která je odvozena od zůstatků hlavní knihy, tj. Konečných zůstatků všech účtů

Srovnávací tabulka hlavní knihy vs. zkušební bilance

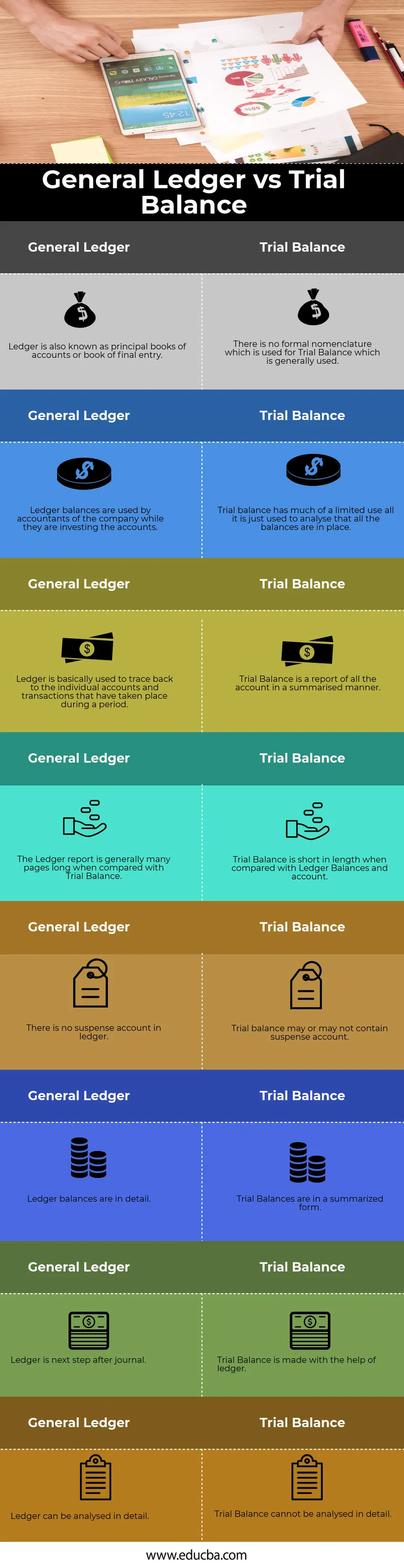

Podívejme se na prvních 8 srovnávacích údajů hlavní knihy a zkušební bilance

|

Generál Ledger |

Zkušební zůstatek |

| Ledger je také známý jako hlavní účetní knihy nebo kniha konečného zápisu | Neexistuje žádná formální nomenklatura, která se používá pro zkušební bilanci, která se obecně používá |

| Zůstatky účetní knihy používají účetní společnosti, zatímco investují účty | Zkušební rovnováha má hodně omezené využití, pouze se používá k analýze, zda jsou všechny zůstatky na místě |

| Kniha se v zásadě používá k trasování zpět k jednotlivým účtům a transakcím, které se uskutečnily během období | Trial Balance je souhrnná zpráva o celém účtu |

| Zpráva Ledger má ve srovnání s Trial Balance obvykle mnoho stránek | Zkušební zůstatek je ve srovnání s účetními zůstatky a účtem krátký |

| V knize není žádný dočasný účet | Zkušební zůstatek může nebo nemusí obsahovat dočasný účet |

| Váhy knihy jsou v detailu | Zkušební váhy jsou v souhrnné podobě |

| Ledger je další krok po deníku | Trial Balance se provádí pomocí knihy |

| Knihu lze podrobně analyzovat | Zkušební zůstatek nelze podrobně analyzovat |

Závěr

Ve starších časech byla účetní kniha připravena fyzicky a byla provedena ručně pro každý účet, ale postupem času se vyvinula v elektronické podobě a nyní jsou všechna data uložena na portálech ERP. Oba jsou nedílnou součástí účetního myšlení a slouží jako záchranné lano každého účetního.

Doporučené články

Toto byl průvodce po hlavní knize vs. zkušební zůstatek. Zde budeme také diskutovat o klíčových rozdílech s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích -

- Obecný deník vs hlavní kniha

- Veřejné a soukromé účetnictví

- Rozdíl mezi vlastním kapitálem a aktivem

- ROE vs ROA - nejlepší srovnání

- Průvodce neupraveným zkušebním zůstatkem