Vzorec cena k účetní hodnotě (obsah)

- Vzorec cena k účetní hodnotě

- Kalkulačka ceny za cenu

- Vzorec ceny za účetní hodnotu v Excelu (s šablonou Excel)

Vzorec cena k účetní hodnotě

Cena k účetní hodnotě může být definována jako tržní hodnota vlastního kapitálu firmy vydělená účetní hodnotou jeho vlastního kapitálu. To je také nazýváno tržním poměrem.

Zde je vzorec ceny za knihu -

Příklad vzorce pro výpočet hodnoty ceny

Vezměme si příklad, abychom zjistili poměr ceny k účetní hodnotě pro společnost X: -

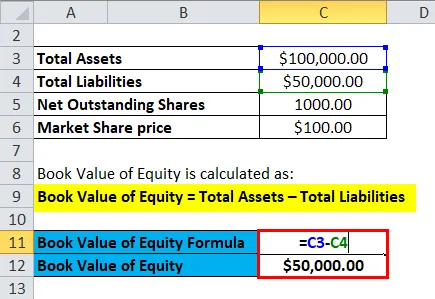

Tuto šablonu ceny do knihy si můžete stáhnout zde - šablonu ceny do knihyÚčetní hodnotu na akcii lze zjistit vydělením účetní hodnoty vlastního kapitálu společnosti vydělenou celkovými nesplacenými akciemi na trhu.

- Účetní hodnota vlastního kapitálu = celková aktiva - celkové pasiva

- Účetní hodnota vlastního kapitálu = celkový kapitál akcionáře ve společnosti

- Předpokládaná účetní hodnota aktiv pro společnost X = 30 milionů Rs

- Celkový počet akcií na trhu = 1 milion

- Cena na trhu = 100 Rs

Proto,

- Účetní hodnota na akcii = Účetní hodnota vlastního kapitálu / celkových akcií v oběhu

- Účetní hodnota na akcii = 30/1

- Účetní hodnota na akcii = 30 Rs na akcii

- Cena za účetní hodnotu = tržní cena za akcii / účetní hodnota za akcii

- Cena za účetní hodnotu = 100 R / R 30

- Cena za účetní hodnotu = 3, 33

Předpokládané hodnoty pro následující: -

|

Společnost |

Hodnota P / B |

|

X |

3, 33 |

|

Y |

5 |

|

Z |

7 |

|

Průměr průmyslu |

5 |

Srovnání P / B se obvykle provádí mezi skupinou vrstevníků a průměrem průmyslu. Společnost X má P / B nižší než průměr v průmyslu a nižší než její skupina vrstevníků, což zdůrazňuje, že X může být podhodnoceno. Společnost Y má hodnotu P / B rovnou průmyslovému ocenění a lze předpokládat, že akcie Y jsou správně oceněny. Společnost Z má P / B větší než její skupina vrstevníků a také vyšší než průměr v průmyslu. Lze tedy předpokládat, že akcie společnosti jsou na trhu nadhodnoceny. Je však třeba si uvědomit, že P / B je jedním z ukazatelů pro ocenění společnosti nebo akcie, ale nemělo by být jediným kritériem pro posouzení, zda je hodnota akcií nadhodnocena nebo podhodnocena.

Vysvětlení

Samotná cena za účetní hodnotu nenaznačuje nic podstatného o finančním zdraví společnosti. Používá se k relativnímu oceňování, kde lze vzájemně porovnávat společnosti působící v podobném odvětví. Podniky s nízkou cenou za účetní hodnoty ve srovnání se svými vrstevníky jsou často považovány za hodnotové akcie, zatímco firmy s vysokou cenou za účetní hodnoty jsou považovány za růstové akcie. Čím optimističtější jsou investoři ohledně budoucího růstu firmy, tím vyšší je poměr ceny k účetní hodnotě.

Cena za účetní hodnotu je obecně preferovanou metrikou pro finanční společnosti, banky atd. Je tomu tak proto, že kvůli předpisům musí pravidelně označovat, aby pravidelně obchodovaly svá aktiva, a proto jejich účetní hodnota přesně odráží tržní hodnotu jejich aktiv. To neplatí pro ostatní společnosti, a proto se cena za účetní hodnotu stává nezbytnou metrikou při srovnávání finančních společností.

Úpravy se provádějí také na poměr P / B, zatímco se porovnávají různé zásoby. Jednou z provedených úprav je použití hmotné účetní hodnoty, pokud se nehmotná aktiva odečte od účetní hodnoty vlastního kapitálu. Goodwill a patenty jsou jen některé z příkladů nehmotného majetku, který je třeba pro lepší srovnání odstranit z účetní hodnoty vlastního kapitálu. Dalším příkladem úprav je také odstranění podrozvahových aktiv a pasiv. Úpravy zásob jsou rovněž nutné při porovnání poměrů P / B společností ve stejném odvětví. Společnost používající First In First Out (FIFO) pro ocenění zásob nemůže být srovnávána s jinou společností v podobném odvětví, které používá Last In First Out (LIFO) pro ocenění zásob.

Význam a použití vzorce pro výpočet hodnoty hodnoty

Výhody použití vzorce poměru cena / cena knihy jsou: -

- Účetní hodnota je částka, která je obecně kladná, i když společnost vykazuje ve svém výkazu zisku a ztráty ztrátu. P / B je tedy účinným opatřením při porovnávání společností, pokud P / E nelze pro tyto podniky použít.

- Účetní hodnota se nemění často, což znamená, že je to užitečné opatření při srovnávání společností, jejichž EPS je zvláště nízký, vysoký nebo volatilní.

- Účetní hodnota je účinným měřítkem ocenění bank, finančních společností atd., Protože jsou často označovány na trhu, a proto poskytují vhodné srovnání.

- Opatření P / B je účinné při oceňování společností, které se chystají ukončit podnikání.

- P / B může být užitečný při oceňování společností, u nichž se očekává ukončení podnikání.

- Výzkum naznačuje, že P / B ve skutečnosti vysvětluje odlišnosti v dlouhodobém průměrném výnosu zásob.

Některé z nevýhod používání vzorce poměru ceny k účetní hodnotě zahrnují: -

- Jednou z nevýhod je, že P / B neodráží přesně nehmotná ekonomická aktiva, např. Lidský kapitál.

- V obchodních modelech různých firem působících ve stejném odvětví jsou někdy významné rozdíly. Například společnost by mohla outsourcovat svou výrobu, a proto bude mít tato společnost méně aktiv, nižší účetní hodnota, která by nadhodnotila její hodnotu P / B, než jiná společnost, která provádí vlastní výrobu.

- Rovněž různé účetní zvyklosti používané různými společnostmi mohou skrýt skutečné investice do společnosti jejími akcionáři, což snižuje srovnatelnost P / B napříč firmami a zeměmi. Například: - Ve Spojených státech amerických platí následující konvence, že náklady na výzkum a vývoj jsou účtovány do nákladů, což může podceňovat kapitálové investice.

- Vnější faktory, jako je inflace a změny v technologii, mohou významně změnit účetní a tržní hodnotu aktiv, což snižuje význam účetní hodnoty jako měřítka investice akcionářů. To by snížilo srovnatelnost mezi firmami používajícími poměr P / B.

Kalkulačka ceny za účetní hodnotu

Můžete použít následující kalkulačku ceny za knihu

| Tržní cena za akcii | |

| Účetní hodnota na akcii | |

| Vzorec cena k účetní hodnotě = | |

| Vzorec cena k účetní hodnotě = | = |

|

|

Vzorec ceny za účetní hodnotu v Excelu (s šablonou Excel)

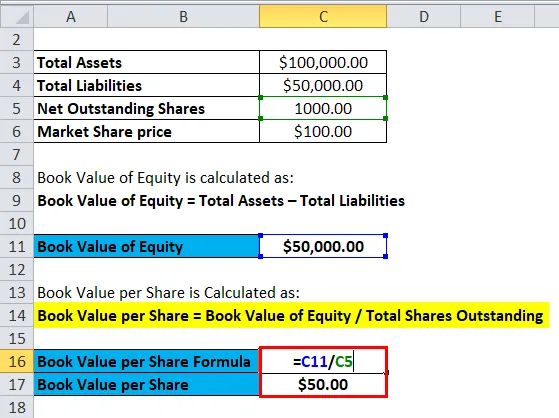

Zde uděláme stejný příklad vzorce Price to Book Value v Excelu. Je to velmi snadné a jednoduché. Musíte zadat dva vstupy, tj. Tržní cenu za akcii a účetní hodnotu za akcii

Můžete snadno spočítat cenu za knihu pomocí vzorce v dodané šabloně.

Nejprve musíme vypočítat účetní hodnotu vlastního kapitálu.

Pak musíme vypočítat účetní hodnotu na akcii

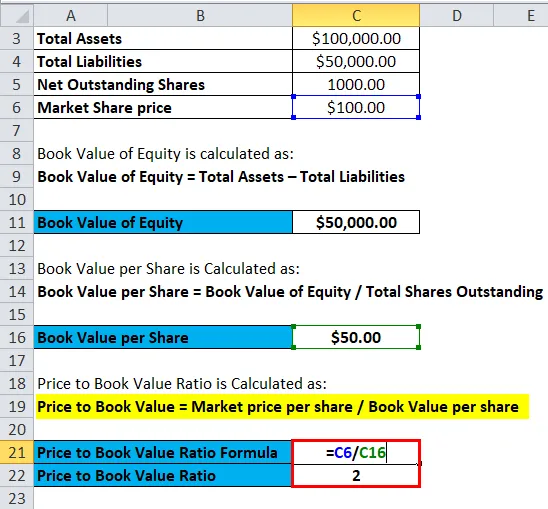

Nyní můžeme vypočítat cenu za účetní hodnotu pomocí vzorce

Závěr - vzorec cena k účetní hodnotě

Poměr P / B je obecně používán hodnotovými investory, protože základní základní víra v investování hodnoty je, že trhy jsou neefektivní, a proto skutečná účetní hodnota společnosti není stanovena v tržní ceně akcie. Poměr P / B pod průměrem na trhu může naznačovat, že firma je podceňována a představuje příležitost k nákupu.

Doporučené články

Toto byl průvodce vzorcem cena k účetní hodnotě. Zde diskutujeme jeho použití spolu s praktickými příklady. Poskytujeme také kalkulačku ceny za knihu s výukou Excel šablony. Další informace naleznete také v následujících článcích -

- Vypočítat vzorce obratu pohledávek

- Preferovaná šablona vzorců dividend

- Vážený průměr vzorce

- Vzorec ukazatele obratu zásob

- Kalkulačka podílů vynikajícího vzorce