Část 9

V našem posledním tutoriálu jsme porozuměli základům pro výpočet váženého průměru kapitálových nákladů (WACC). V tomto článku se dozvíme o vážené průměrné ceně kapitálu (WACC)

Pomocí váženého průměru nákladů na kapitál (WACC) určete příslušné rozpětí diskontní sazby. V zásadě by nominální volné peněžní toky měly být diskontovány nominální sazbou a reálné toky skutečnou sazbou.

Co je vážená průměrná cena kapitálu nebo WACC?

Jedním z nejlepších a nejčastěji používaných ukazatelů rizikovosti předpokládaných peněžních toků (a nejlepším způsobem, jak určit správný rozsah diskontních sazeb) je vážená průměrná cena kapitálu (WACC). Tento WACC je vážený průměr nákladů po zdanění dluhu společnosti a nákladů na její vlastní kapitál. Analýza WACC předpokládá, že investoři na kapitálovém trhu (dluh i kapitál) v jakémkoli daném odvětví vyžadují návratnost úměrnou vnímané rizikovosti jejich investice.

WACC Definice vzorce

Jednoduchý přehled výpočtu společnosti WACC lze ilustrovat:

- Ve výkazu zisku a ztráty se neúčtuje žádný poplatek, který odráží náklady na vlastní kapitál (protože s dluhem jsou spojeny úrokové náklady). Pojem zdanění se nevztahuje na spravedlnost

- Není to čistý dluh, spíše tržní hodnota dluhu

Náklady a správná váha každého typu financování musí být zahrnuta do výpočtu WACC. Například, pokud je část kapitálové struktury společnosti upřednostňována vlastní kapitál, její náklady a správné vážení musí být zahrnuty do WACC spolu s náklady společnosti na dluh a vlastní kapitál.

Doporučené kurzy

- Kurz kreditního výzkumu farmaceutického sektoru

- Kreditový výzkum kurzu Shopper Stop

- Online kurz kalkulačky CFA

- Online školení o etice CFA Lvel 1

Všimněte si, že cena preferovaného vlastního kapitálu je obvykle jeho dividendový výnos.

Optimální kapitálová struktura společnosti obvykle zahrnuje část dluhu; dluh je obvykle levnější než kapitál a úrokové platby dluhu jsou daňově uznatelné, což vede k „daňovému štítu“. Mějte na paměti, že byste měli použít cílovou úroveň dluhu k reprezentaci jeho optimální kapitálové struktury. Struktura vyplývající z rozvahy společnosti se může lišit od její dlouhodobě optimální kapitálové struktury. V případě změny kapitálové struktury může být proto třeba časem upravit výpočet.

Krok 10 - WACC - výpočet nákladů na dluh

Nemůžete jen jít do výroční zprávy společnosti a zachytit jejich náklady na dluh pro použití ve výpočtu WACC. Náklady na dluh ve výroční zprávě jsou historické a nemusí odrážet váš výběr dluhu - vlastního kapitálu ve vašem WACC ani náklady na dluh v budoucnosti. Ve svém WACC musíte najít budoucí náklady společnosti na úvěrový rating vyplývající ze směsi dluhu a vlastního kapitálu.

Metoda 1: Přístup k výnosu do splatnosti (pouze pro veřejný dluh)

Stanovte vážený průměr současných výnosů do splatnosti u všech emisí cílové kapitálové struktury. Výnos do splatnosti zahrnuje očekávání trhu ohledně budoucích výnosů z dluhu a měl by být použit místo kuponové sazby

Metoda 2: Přístup k ratingu

Nejprve určete úvěrový rating, kterému by společnost dostala váš předpokládaný mix dluhu a vlastního kapitálu. S&P, Moody's a další ratingové služby zveřejňují pokyny pro různé ratingy. Pravidlo hodnocení se často mění, proto zkontrolujte nejnovější informace. Jakmile získáte úvěrový rating, podívejte se na Bloomberg s výnosem do splatnosti u veřejně obchodovaných dlouhodobých dluhopisů se stejným ratingem.

Rozdíl mezi náklady společnosti na dluh a referenční sazbou (LIBOR / vládní dluhopis) se nazývá Spread

Metoda 3: Metoda syntetického hodnocení

Pokud podnikové dluhopisy nejsou uvedeny, pak je třeba vypočítat implicitní syntetické výchozí rozpětí.

Výpočet syntetického výchozího rozpětí

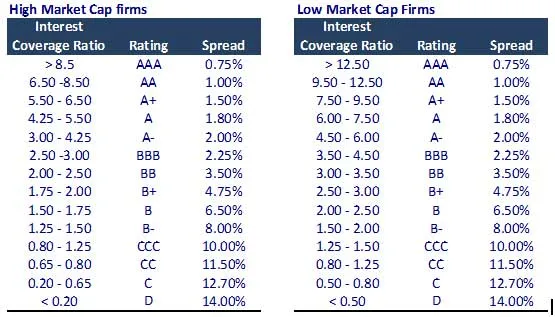

- Vypočítejte poměr pokrytí úroků = EBIT / úrokové náklady.

- Odvozte výchozí syntetickou distribuci podle níže uvedené tabulky.

Poznámka - Toto je pouze orientační tabulka. Revidovanou aktualizovanou tabulku byste však měli zkontrolovat u svého nadřízeného.

Metoda 4: Metoda hlášení společnosti (Spot Check!)

Z výroční zprávy / čtvrtletní zprávy najděte úrokovou sazbu použitelnou na každý dluh. Náklady na dluh mohou být historické, ale mohou poskytnout dobrou dvojí kontrolu.

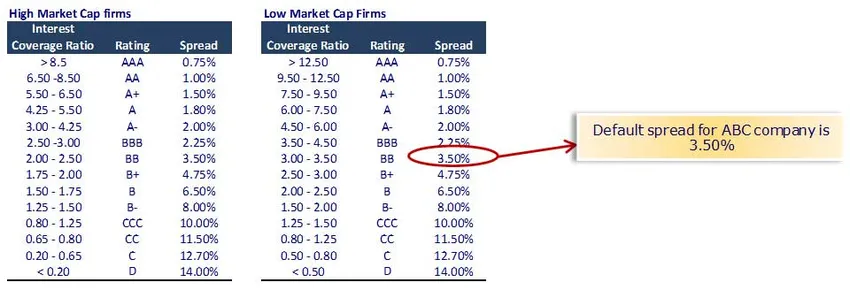

Náklady na výpočet dluhu pro společnost ABC

Při použití metody syntetického hodnocení máme poměr úrokového krytí = EBIT / úrokový náklad

Úrokové náklady pro společnost ABC (malý strop 257 milionů USD) jsou 15; Míra úrokového krytí = 50/15 = 3, 33

Náklady na dluh před zdaněním = bezriziková sazba + výchozí spread = 5, 0% + 3, 50% = 8, 50%

Náklady na dluh po zdanění = 8, 50% x (1-33%) = 5, 70%

Poznámka - Předpokládáme bezrizikovou sazbu 5, 0%. (Viz níže podrobná poznámka o bezrizikové sazbě)

Můžete se také podívat na tento podrobný článek o WACC na WallStreetMojo

Co dále

V tomto článku jsme pochopili WACC; podíváme se na náklady na kapitál. Do té doby, Happy Learning!

Doporučené články

Zde je několik článků, které vám pomohou získat více podrobností o metodách výpočtu WACC, takže jděte na odkaz.

- Co je to výnosový spread - proč je důležité vědět? (Podrobně)

- Jak získat nejlepší výpočet podnikové hodnoty WACC vzorec

- Peněžní tok zdarma - (výhody)

- 3 snadné kroky pro výpočet beta (výkonný)

- Výpočet hodnoty podniku Vzorec WACC

- Co je Beta-CAPM vzorec

- 8 účinných způsobů, jak být každý den inovativnější