Co je OIBDA?

Zkratka „OIBDA“ znamená provozní příjem před odpisy a amortizací. OIBDA jako takový odkazuje na finanční metriku, která měří provozní efektivitu společnosti v daném časovém období (obvykle rok), přičemž vylučuje dopad kapitálových výdajů a daňové struktury. Jinými slovy, provozní zisk před odpisy a amortizací označuje zisk generovaný hlavní činností společnosti, který nakonec pokryje požadavek na provozní kapitál a platbu dluhových závazků.

Protože OIBDA není nařízena předpisy GAAP, společnosti jej obvykle nehlásí jako součást svého finančního podání. Lze ji však vypočítat na základě informací uvedených ve výkazu zisku a ztráty. Rostoucí provozní příjem před odpisy a amortizací může naznačovat buď zlepšení měřítka nebo ziskovosti, nebo kombinaci obou.

Vzorec

Vzorec pro provozní výnosy před odpisy a amortizací lze odvodit připočtením úroků, daní a odpisů a amortizace k provozním výnosům, které vylučují příjem z jednorázových zdrojů. Matematicky je reprezentován jako,

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Příklady OIBDA (se šablonou Excel)

Vezměme si příklad, abychom lépe pochopili výpočet provozního příjmu před odpisy a amortizací.

Tuto šablonu OIBDA Excel si můžete stáhnout zde - OIBDA Excel šablonyPříklad č. 1

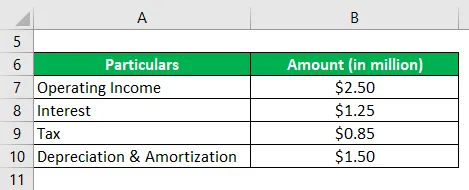

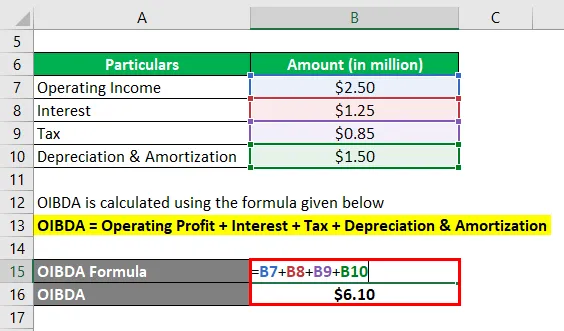

Vezměme si příklad společnosti s názvem SDF Inc. pro ilustraci výpočtu OIBDA. Společnost je výrobcem kožené obuvi ve vesnici Wheeling, Illinois (USA). Podle výroční zprávy společnosti za rok 2018 činil její provozní zisk (po očištění o jednorázové výnosy) v průběhu roku 2, 50 milionu USD, zatímco vznikly úrokové náklady ve výši 1, 25 milionu USD, odpisy a amortizace ve výši 1, 50 milionu USD a zaplacené daně ve výši 0, 85 milionu USD . Vypočítejte OIBDA společnosti na základě daných informací.

Řešení:

OIBDA se počítá pomocí vzorce uvedeného níže

OIBDA = Provozní zisk + úrok + daň + odpisy a amortizace

- = 2, 50 milionu USD + 1, 25 milionu USD + 0, 85 milionu + 1, 50 milionu USD

- = 6, 10 milionů dolarů

Proto společnost SDF Inc. v průběhu roku rezervovala OIBDA ve výši 6, 10 milionů USD.

Příklad č. 2

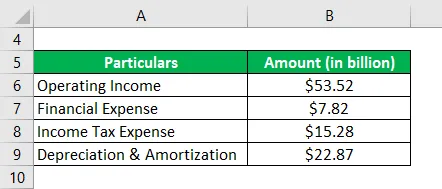

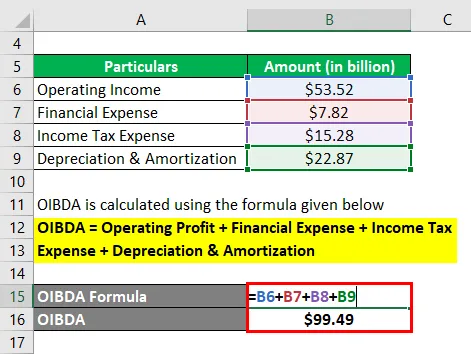

Vezměme si příklad výroční zprávy společnosti Samsung za rok 2018. Podle výkazu zisku a ztráty společnost v průběhu roku vytvořila provozní zisk 53, 52 miliardy USD, přičemž vynaložila finanční výdaje ve výši 7, 82 miliardy USD, výdaje na odpisy a amortizaci ve výši 22, 87 miliardy USD a byla vyplacena daň z příjmu ve výši 15, 28 miliardy USD. Vypočítejte si OIBDA rezervovanou společností Samsung během roku.

Řešení:

OIBDA se počítá pomocí vzorce uvedeného níže

OIBDA = Provozní zisk + finanční náklady + daň z příjmů + odpisy a amortizace

- = 53, 52 miliard USD + 7, 82 miliard USD + 15, 28 miliardy $ + 22, 87 miliard USD

- = 99, 49 miliard USD

Proto společnost Samsung během roku spravovala OIBDA ve výši 99, 49 miliard USD.

Odkaz na zdroje: Rozvaha Samsung

Příklad č. 3

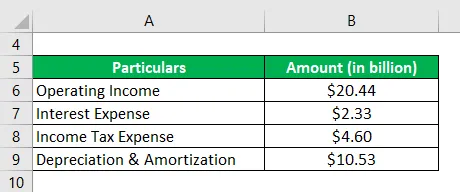

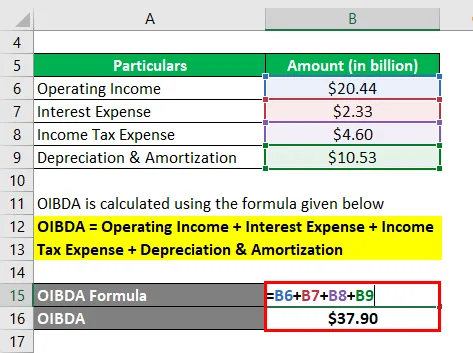

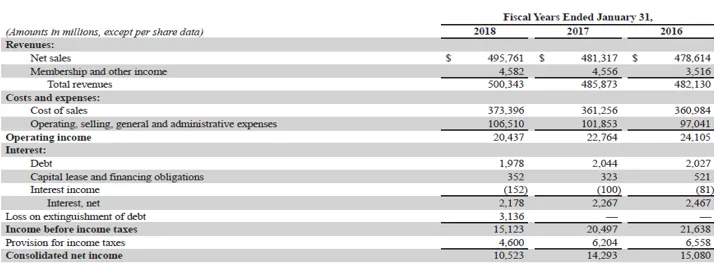

Vezměme si příklad výroční zprávy společnosti Walmart Inc. za rok 2018, abychom v průběhu roku zkontrolovali její OIBDA. Podle výkazu zisků a ztrát společnosti za rok 2018 společnost vytvořila provozní výnosy ve výši 20, 44 miliard USD, přičemž vznikly úrokové náklady ve výši 2, 33 miliardy USD, odpisy a amortizace ve výši 10, 53 miliardy USD a zaplacené daně z příjmu ve výši 4, 60 miliardy USD. Stanovte OIBDA společnosti Walmart Inc. za rok na základě daných informací.

Řešení:

OIBDA se počítá pomocí vzorce uvedeného níže

OIBDA = Provozní příjem + Úrokové náklady + Náklady na daň z příjmu + Odpisy a amortizace

- = 20, 44 miliardy + 2, 33 miliardy $ + 4, 60 miliardy $ + 10, 53 miliardy $

- = 37, 90 miliard dolarů

Proto společnost Samsung během roku spravovala OIBDA ve výši 37, 90 miliard USD.

Zdrojový odkaz: Rozvaha Walmart Inc.

Výhody

Mezi výhody OIBDA patří:

- To umožňuje analytikovi měřit zisk generovaný hlavní činností podniku.

- Může být užitečné při sledování výkonnosti účetní jednotky v průběhu časového období.

- Může být použit jako lepší proxy pro EBITDA, protože vylučuje příjmy / výdaje z nepodnikového podnikání.

Omezení

Některá omezení OIBDA jsou:

- Protože se jedná o finanční metriku, která není GAAP, není pro výpočet stanoven žádný standardní standard. Společnosti proto mohou manipulovat s údajem OIBDA ve svůj prospěch.

- Je to absolutní metrika dolaru, a proto je třeba dávat pozor na rozsah operací při provádění jakéhokoli druhu vzájemné analýzy. V případě, že se rozsah operací významně liší, nemusí být možné učinit žádný smysluplný závěr.

Závěr

OIBDA je další užitečná finanční metrika, kterou společnosti (často) používají k měření efektivity svého provozu. V případě peerové analýzy je však důležité, aby si ten, kdo si vybere, měl podobnou velikost, aby mohl čerpat smysluplné poznatky.

Doporučené články

Toto je průvodce OIBDA. Zde diskutujeme o tom, jak ji lze vypočítat pomocí vzorce spolu se stahovatelnou šablonou Excel a výhodami a omezeními OIBDA. Další informace naleznete také v dalších navrhovaných článcích -

- EBITDA

- Zisková marže

- EBITDA marže

- Příklad ceny prodaného zboží