Vzorec anuity (obsah)

- Vzorec

- Příklady

- Kalkulačka

Co je anuitní formule?

Anuita ve velmi jednoduchých termínech je v zásadě smlouva mezi dvěma stranami, kde jedna strana zpočátku vyplatí jednorázovou částku na začátku nebo sérii plateb a na oplátku získá od druhé strany dobovou platbu. Jedná se tedy v podstatě o finanční produkt, ve kterém se řada plateb provádí v pravidelných intervalech. Tato anuitní smlouva je rozdělena na dvě části. První je akumulace a v této fázi investujete své peníze do finančního nástroje vybraného finančního nástroje a další je anualizace, ve které budete dostávat stálé platby za stanovené časové období. Jedná se o velmi běžnou metodu, kterou mnoho investorů používá k zajištění svého důchodu. Šetří dnes a vyberou si anuitu, takže jakmile stárnou, bude mít nepřetržitý tok příjmů.

Pojišťovací společnosti obecně prodávají tyto anuitní smlouvy. Pojišťovací společnosti berou tuto částku vkladu a riskují, aby zajistily pravidelné budoucí platby investorům. Anuita rovněž poskytuje investorům flexibilitu při provádění plateb, což lze provést v paušální částce, měsíčně, čtvrtletně atd.

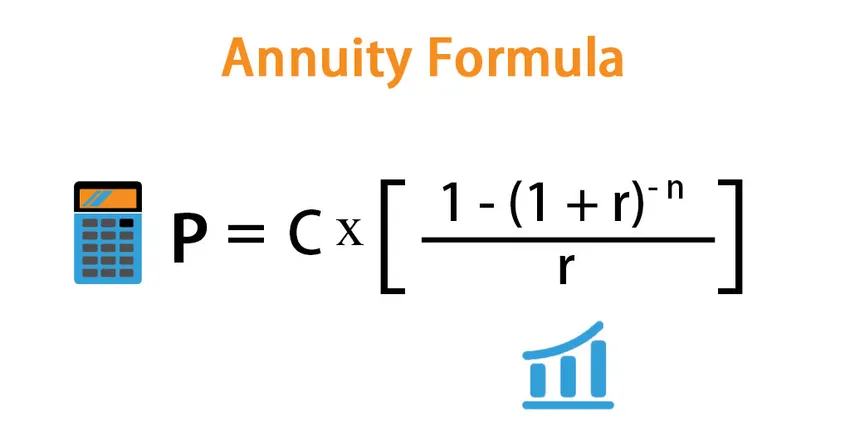

Vzorec pro anuitu je následující:

Existuje mnoho způsobů, jak můžeme definovat vzorec anuity a záleží na tom, co chceme vypočítat.

- Chceme-li vidět, jaká je jednorázová částka, kterou musíme zaplatit dnes, abychom v budoucnu mohli mít stabilní peněžní tok, použijeme následující vzorec:

P = C * ((1 – (1 + r) -n ) / r)

Kde,

- P - současná hodnota anuity nebo paušální částky

- C - Budoucí tok peněžních toků

- r - Úroková sazba

- n - Počet období

- Podobně, pokud chcete zjistit, jaký bude tok peněžních toků, můžeme použít mírně upravený vzorec:

C = P * r / ((1 – (1 + r) -n ))

Příklady vzorců anuity (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu Anuity.

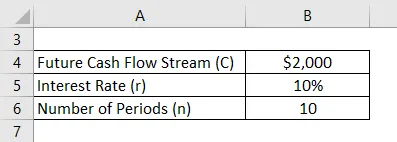

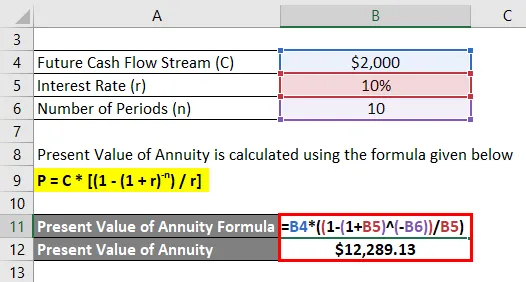

Tuto šablonu anuitských vzorců Excel si můžete stáhnout zde - anuity vzorců ExcelVzorec anuity - příklad č. 1

Řekněme, že chcete mít od příštího roku po dobu 10 let výplatu anuity ve výši 2 000 $. Současná tržní sazba je 10%. Pojďme si spočítat, kolik dnes musíte vložit:

Řešení:

Současná hodnota anuity se vypočítá pomocí vzorce uvedeného níže

P = C * ((1 - (1 + r) -n ) / r)

- Současná hodnota anuity = 2 000 $ * ((1 - (1 + 10%) -10 ) / 10%)

- Současná hodnota anuity = 12 289, 13 $

Musíte tedy dnes zaplatit 12289, 13 USD, abyste obdrželi platbu od 2 000 USD od příštího roku na 10 let.

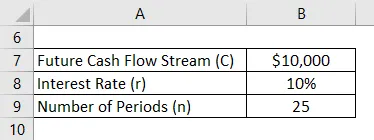

Vzorec anuity - Příklad č. 2

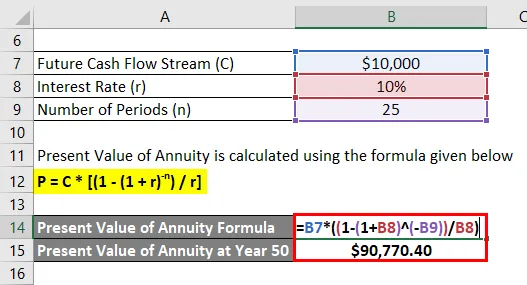

Řekněme, že váš věk je 30 let a chcete odejít do důchodu ve věku 50 let a očekáváte, že budete žít dalších 25 let. Zbývá vám 20 let služby a chcete, aby při odchodu do důchodu dostávala roční platba 10 000 $, dokud nezemřete (tj. Po dobu 25 let po odchodu do důchodu). Za to chceme dnes ušetřit peníze. Tržní úroková sazba je 10%. Máte 15 000 $, které můžete dnes investovat. Prověříme, že to bude dost pro splnění cílů.

Řešení:

Nyní chceme získat 10 000 $ od roku 51 do roku 75 (25 let).

Současná hodnota anuity se vypočítá pomocí vzorce uvedeného níže

P = C * ((1 - (1 + r) -n ) / r)

- Současná hodnota anuity v roce 50 = 10 000 $ * ((1 - (1 + 10%) -25 ) / 10%)

- Současná hodnota anuity v roce 50 = 90 770, 40 $

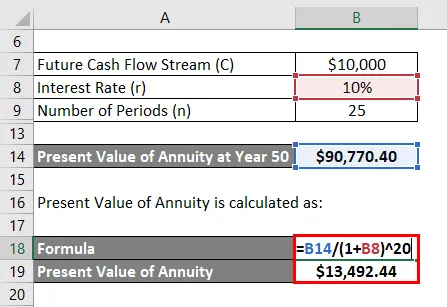

Ale tuto hodnotu potřebujete od 50 let, tj. Od 20 let. Chcete vidět peníze, které dnes potřebujete. Takže dnes musíme vypočítat současnou hodnotu této částky.

Současná hodnota anuity se počítá jako:

- Současná hodnota anuity = 90 770, 40 $ / (1 + 10%) 20

- Současná hodnota anuity = 13 492, 44 $

Protože s vámi máte 15 000 $ a potřebujete pouze 13 492, 44 $, jste zahrnuti a budete moci dosáhnout svého cíle.

Vysvětlení

Na trhu máme v podstatě 2 druhy anuit:

- Fixní anuita : Jedná se o tradiční finanční nástroj, o kterém jsme diskutovali výše. Investujete určitou částku a instituce vám zaručí pevné pravidelné platby.

- Variabilní anuita: Je velmi odlišná od tradiční pevné anuity. V tomto modelu vám nezaručuje fixní platby, spíše vám platí na základě výkonu investic. Pokud tedy investice vede dobře, můžete dosáhnout vyšší návratnosti a naopak.

Anuity, jak jsme diskutovali výše, poskytují pevnou řadu plateb, jakmile zaplatíte částku finančním ústavům. Jak však mohou instituce pravidelně platit investorovi pevnou částku, je to, že tuto částku investují do vysoce kvalitních finančních nástrojů a poskytují ústavům pevný příjem. Tyto nástroje jsou obecně dluhopisy a pokladniční poukázky s vysokým hodnocením.

Relevance a použití vzorců anuity

Anuity jsou skvělým finančním nástrojem pro investory, kteří si chtějí zajistit svou budoucnost a chtějí mít nepřetržitý příjem, jakmile odejdou do důchodu. Ačkoli je anuita bezpečným platebním tokem, který si člověk koupí, tento finanční nástroj není pro každého relevantní. Pokud máte dostatek příjmů a neobtěžujete se, že vám v budoucnu bude nedostatek peněz, anuita pro vás není určena. Můžete si vybrat jiné lukrativní investice.

S anuitou jsou spojena také některá rizika, na která by měli investoři také pamatovat. První jsou náklady na příležitost. V anuitě se tržní sazby zamknou a pokud se v budoucnu sazba zvýší, ztratíte tyto příležitosti. To však lze do určité míry zmírnit tím, že se nevstoupí do dlouhodobé anuity a neprovádí se postupná anuita. Poskytne vám více prostoru pro hraní a využití rostoucí úrokové sazby.

Kalkulačka vzorců anuity

Můžete použít následující kalkulačku anuity

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Doporučené články

Toto je průvodce anuity vzorcem. Zde diskutujeme o tom, jak vypočítat Anuitu spolu s praktickými příklady. Poskytujeme také kalkulačku anuity s šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Vzorec pro budoucí hodnotu splatného důchodu

- Kalkulačka pro časovou hodnotu peněz

- Příklady vzorce diskontních faktorů

- Vzorec faktoru současné hodnoty s šablonou Excel