Přehled EBITDA

EBITDA znamená zisk před úrokem, daní, odpisy a amortizací. Při sestavení účetní závěrky společnosti je marže EBITDA a počet EBITDA nejobvyklejším řádkovým bodem ve výkazu zisku a ztráty, který posoudí ziskovost podniku. EBITDA odkazuje na tyto příjmy pro všechny podniky, které pocházejí výhradně z provozu podniku a pocházejí z hrubého zisku a odečtení různých režijních, prodejních a distribučních nákladů.

EBITDA se jednoduše vypočítá připočtením bezhotovostních nákladů, tj. Odpisů a amortizace, k provozním výnosům společnosti.

Typy a komponenty EBITDA

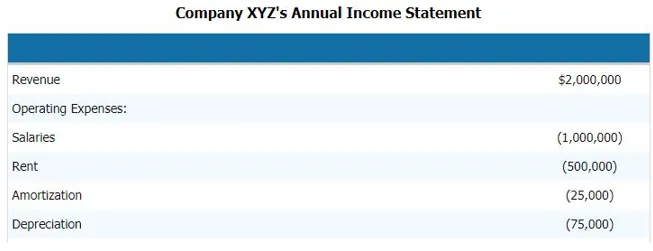

Pro výpočet (zisk před úrokem, daní, odpisy a amortizací) společnosti je třeba postupovat podle následujících kroků. Níže je uveden příklad výkazu zisku a ztráty společnosti. A komponenty EBITDA, které nám poskytnou jasný obrázek o tom, jaké jsou součásti EBITDA

Abychom mohli vypočítat EBITDA výše uvedené společnosti, musíme z výnosů odečíst veškeré provozní a neprovozní náklady společnosti.

Proto,

Výnosy - provozní náklady - platy - nájemné - amortizace - odpisy

Odečtením tohoto můžeme dospět ke komponentě EBITDA

- EBITDA = 2 000 000 - 1 000 000 - 500 000 - 25 000 - 25 000 - 75 000 $

- EBITDA = 400 000 $

Součástí EBITDA jsou tedy výnosy, provozní náklady, platy, nájemné, odpisy a amortizace a další přímé a nepřímé náklady.

Vzorec EBITDA

EBITDA = Výnosy - Provozní náklady - Platy - Nájemné - Amortizace - Odpisy

Alternativně můžeme vypočítat (zisk před úrokem, daní, odpisem a amortizací) zpětně také přidáním úrokové a bezhotovostní složky nákladů k EBT, tj. Zisk před zdaněním nebo PBT, tj. Zisk před zdaněním

Takže vzorec bude

EBITDA = EBT + odpisy a amortizace + úrokové náklady

Příklady EBITDA

Vezměme si příklad, abychom lépe pochopili výpočet (zisk před úrokem, daní, odpisy a amortizací).

Příklad č. 1

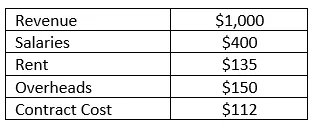

Společnost RMZ Corp sestavuje své výkazy zisku v souladu s US GAAP a Výkaz zisku a ztráty za rok 2003 - 2004 je uveden níže. Vypočítejte (zisk před úrokem, daní, odpisy a amortizací) a EBITDA maržu společnosti za fiskální rok.

Řešení:

(Výnosy před úrokem, daní, odpisy a amortizací) lze v tomto případě jednoduše spočítat odečtením všech přímých a nepřímých nákladů, které podniku vznikly, z výnosů, které během daného fiskálního roku vytvořily. Takže EBITDA lze vypočítat jako

EBITDA se počítá jako

- = 1000 - 400 - 135 - 150 - 112

- = 203

EBITDA Marža se počítá jako

EBITDA Marža = EBITDA / Výnosy

- = 203/1000

- = 20, 3%

Výhody a nevýhody EBITDA

Níže uvádíme několik výhod a nevýhod EBITDA:

Výhody

Níže jsou uvedeny výhody EBITDA

- Je to nejdůležitější řádková položka podnikání, která je důvodem, proč je široce používána pro finanční analýzu a analýzu skupin vrstevníků

- Je to jediná řádková položka, která sděluje analytikovi, jaká je síla podniku, a říká, zda je podnik schopen získat zpět všechny výdaje, které mu vznikají, aby generoval příjem. Používá se také pro interní reporting a diskusi a analýzu

- Říká také vedení a výkonnému pracovníkovi podniku, jak dobře vytváří příjmy k úhradě vzniklých nákladů, pokud je (zisk před úrokem, daní, odpisy a amortizací) jakéhokoli podniku záporný, pak se stává alarmující situací pro obchodní činnost

Nevýhody

Nevýhody systému EBITDA jsou následující

- Je široce používán v oceňovacích technikách zejména při použití metody diskontovaných peněžních toků a může také vést k zavádějícím výsledkům, protože každá společnost může vykazovat svůj zisk před úrokem, daní, odpisy a amortizací odlišným způsobem a může mít svou samostatnou definici zisk před úrokem, daní, odpisy a amortizací

- Zisk před úrokem, daní, odpisy a amortizací je také někdy zavádějící, když finanční výroční zprávy používaly různé účetní zásady pro výpočet zisků před úroky, daněmi, odpisy a amortizací nebo pro výpočet nákladových složek jejich podnikání, v tom případě Zisk před úrokem, zdaněním, odpisy a amortizací srovnávaných společností se nestane obdobným, a proto je EBIT v současné době široce využíván

Omezení

- Zisk před úrokem, daní, odpisy a amortizací má omezení, že nezohledňuje změny pracovního kapitálu. Likvidita kolísá z důvodu úroků, daní a kapitálových výdajů

- Zjistěte, jak obtížné by bylo přeměnit aktiva na hotovost. To by mohlo upozornit na nízkou likviditu, ale máme různé míry likvidity a poměry

Závěr

Při pohledu na zisk před úrokem, zdaněním, odpisem a amortizací nebo na číslo by tedy podnik neměl posoudit finanční sílu a slabost společnosti. Aby se provedla úplná analýza a dobrá analýza, měla by být provedena podrobná analýza řádkových položek zisku společnosti.

Doporučené články

Toto je průvodce příkladem EBITDA. Zde diskutujeme typy a komponenty, příklady spolu s výhodami a nevýhodami. Další informace naleznete také v následujících článcích -

- Příklad finanční analýzy

- Účel výkazu zisku a ztráty

- Příklady standardní odchylky

- Příklady vlastního kapitálu