Co je to Drag-Along Rights?

Odtahová práva jsou definována jako facilita, ve které akcionář mající většinový podíl může ovlivnit akcionáře majícího menšinový podíl při prodeji podniku nebo společnosti. Většina akcionářů nabízí stejnou cenu, smlouvy a podmínky zúčastněným stranám, které mají menšinový podíl ve společnosti. Tato práva pomáhají při ochraně hlavních zúčastněných stran.

Druhy práv tažení

Níže jsou uvedeny různé typy:

Přetáhněte práva během fúzí

V dohodě o fúzi by mohlo dojít k začlenění nových práv na přetažení. Během fúze může většina zúčastněných stran fúzující jednotky uplatnit tato práva, která táhnou menšinové zúčastněné strany k dokončení dohody o fúzi s větší jednotkou. Většina a menšinové zúčastněné strany sdílejí podobné a homogenní podmínky spolu s cenou za provedenou dohodu.

Přetáhněte práva během akvizic

V případě akvizic většinoví vlastníci uplatňují protahovací práva na tažení menšinových akcionářů k účasti na získání nové jednotky. V rámci takových dohod o akvizicích získají menšinové zúčastněné strany podobné vlastnictví a práva jako většinové zúčastněné strany, když se účastní na akvizici nové obchodní jednotky.

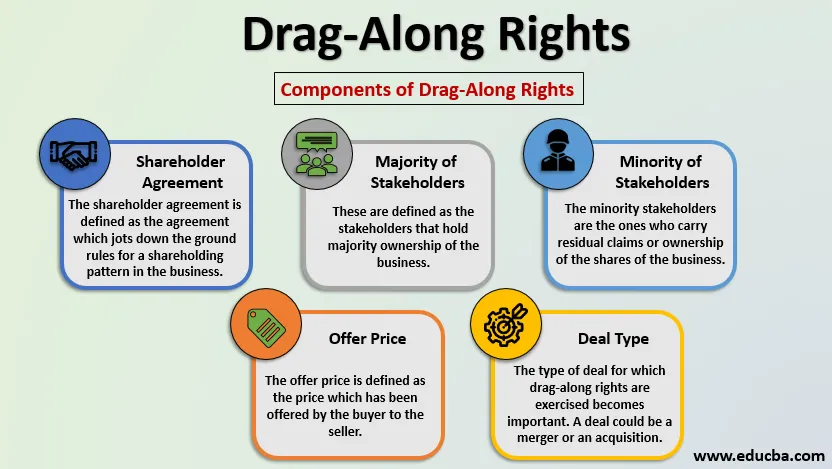

Komponenty Drag-Along práv

Top 5 důležitých komponent je:

1. Akcionářská dohoda

Akcionářská smlouva je definována jako smlouva, která stanoví základní pravidla pro akcionářský vzor v podnikání. Popisuje práva a závazky každého akcionáře v podnikání. Také podrobně popisuje práva na poskytování a označování.

2. Většina zúčastněných stran

Jsou definovány jako zúčastněné strany, které mají většinový podíl na podnikání. Jejich vlastnictví obvykle převyšuje padesát procent ve vztahu k podílu vlastnictví podniku.

3. Menšina zúčastněných stran

Menšinové zúčastněné strany jsou ty, které nesou zbytkové nároky nebo vlastnictví akcií podniku. Může existovat jedna nebo více menšinových účastníků a celkové vlastnictví obvykle klesne pod padesát procent vlastnictví akcií.

4. Nabídková cena

Nabídková cena je definována jako cena, kterou kupující nabídl prodávajícímu, přičemž prodávající dále souhlasí s odprodejem aktiv nebo společnosti kupujícímu. Nabídková cena bývá homogenní.

5. Typ obchodu

Důležitý je typ obchodu, pro který jsou uplatňována práva táhnout se. Dohoda může být fúzí nebo akvizicí. Pokud většinové vlastnictví získá potenciálního kupce, který je ochoten koupit 100% vlastnictví za cenu přijatelnou pro většinové vlastníky, pak mohou většinoví vlastníci vymáhat práva na tažení.

Příklady

Předpokládejme, že ve společnosti jsou preferenční akcionáři. Představují navíc 30 procent kmenových akcií, které by mohly být plně zředěny v pozdější fázi podnikání. Preferovaní akcionáři jsou v kontaktu s potenciálními kupci.

Pokud potenciální kupec nabízí dobrý obchod, mohou potenciálně využít práva táhnout se spolu se společnými akcionáři a zakladateli. Upřednostňovaní akcionáři sdělují nabídkové podmínky a ceny společným zúčastněným stranám uplatněním práv na tažení za účelem zahájení prodeje aktiva nebo společnosti.

Praktický příklad:

V období roku 2019 došlo k fúzi s Bristol-Myers a Celgene Corporation. Podle této dohody by bývalá společnost získala podíl v této druhé společnosti. Obchod se 74 miliardami dolarů byl uskutečněn prostřednictvím akcií a hotovostních transakcí.

V rámci dohody se musela uplatnit protahovací práva, takže menšinoví akcionáři byli taženi spolu s většinovými zúčastněnými stranami, aby získali majoritní vlastnictví kombinované jednotky.

Výhody a nevýhody

Níže jsou uvedeny některé z výhod a nevýhod:

Výhody

- Pádová práva jsou formulována tak, aby chránila práva většinových akcionářů.

- Také se stává užitečným pro menšinové zúčastněné strany.

- Tato práva pomáhají učinit podmínky a nabídnout cenu obchodu příznivým a homogenním.

- Práva jsou uváděna do praxe během jednání o investicích mezi menšinovým a většinovým zúčastněným.

- Práva táhnoucí se při uplatňování nahrazují řídící práva a nekontrolní zájmy zúčastněných stran s menšinovým podílem.

Nevýhody

- Po dokončení obchodu mohou menšinové zúčastněné strany vždy skončit s nelikvidními aktivy.

- Menšinové zúčastněné strany se mohou stát nepodporujícími nebo odmítnout dodržovat dohodu, kterou provádí většina zúčastněných stran.

- Většina akcionářů musí zajistit zákonné požadavky, pokud jedná za akcionáře, kteří mají menšinové vlastnictví.

Omezení

Omezení práv Drag-Along jsou:

- Jakmile podnik zahájí veřejnou nabídku, práva na táhnutí pozbývají.

- Menšinové zúčastněné strany mohou provést fázi „back-out“, kdy jsou práva na přetažení zpožděna.

- Většina zúčastněných stran by musela hledat zastupitelská práva neodvolatelná, pokud menšinové zúčastněné strany dohodu nepodporí.

Důležité body k poznámce

Některé důležité body jsou:

- Kdykoli společnost formuluje stanovy, jsou v nich uvedeny podmínky a práva na značkování.

- Práva k tažení a práva ke značkování jsou stanovena jako součást dohod akcionářů.

- Nejsou klasifikována jako zákonná práva.

- Práva táhnout se do centra pozornosti, když se uskuteční investiční jednání mezi menšinovými a většinovými akcionáři.

- Většina zúčastněných stran musí předem informovat menšinové zúčastněné strany o uplatňování práv protahování, což je třeba učinit v rámci řídících pokynů dohod akcionářů.

Závěr

Pomáhá při prodeji 100% vlastnictví podniku potenciálním kupcům tím, že vylučuje menšinové akcionáře. Přetahování by nemělo být zaměňováno s právy na tagy, protože práva na tagy jsou práva, která chrání menšinové zúčastněné strany, zatímco práva pro drag-on chrání většinové zúčastněné strany. Pokud se však podnik rozhodne jít o počáteční veřejnou nabídku a chce se stát veřejnou, budou odtamtud a následná práva vyloučena.

Tato ustanovení jsou dobře zdokumentována v akcionářských smlouvách. Aby bylo možné prosazovat právo vlečení, musí majoritní akcionář předem oznámit menšinovým zúčastněným stranám.

Doporučené články

Toto je průvodce Drag-Along práv. Zde diskutujeme typy a komponenty spolu s výhodami a nevýhodami. Další informace naleznete také v následujících článcích -

- Finance vs ekonomika

- Základy osobních financí

- Nejlepší finance pro nefinanční profesionály

- Příklady rozpočtování