Co je výjimečný počet dní?

Pojem „dny nesplacené zásoby“ se vztahuje na finanční metriku, která měří průměrnou dobu (vyjádřenou ve dnech), kterou společnost potřebuje k převodu svých zásob na prodej během konkrétního časového období. Jinými slovy, je to průměrný počet dní, kdy společnost drží svůj inventář před tím, než je prodá na trhu. Je známá také jako „dny v inventáři“, „dny zásob v zásobách“ a „období inventury“.

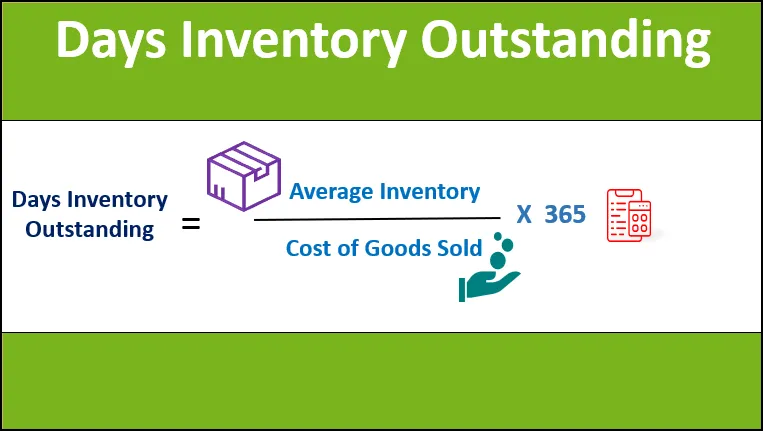

Vzorec

Vzorec pro nesplacené dny zásob lze odvodit vydělením průměrného stavu zásob zásob během období náklady na prodané zboží v daném období a pak se vynásobí 365, aby se vyjádřila hodnota ve dnech. Matematicky je reprezentován jako,

Dny Zásoby nevyrovnané = průměrná zásoba / náklady na prodané zboží * 365

Průměrná zásoba se počítá jako průměr zásoby na začátku roku (počáteční inventář) a na konci roku (závěrečný inventář), zatímco náklady na prodané zboží (známé také jako prodejní náklady) zahrnují náklady které lze přímo rozdělit do výrobního procesu (jako jsou náklady na suroviny a přímé mzdové náklady).

Průměrná inventura = (počáteční inventář + závěrečný inventář) / 2

Náklady na prodané zboží = náklady na suroviny + přímé mzdové náklady

Příklady výjimečných dnů zásob (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu Days Inventory Outstanding.

Tuto šablonu Days Inventory Outstanding Excel si můžete stáhnout zde - Days Inventory Outstanding Excel ExcelPříklad č. 1

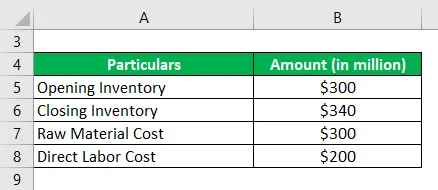

Podívejme se na příklad malé výrobní společnosti, abychom objasnili výpočet dnů zásob nesplacených. Podle poslední výroční zprávy společnosti jsou k dispozici následující informace:

Řešení:

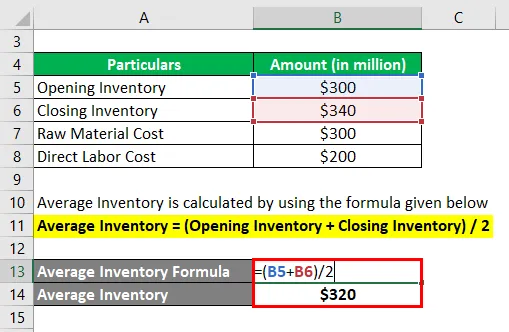

Průměrná inventura se vypočítá pomocí vzorce uvedeného níže

Průměrná inventura = (počáteční inventář + závěrečný inventář) / 2

- Průměrná zásoba = (300 milionů USD + 340 milionů USD) / 2

- Průměrná zásoba = 320 milionů USD

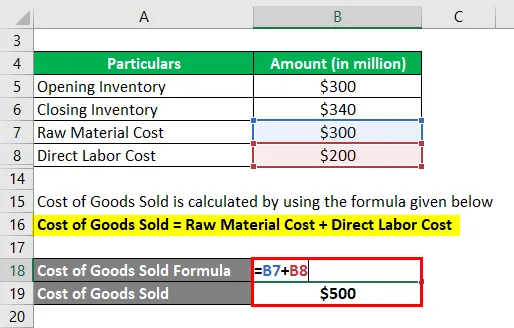

Náklady na prodané zboží se vypočítají pomocí níže uvedeného vzorce

Náklady na prodané zboží = náklady na suroviny + přímé mzdové náklady

- Náklady na prodané zboží = 300 milionů dolarů + 200 milionů dolarů

- Náklady na prodané zboží = 500 milionů dolarů

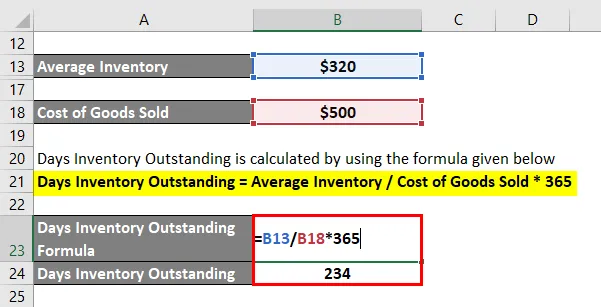

Lze ji vypočítat pomocí níže uvedeného vzorce

Dny Zásoby nevyrovnané = průměrná zásoba / náklady na prodané zboží * 365

- DIO = 320 milionů $ / 500 milionů * * 365

- DIO = 234 dní

Denní inventarizace společnosti proto činila 234 dní.

Příklad č. 2

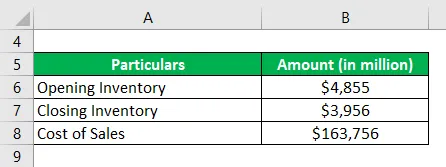

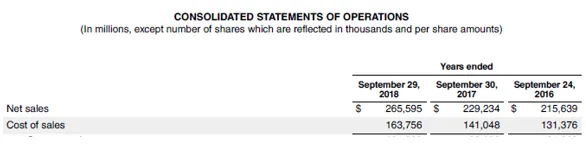

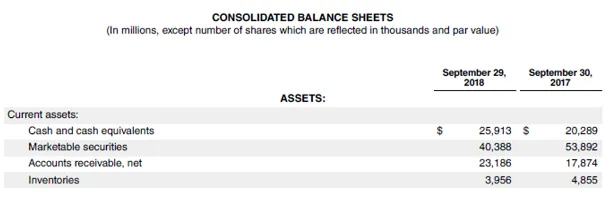

Nyní si vezmeme příklad poslední výroční zprávy společnosti Apple Inc. (FY18). Ve výroční zprávě společnost vykázala náklady na prodej ve výši 163 756 milionů USD, otevření zásob ve výši 4 855 milionů USD a uzavření zásob ve výši 3 956 milionů USD. Pomocí uvedených informací vypočítejte nevyčerpaný inventář dní pro Apple Inc.

Řešení:

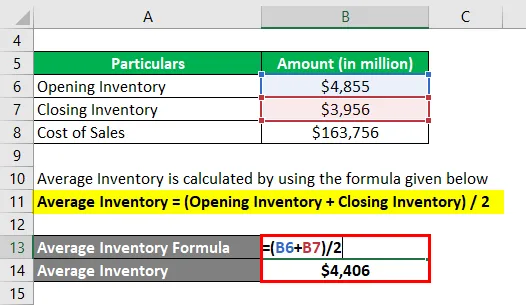

Průměrná inventura se vypočítá pomocí vzorce uvedeného níže

Průměrná inventura = (počáteční inventář + závěrečný inventář) / 2

- Průměrná zásoba = (4 855 milionů + 3 956 milionů) / 2

- Průměrná zásoba = 4 406 milionů USD

Lze ji vypočítat pomocí níže uvedeného vzorce

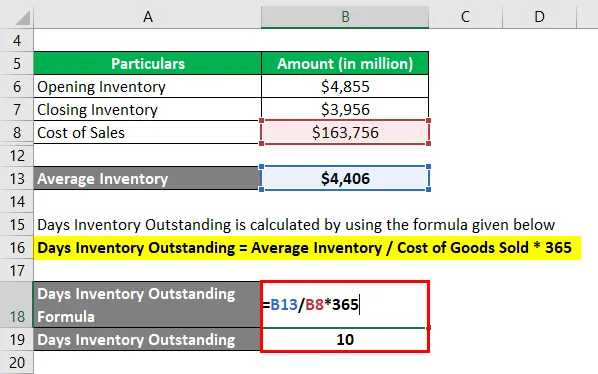

Dny Zásoby nevyrovnané = průměrná zásoba / náklady na prodané zboží * 365

- DIO = 4 406 milionů USD / 163 756 milionů * 365

- DIO = 10 dní

Denní inventarizace společnosti Apple Inc. za rok 2018 tedy činila 10 dní.

Zdroj: d18rn0p25nwr6d.cloudfront.net

Omezení dnů inventarizace nevyrovnané

Některá omezení DIO jsou:

- Jedním z hlavních omezení je to, že průměrný inventář se počítá na základě úvodního a závěrečného inventáře. Je proto snadné manipulovat s oběma čísly, protože se jedná o údaje k rozvahovému dni. Tato chyba přichází do hry především v případě sezónních podniků.

- Samostatný poměr neposkytuje žádné smysluplné informace, a proto je vhodné porovnat hodnotu s ohledem na vrstevníky nebo průmysl.

Důležité body o dnech inventarizace Vynikající

Některé důležité body o DIO jsou:

- Řízení zásob je životně důležitým faktorem pro hodnocení pracovního kapitálu a jako takový většina podniků. Denní zásoba je jedním z nejlepších ukazatelů pro měření úrovně efektivity společnosti při přeměně jejích zásob na prodej.

- Nízká hodnota pro společnost DIO naznačuje, že společnost je schopna svůj inventář rychle prodat. Nízká hodnota jako taková je znamením efektivního podnikání, pokud jde o správu zásob a prodejní výkonnost.

- Relativně vysoké DIO může být signálem nouze v řízení zásob, protože to znamená, že zásoby jsou drženy příliš dlouho před jejich prodejem, což zvyšuje riziko zastaralosti. Důvodem může být nákup příliš velkého množství zásob nebo špatný prodejní výkon.

- Toto opatření může být použito pro srovnání řízení zásob společnosti mezi jejími vrstevníky ve stejných provozních odvětvích.

Závěr

Zásoby dní v zásobě tedy představují opatření likvidity, které je velmi důležité pro posouzení schopnosti společnosti převést zásoby zásob za účelem generování prodejů. Ačkoli poměr má svůj podíl omezení jako většina ostatních finančních metrik, existuje několik dalších aspektů, které z něj stále činí životně důležitý faktor hodnocení pracovního kapitálu.

Doporučené články

Toto je průvodce po vzorci Days Inventory Outstanding. Zde diskutujeme o tom, jak lze vypočítat zbývající dny zásob pomocí vzorce s příklady a šablonou Excel ke stažení. Další informace naleznete také v dalších navrhovaných článcích -

- Příklad pružnosti poptávky

- Příklady vyúčtování

- Příklad pružnosti poptávky

- Příklad pružnosti poptávky

- Vzorec elasticity poptávky s příklady