Sharpe Ratio Formula (obsah)

- Sharpe Ratio Formula

- Kalkulačka Sharpe Ratio

- Sharpe Ratio Formula v Excelu (se šablonou Excelu)

Sharpe Ratio Formula

Vzorec pro poměr Sharpe se vypočítá vydělením nadměrné míry návratnosti portfolia standardní odchylkou návratnosti portfolia. Nadměrná míra návratnosti portfolia se vypočítá odečtením bezrizikové míry návratnosti od skutečné míry návratnosti portfolia. Matematicky je vzorec Sharpeova poměru znázorněn níže,

Sharpe Ratio = (R p – R f ) / ơ p

kde,

- R p = Očekávaná míra návratnosti portfolia

- R f = bezriziková míra návratnosti

- ơ p = standardní odchylka návratnosti portfolia

V případě, že byl Sharpe poměr vypočítán na základě denních výnosů, lze jej anualizovat vynásobením poměru druhou odmocninou 252, tj. Počtem obchodních dnů v roce.

Sharpe Ratio = (R p – R f ) / ơ p * √252

Vysvětlení vzorce Sharpe Ratio

Vzorec pro poměr Sharpe lze vypočítat pomocí následujících kroků:

Krok 1: Za prvé, denní výnosnost příslušného portfolia se shromažďuje za podstatné časové období, tj. Měsíčně, ročně atd. Míra návratnosti se počítá na základě čisté hodnoty aktiv na začátku období a na konci období. Pak se stanoví průměr všech denních výnosů, které se označují jako Rp .

Krok 2: Nyní se shromažďuje denní výnos desetiletého vládního cenného papíru, aby se vypočítala bezriziková míra návratnosti, která je označena Rf.

Krok 3: Nyní je nadměrná míra návratnosti portfolia počítána odečtením bezrizikové míry návratnosti (krok 2) od míry návratnosti portfolia (krok 1), jak je ukázáno níže.

Nadměrná míra návratnosti = Rp - R f

Krok 4: Nyní je vypočtena standardní odchylka denního výnosu portfolia, která je označena ơ s .

Krok 5 : Sharpeův poměr se nyní vypočítá vydělením nadměrné míry návratnosti portfolia (krok 3) standardní odchylkou návratnosti portfolia (krok 4).

Sharpe Ratio = (Rp - Rf) / ơ p

Krok 6: Nakonec lze Sharpeův poměr anualizovat vynásobením výše uvedeného poměru druhou odmocninou 252, jak je ukázáno níže.

Sharpe Ratio = (Rp - Rf) / ơ p * √ 252

Příklady vzorce Sharpe Ratio

Vezměme si příklad, abychom lépe porozuměli výpočtu vzorce Sharpe Ratio.

Tuto šablonu Sharpe Ratio Formula Excel si můžete stáhnout zde - Sharpe Ratio Formula Excel TemplateSharpe Ratio Formula - Příklad č. 1

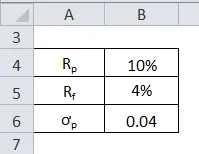

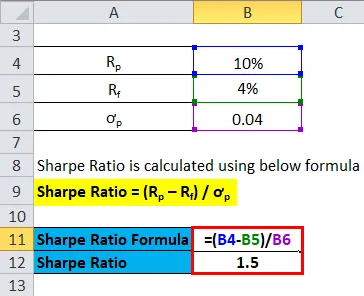

Vezměme si příklad finančního aktiva s očekávanou návratností 10%, zatímco bezriziková návratnost je 4%. Standardní odchylka návratnosti aktiva je 0, 04.

Sharpe Ratio se vypočítá pomocí následujícího vzorce

Sharpe Ratio = (Rp - Rf) / ơ p

- Sharpe Ratio = (10% - 4%) / 0, 04

- Sharpe Ratio = 1, 50

To znamená, že finanční aktivum poskytuje výnos upravený o riziko 1, 50 pro každou jednotku dodatečného rizika.

Sharpe Ratio Formula - Příklad č. 2

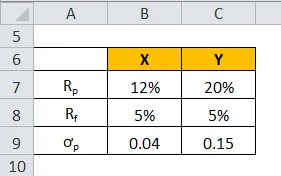

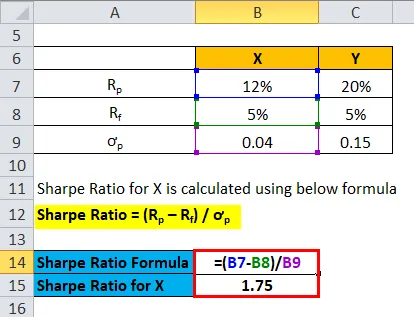

Vezměme si příklad dvou finančních aktiv X a Y s očekávanou mírou návratnosti 12% a 20% u obou, zatímco bezriziková míra návratnosti je 5%. Standardní odchylka aktiva X a Y je 0, 04 a 0, 15. Zjistěte, jaká je lepší investice vzhledem k souvisejícímu riziku.

Sharpe Ratio pro X se vypočítá pomocí následujícího vzorce

Sharpe Ratio = (Rp - Rf) / ơ p

- Sharpe ratio pro X = (12% - 5%) / 0, 04

- Sharpe ratio pro X = 1, 75

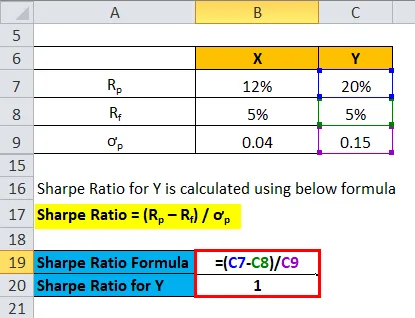

Sharpe Ratio pro Y se vypočítá pomocí níže uvedeného vzorce

Sharpe Ratio = (Rp - Rf) / ơ p

- Sharpe ratio pro Y = (20% - 5%) / 0, 15

- Sharpe ratio pro Y = 1

To znamená, že ačkoli aktivum Y nabízí vyšší návratnost ve srovnání s aktivem X (aktivum Y-20% aktivum X-12%), aktivum X je lepší investicí, protože má vyšší rizikově upravený výnos indikovaný poměrem Sharpe 1, 75 ve srovnání s 1 aktiva Y.

Relevance a použití

Je nezbytné pochopit pojem Sharpe ratio, protože se jedná o komplexní nástroj k hodnocení výkonnosti portfolia s určitou úrovní rizika. Tento poměr se obvykle používá k zachycení změny v celkových charakteristikách rizika a návratnosti portfolia po přidání nového aktiva nebo třídy aktiv do portfolia. Tento poměr lze také použít při hodnocení minulé výkonnosti portfolia pomocí skutečných výnosů portfolia ve vzorci. Na druhé straně lze tento poměr použít také k posouzení odhadovaného Sharpe ratio na základě očekávané výkonnosti portfolia. Pokud jde o poměr Sharpe, vyšší hodnota znamená lepší výkonnost portfolia přizpůsobená rizikům.

Kalkulačka Sharpe Ratio

Můžete použít následující kalkulačku Sharpe Ratio.

| R str | |

| R f | |

| O str | |

| Sharpe Ratio Formula = | |

| Sharpe Ratio Formula = |

|

|

Sharpe Ratio Formula v Excelu (se šablonou Excelu)

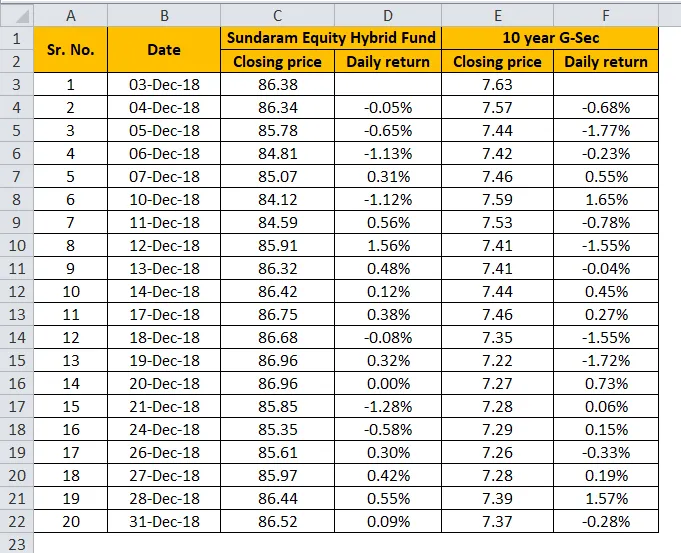

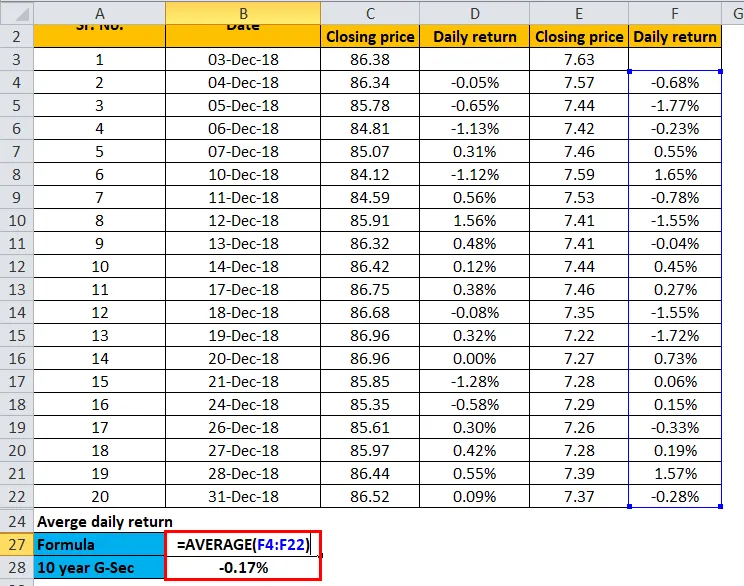

Nyní si vezměme informace o měsíčních návratech Sundaram Equity Hybrid Fund, abychom to ilustrovali v excelové šabloně níže. Tabulka poskytuje podrobný výpočet Sharpe ratio pro Sundaram Equity Hybrid Fund.

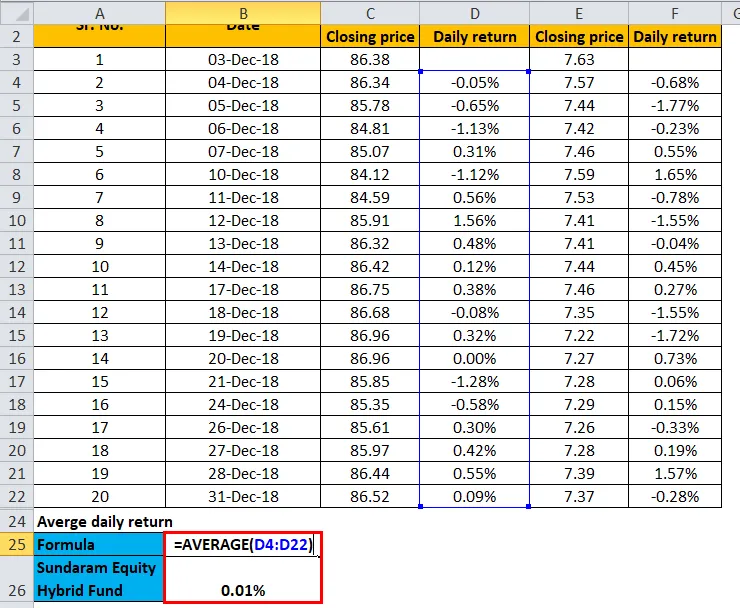

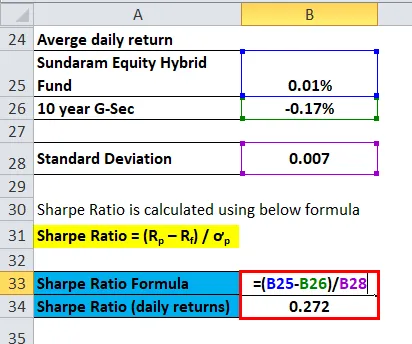

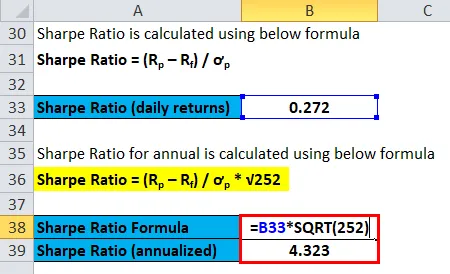

Sharpe ratio se vypočítá dělením rozdílu mezi denním výnosem akciového hybridního fondu Sundaram a denním výnosem 10letých dluhopisů G Sec standardní odchylkou návratnosti hybridního fondu. V důsledku toho je poměr Sharpe založený na denním výnosu vypočítán jako 0, 272. Dále byl analyzován Sharpeův poměr vynásobením předchozího výsledku druhou odmocninou 252.

Průměrná denní návratnost Sundaram Equity Hybrid Fund

Průměrná denní návratnost 10 let G-Sec

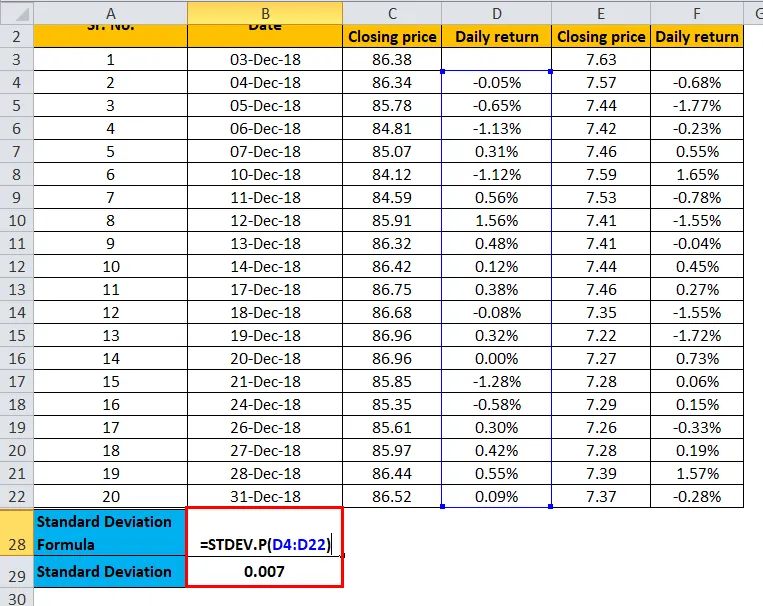

Standardní odchylka

Sharpe Ratio se počítá jako:

Sharpe Ratio pro roční se počítá jako:

Doporučené články

Toto byl průvodce vzorcem Sharpe Ratio. Zde diskutujeme jak vypočítat Sharpe Ratio spolu s praktickými příklady. Poskytujeme také kalkulačku Sharpe Ratio s šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Vzorec pro volný peněžní tok

- Beta vzorec Excel šablony

- Příklady vzorce doby návratnosti

- Formule obratu aktiv

- Vzorec návratnosti portfolia Definice Příklady

- Vzorec ukazatele obratu se šablonou