Rozdíl mezi aktivy vs. závazky

Zdroj ve vlastnictví jednotlivce / subjektu nebo země, který má ekonomickou hodnotu a budoucí užitek lze získat ze zdroje, se nazývá aktiva. V závislosti na časovém rámci výhody lze aktiva dále klasifikovat do dvou skupin, tj. Krátkodobá aktiva a dlouhodobá aktiva. Jakýkoli majetek, jehož výhody / výnosy mohou být získány během jednoho roku, je znám jako krátkodobý majetek a veškeré výhody, které organizace požívá po dlouhou dobu nebo po dobu delší než jeden rok, se nazývají dlouhodobý majetek nebo dlouhodobý majetek. Například hotovost, pohledávky za účty nebo kontokorentní úvěr lze použít na držbu do jednoho roku, a proto se jedná o krátkodobý majetek, zatímco pozemky, budovy, strojní zařízení, goodwill zůstávají několik let a jejich výhody mohou být využity déle než jeden rok, a tudíž spadají do kategorie dlouhodobého majetku. Opět 'Goodwill' nebo 'Patenty' nebo 'Autorská práva' nejsou fyzickými aktivy a nemohou být vidět ani se jich nedotýkat, a proto spadají do skupiny 'nehmotných aktiv'.

Na druhé straně pasiva jsou závazky nebo dluhy nebo ztráty, které firma / jednotlivec nese v průběhu podnikání. Závazky lze také klasifikovat na základě běžných a dlouhodobých v závislosti na časovém rámci. U dlouhodobých závazků se veškeré závazky, které jsou obecně delší než jeden rok, označují jako dlouhodobé závazky, například - dlouhodobé půjčky, akcionářská rezerva, odložené daňové závazky, dlouhodobé rezervy atd. Na druhou stranu, pokud jsou pevné poplatky krátkodobé finanční závazky, známé jako krátkodobé závazky, jako jsou krátkodobé půjčky, závazky z obchodního styku ostatní krátkodobé závazky, krátkodobé rezervy atd.

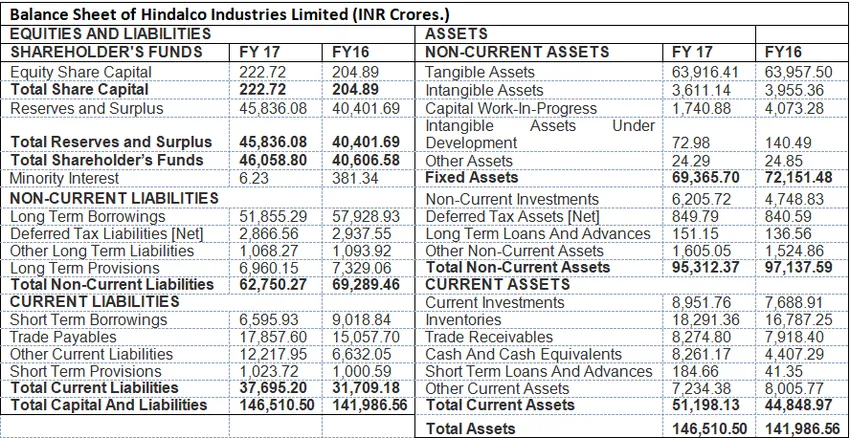

Formát aktiv a pasiv: Následující příklad ukazuje formát rozvahy, kde jsou zobrazeny všechny aktiva a pasiva.

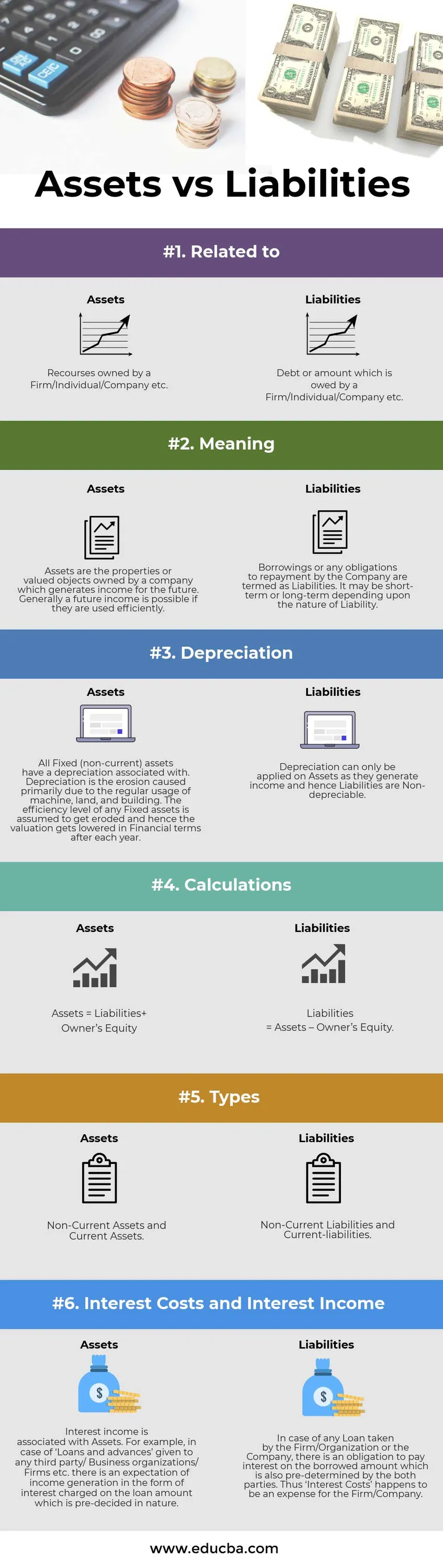

Infografika aktiv vs pasiv

Níže je uveden top 6 rozdíl mezi aktivy vs. závazky

Klíčové rozdíly mezi aktivy a závazky:

Existuje velký rozdíl mezi aktivy a pasivy, které jsou demonstrovány takto:

- Ve finančním účetnictví se závazky vztahují k závazku vypořádat dluh nebo vypůjčenou částku v budoucnosti. Na druhé straně aktiva jsou prostředky, které jsou odpovědné za budoucí příjmy společnosti.

- Aktiva jsou spojena s odpisy nebo jinými slovy, jedná se o „odpisovatelné objekty “, protože se každý rok odečte určité procento z celkové hodnoty. Závazky jsou „ neodpisovatelné povahy.

- Ve formátu rozvahy Aktiva jsou zobrazena na pravé straně, zatímco závazky jsou uvedeny na levé straně formátu.

- Aktiva mohou být rozdělena do dvou typů viz. Oběžná aktiva (krátkodobá nebo kratší než jeden rok) a dlouhodobá aktiva (více než jeden rok). Na druhou stranu lze závazky klasifikovat jako krátkodobý a dlouhodobý.

- Majetek držitele těžkých půjček a méně akcií je pro společnost označován jako nezdravý a na druhé straně nižší půjčky a vyšší rezervy znamenají ziskovost a efektivní využití aktiv a provozní efektivitu. Na druhé straně by aktiva měla být využívána správně, aby účetní hodnota dlouhodobého majetku zůstala stejná a dobrá vůle (nehmotná aktiva) by měla růst, což ukazuje na provozní efektivitu.

Porovnání mezi jednotlivými aktivy a pasivy

Níže je uvedena srovnávací tabulka mezi aktivy a závazky

| Základ porovnání aktiv a pasiv | Aktiva | Pasiva |

| Související s | Zdroje ve vlastnictví firmy / jednotlivce / společnosti atd. | Dluh nebo částka, kterou vlastní firma / jednotlivec / společnost atd. |

| Význam | Majetek je majetek nebo oceňované předměty vlastněné společností, která generuje příjem do budoucnosti. Obecně je možný budoucí příjem, pokud budou použity efektivně. | Půjčky nebo jakékoli závazky společnosti k splacení se označují jako závazky. Může to být krátkodobé nebo dlouhodobé v závislosti na povaze odpovědnosti. |

| Amortizace | Všechna dlouhodobá aktiva (dlouhodobá) mají odpisy spojené. Odpisy jsou erozí způsobené především pravidelným používáním strojů, pozemků a budov. Předpokládá se, že úroveň účinnosti všech dlouhodobých aktiv bude narušena, a proto se ocenění každým rokem sníží z finančního hlediska. | Odpisy lze uplatnit pouze na aktiva, protože vytvářejí příjem, a proto závazky nejsou odpisovatelné. |

| Výpočty | Aktiva = pasiva + vlastní kapitál | Pasiva = aktiva - vlastní kapitál. |

| Typy | Dlouhodobá aktiva a krátkodobá aktiva | Dlouhodobé závazky a krátkodobé závazky |

| Úrokové náklady a úrokové výnosy | Úrokové výnosy jsou spojeny s aktivy. Například v případě „půjček a záloh“ poskytnutých jakékoli třetí straně / obchodním organizacím / firmám atd. Existuje očekávání tvorby příjmů ve formě úroku účtovaného z výše úvěru, který je ve své podstatě předem rozhodnut. | V případě jakéhokoli Úvěru přijatého firmou / organizací nebo společností existuje povinnost zaplatit úroky z vypůjčené částky, která je rovněž předem stanovena oběma stranami. „Úrokové náklady“ jsou tedy pro firmu / společnost nákladem. |

Aktiva vs pasiva - závěrečné myšlenky

Aktiva a pasiva jsou součástí rozvahy, která odráží finanční situaci společnosti v určitém období. Zdraví firmy se zviditelní při provádění průřezové analýzy společnosti.

Doporučený článek

Toto bylo průvodce 6 největších rozdílů mezi aktivy vs. závazky. Zde bereme rozdíl mezi aktivy a pasivy pomocí příkladů, infografiky a srovnávací tabulky. Další informace naleznete také v následujících článcích -

- Úroková sazba vs roční rozdíly v procentech

- Burzovní obchodovaný fond vs. vzájemný fond

- Porovnání nájmu a pronájmu

- Nákup vs Leasing