Úvod do nezaplacených dní

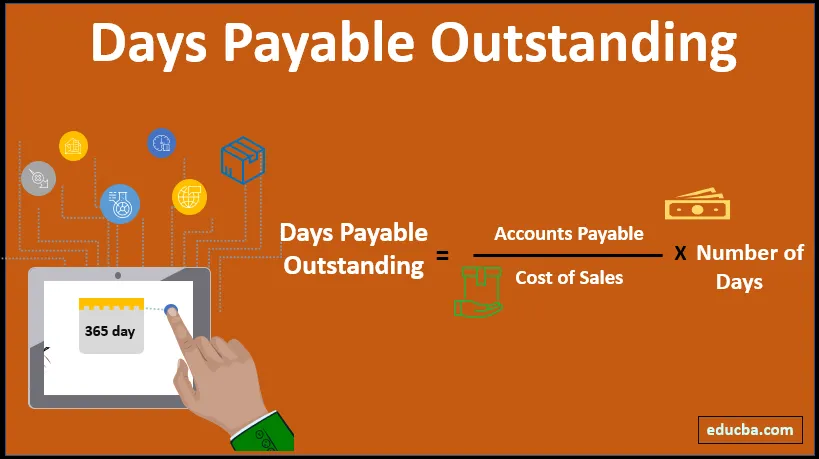

Splatné dny (DPO) jsou měřítkem průměrné doby, kterou účetní jednotka zaplatí svým dodavatelům nebo věřitelům. Obvykle delší doba trvání znamená, že prostředky jsou u společnosti drženy po dlouhou dobu a je pomalé splácet její závazky. V závislosti na odvětví, do kterého firma patří, a na zvycích, které se týkají plateb, se DPO může lišit podle zdánlivě nepříznivých čísel. Také v případě, že společnost má větší DPO, je flexibilnější využívat dostupné prostředky pro svůj pracovní kapitál a investiční účely.

Vzorec:

Před uvedením vzorce je třeba popsat následující termíny:

Splatné účty - krátkodobé závazky, které se časově rozlišují a které je třeba splatit, aby bylo možné pokračovat v denních operacích

Náklady na prodej - Jedná se o součet všech nákladů, které vzniknou v souvislosti s tím, že produkt může být prodán zákazníkům. Obvykle to zahrnuje náklady na suroviny, přímé náklady na dopravu a nájem, které lze produktu přiřadit

Počet dní - Vztahuje se k období, za které se vypočítává DPO. Může to být týdenní, měsíční nebo roční základ.

Splatné dny nezaplacené (DPO) = (splatné účty * počet dní) / prodejní náklady

Příklady nezaplacených dní (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu Dnů splacení Vynikající.

Zde si můžete stáhnout tyto výplatní dny vynikající Excel šablony zde - výplatní dny vynikající Excel šablonyPříklad č. 1

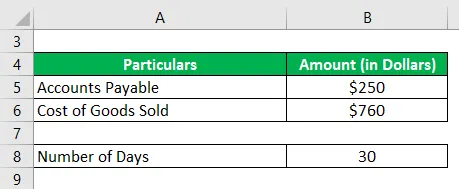

Organizace X má neuhrazenou splatnou částku 2500 USD a náklady na prodej při výrobě produktu jsou 760 $, účetní jednotka chce vypočítat nezaplacené dny na měsíční bázi

Jedná se o přímý problém, kdy je uveden součet nesplacených závazků a je uvedeno, že prodejní náklady jsou porovnány. Jediné, co je třeba vzít v úvahu, je, že výpočet musí být prováděn spíše měsíčně než častý roční cyklus.

Řešení:

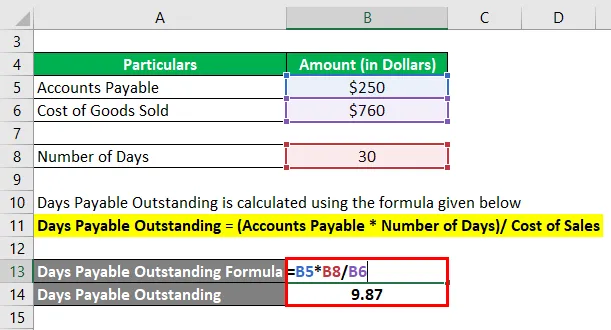

Dny k zaplacení Vynikající se počítá pomocí vzorce uvedeného níže

Splatné dny Vynikající = (splatné účty * počet dní) / prodejní náklady

- Splatné dny Vynikající = (250 $ * 30) / 760 $

- Splatné dny Vynikající = 9, 87

Příklad č. 2

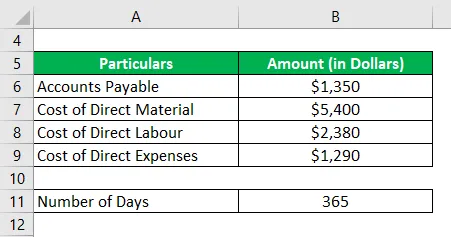

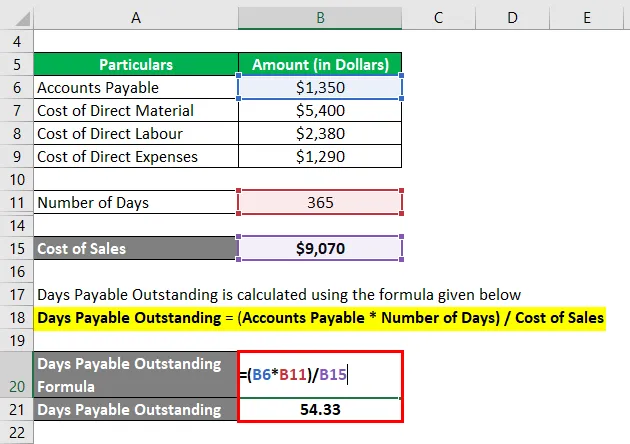

Organizace Y má účet splatný na konci roku 1350 $. Přímé vzniklé náklady jsou následující:

Vypočítejte nezaplacené dny na roční bázi

Řešení:

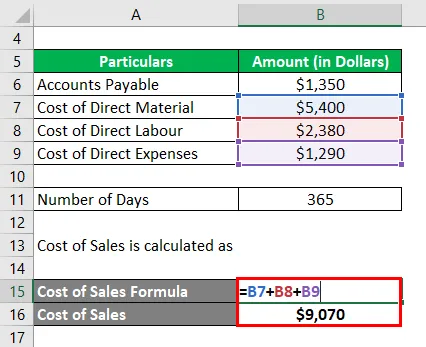

Závazky se zde uvádějí jako jedna deska, zatímco náklady na prodej jsou rozděleny do různých kategorií. Náklady na prodej zahrnují součet materiálu, práce a dalších přímých nákladů, které šly do získání konečného produktu. Tento problém nás také vrací zpět do ročního cyklu 365 dní

Náklady na prodej se počítají jako

- Náklady na prodej = 5 400 $ + 2 380 $ + 1 290 $

- Náklady na prodej = 9 070 $

Dny k zaplacení Vynikající se počítá pomocí vzorce uvedeného níže

Splatné dny Vynikající = (splatné účty * počet dní) / prodejní náklady

- Splatné dny Vynikající = (1 350 $ * 365) / 9 070 $

- Splatné dny Vynikající = 54, 33

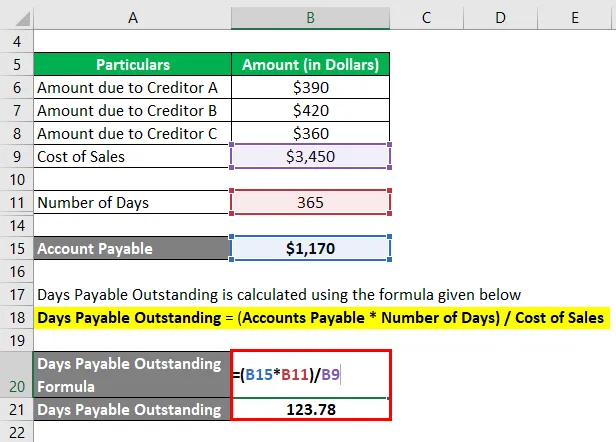

Příklad č. 3

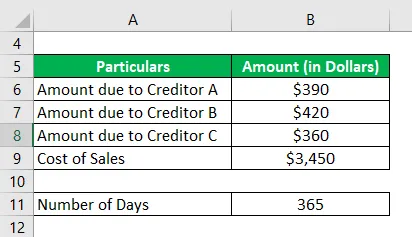

Organizace Z má následující seznam věřitelů

Náklady na prodej během celého roku činí 3450 $. Vypočítejte nezaplacené dny za rok.

Řešení:

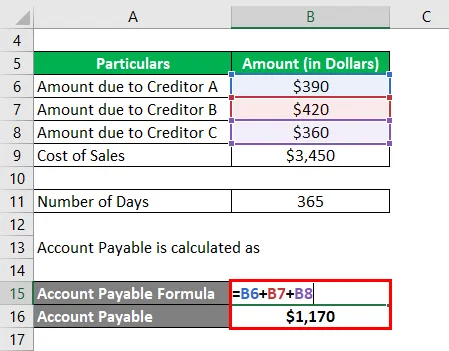

Splatný účet nemusí být jednorázovou platbou od věřitele, ale může to být součet poplatků z různých zdrojů. Pro hodnocení DPO vypočítejte součet všech takových nákladů, jako je požadavek, aby byly pokryty všechny vnější závazky v rámci závazků.

Splatnost účtu se počítá jako

- Splatný účet = 390 $ + 420 $ + 360 $

- Splatný účet = 1 170 $

Dny k zaplacení Vynikající se počítá pomocí vzorce uvedeného níže

Splatné dny Vynikající = (splatné účty * počet dní) / prodejní náklady

- Splatné dny Vynikající = (1 170 * * 365) / 3 450 $

- Splatné dny Vynikající = 123, 78

Výhody a nevýhody DPO

Výhody a nevýhody DPO jsou následující.

Výhody

- DPO umožňuje podnikům zajistit včasnost, pokud jde o platby dlužníků a platby věřitelům. Harmonogram by mohl být naplánován tak, aby zajistil optimální využití dostupných prostředků.

- Účetní jednotka by mohla porovnat podmínky různých dlužníků a věřitelů a zahrnout také aplikace od novějších, aby zjistila, zda nespadají do rámce jejich budoucího plánu.

- Účetní jednotka by mohla porovnat své vlastní DPO s průmyslovými standardy a zkontrolovat, zda jsou v předstihu, na trati nebo zaostávají za obecným trendem, a vyžadovalo by to z jejich strany nějaké nápravné kroky.

Nevýhody

- DPO není přesným měřením efektivity využívání finančních prostředků. Mohly by existovat problémy specifické pro dané odvětví, sezónu nebo trh, které nepomáhají, aby byla doba trvání optimální. Pokud tomu tak je, není třeba k tomu brát paniku a účetnictví

- Přestože DPO umožňuje vedení lépe využívat finanční prostředky, obecně není toho, co by účetní jednotka mohla udělat, pokud jde o kontrolu DPO, protože podmínky věřitelů a dlužníků jsou obecně pevné a nelze je nijak výrazně změnit.

Důležité body k poznámce

- DPO je ukazatel obratu, který pomáhá posoudit denní dobu mezi závazky a pohledávkami a poskytuje obecný pohled na likviditu. V žádném případě to není konečný proces rozhodování managementu.

- Výpočet se liší z hlediska dnů, které jsou označeny pro dané období, může dojít k ročnímu, měsíčnímu nebo týdennímu posouzení.

- Náklady na prodej jsou obecně omezeny na přímé materiálové, mzdové a jiné náklady, které vzniknou při dodání výrobku na konečné místo. Pokud se některé součásti stanou součástí, měly by být zahrnuty a zdůrazněny zvlášť.

Závěr

DPO je ve velké míře využíván účetními jednotkami v obchodování. Je to pochopitelné pro obchodní cyklus a obecný trend na trhu. Kontrola odchylky tohoto poměru se používá pro analýzu variačních období v průběhu období a analýza se provádí na tomto základě.

Doporučené články

Toto je průvodce k nezaplaceným dnem. Zde diskutujeme, jak ji lze vypočítat pomocí vzorce spolu s výhodami a nevýhodami nezaplacených dní a šablonou Excel ke stažení. Další informace naleznete také v dalších navrhovaných článcích -

- Dny Výprodej Vynikající

- Dny zásob vynikající

- Dny v inventáři

- Prodej dní nevybraných