Rozdíl mezi akruálním účetnictvím a hotovostním účetnictvím

Načasování je důležité. Od kriketu k časování účetnictví hraje důležitou roli ve všech aspektech života. Stejně jako dobře načasovaný snímek hraje ve vaší účetní závěrce důležitou roli včasné zaznamenávání příjmů a výdajů. Existují dva typy účetnictví - hotovostní a akruální. Pojďme se dále věnovat těmto pojmům.

Definice

Hotovostní účetnictví nebo hotovostní účetnictví je účetní metoda, která rozeznává náklady nebo výnosy v okamžiku, kdy se za ně provádí platby. Je to stejně jednoduché jako zápis do deníku, pouze pokud je přijata hotovost nebo když jsou zaplaceny účty. Společnost mohla uskutečnit tržby za rok, ale protože příjmy nebyly obdrženy až do příštího roku, nemusí být příjmy z těchto prodejů zaznamenány, dokud nebudou platby skutečně přijaty. Tuto metodu využívají zejména malé podniky nebo jednotlivci pro osobní finance. Tato metoda je v souladu se starým příslovím - Nepočítejte vejce, než se vylíhnou.

Tento přístup je v rozporu s akruálním účetnictvím, kde, jak název napovídá, se platby časově rozlišují nebo kumulují. Výnosy a závazky jsou realizovány spíše v okamžiku, kdy jsou vynaloženy, než když jsou zaúčtovány. Zjednodušeně řečeno, zápis do deníku by se zaznamenával ještě předtím, než dojde ke skutečné výměně peněz, tj. Příjmu před přijetím hotovosti a výdajům před zaplacením účtů. Klientovi dodáte službu nebo produkt a transakce zaznamenáte s očekáváním, že platba bude nakonec přijata od druhé strany.

Obě metody akruálního účetnictví vs metody účetnictví v hotovosti jsou jako dvě strany mince. V dlouhodobém horizontu to mnoho neovlivní, ale v krátkodobém horizontu může přinést obrovské rozdíly ve výkazu peněžních toků.

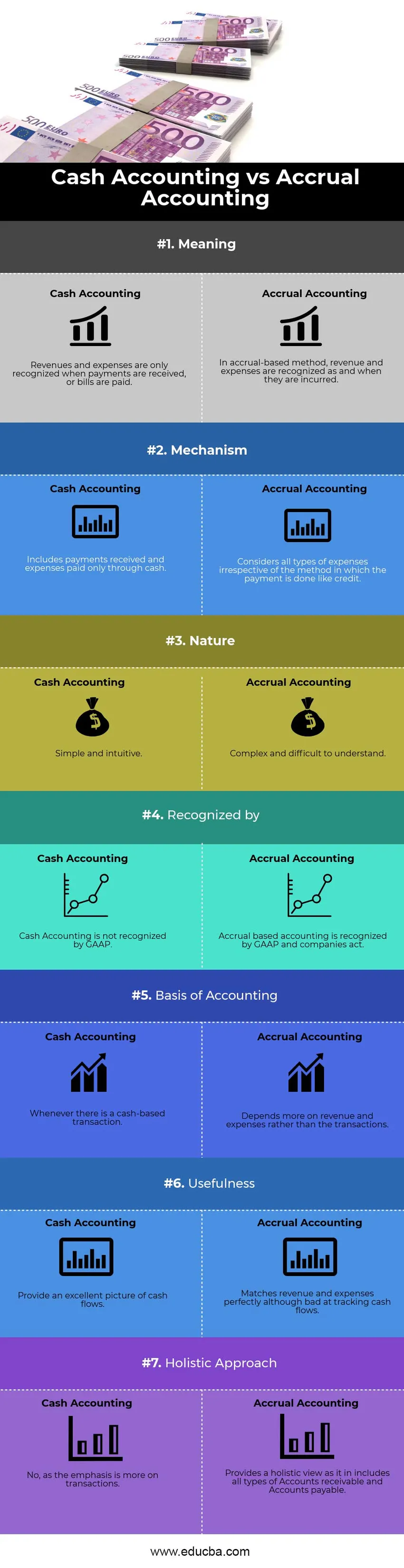

Akruální účetnictví vs Infografika hotovostního účetnictví

Níže je uveden nejvýznamnější rozdíl mezi akruálním účetnictvím a hotovostním účetnictvím

Klíčové rozdíly mezi účetnictvím na akruální bázi a peněžním účetnictvím

Oba akruální účetnictví vs hotovostní účetnictví jsou populární volbou na trhu; pojďme diskutovat o některých hlavních rozdílech mezi akruálním účetnictvím a hotovostním účetnictvím:

Významný rozdíl mezi akruálním účetnictvím a hotovostním účetnictvím je tam, kde jsme zahájili naši diskusi - Načasování. Načasování záznamu nebo rozpoznání transakce, ať už jde o příjmy nebo výdaje. Mechanismus založený na peněžních prostředcích na jedné straně věří v okamžité uznání nákladů a výnosů, na druhé straně akruální metoda zdůrazňuje očekávané transakce. Další zásadní rozdíl spočívá ve způsobu sledování hotovosti. Peněžní účetnictví poskytuje výjimečný pohled na peněžní toky zaznamenávající přílivy a odlivy v okamžiku, kdy k nim dojde, ale ztrácí se z odpovídajících výnosů a nákladů v účetním zápisu. Na druhou stranu, akruální účetnictví je špatné při sledování peněžních toků, ale je skvělé ve shodě příjmů a výdajů.

Příroda

Hotovostní účetnictví je jednoduché a intuitivní. Příjmy a výdaje jsou realizovány na základě jejich výskytu. Nezáleží na tom, kdy byla faktura vystavena. Proto když se společnost spoléhá na účetnictví založené na peněžních prostředcích, nemusí připravovat žádné opravné položky, jako jsou časové rozlišení, odklady nebo položky z minulých období.

Setkání GAAP

Metoda hotovostního účetnictví se spoléhá spíše na načasování plateb než na jejich skutečný vznik. Může existovat možnost, že by firma nezaznamenala příjmy v roce, kdy byla provedena odpovídající práce, protože příjmy byly získány o rok později. Není to přijatelná forma účetnictví, a proto ji GAAP (obecně uznávané účetní zásady) neuznává. Na druhou stranu, akruální účetnictví je široce přijímáno kvůli skutečnosti, že vykazuje výnosy, když jsou vydělané, nikoli když jsou přijaty .

Lepší obrázek o finanční výkonnosti

Spoléhat se na hotovost by byl spíš hrubý a neuspořádaný způsob vykazování transakcí. Takto vykazovaný finanční stav nebude přesným způsobem měření finanční výkonnosti společnosti vzhledem k tomu, že by mohly existovat projekty, které probíhají v delším časovém horizontu. Pro investory může být obtížné a frustrující přijít s budoucí projekcí výnosů a peněžních toků, což povede k druhým úvahám o jejich rozhodnutí investovat do společnosti. Časové rozlišení je mnohem systematičtější, čistější a přijatelnější způsob účetnictví. Spoléhá se spíše na holistický pohled a jediná transakce (ať už malá nebo velká) nemá schopnost změnit finanční stav a výkonnost firmy. Poskytuje věrný a poctivý obraz účetní závěrky.

Přístup k úvěru

Jak podnik roste, spoléhá se na pokles hotovosti a transakce se více spoléhají na úvěr. Ve skutečnosti více než expanze podnikání, aby přežily na konkurenčním trhu, transakce založené na hotovosti již nestačí. Budou časy, kdy budou platby zpožděny. Při zaznamenávání a měření akruálního účetnictví lze snadno provést kredit, což je fenomén neznámý v hotovostním účetnictví.

Daňové důsledky

Ať už používáte účetnictví na akruální nebo peněžní bázi, může to mít významný dopad na vaše daňové výkazy. Řekněme například, že v lednu (začátek fiskálního roku) dostanete platbu za služby poskytované ve 4. čtvrtletí (konec předchozího fiskálního roku) za částku 5 000 USD. Hotovostní účetnictví by tuto částku zahrnovalo jako příjem do současného fiskálního roku rok, který by zvýšil vaši daň za aktuální rok. Akruální účetnictví by však tuto částku bralo do úvahy v předchozím rozpočtovém roce, i když platba nebyla tehdy přijata.

Porovnání hlava-hlava mezi akruálním účetnictvím a hotovostním účetnictvím

Níže je nejvyšší srovnání mezi akruálním účetnictvím a hotovostním účetnictvím

| Základ pro srovnání mezi účetnictvím na akruální bázi a peněžním účetnictvím | Hotovostní účetnictví | Akruální účetnictví |

| Význam | Výnosy a náklady se vykazují pouze v případě, že jsou přijaty platby nebo jsou zaplaceny účty | V akruální metodě se výnosy a náklady vykazují v okamžiku jejich vzniku |

| Mechanismus | zahrnuje platby přijaté a výdaje placené pouze v hotovosti | Považuje všechny typy nákladů bez ohledu na způsob, jakým se platba provádí, jako kredit. |

| Příroda | Jednoduché a intuitivní | Složité a obtížně pochopitelné |

| Uznáno | GAAP neuznává hotovostní účetnictví | Akruální účetnictví je uznáno podle GAAP a společnosti jednají. |

| Základy účetnictví | Kdykoli dojde k transakci na základě hotovosti | Spíše záleží spíše na příjmech a výdajích než na transakcích. |

| Užitečnost | Poskytněte vynikající obrázek o peněžních tocích | Dokonale sladí příjmy a výdaje, i když špatně sleduje peněžní toky. |

| Holistický přístup | Ne, protože důraz je kladen více na transakce. | Poskytuje holistický pohled, jako je v, zahrnuje všechny typy pohledávek a závazků. |

Akruální účetnictví vs hotovostní účetnictví - závěrečné myšlenky

Hotovostní účetnictví je pro svou jednoduchost, snadnou implementaci, méně časově náročné a snadnější interpretaci přijatelné pro malé podniky (s tržbami méně než 5 milionů USD). Platby lze snadno zaúčtovat a lze se vyhnout složitým účetním mechanismům, jako jsou odklady a časové rozlišení. Protože však na transakcích existuje příliš velká závislost, může jednorázová platba od klienta vést k neobvykle vysokým nebo nízkým ziskům v určitém čtvrtletí kvůli jeho naprosté velikosti nebo náhodnému načasování. Právě tato povaha ztěžuje účetnictví v hotovosti pro veřejně obchodované společnosti. Vzhledem k tomu, že se velikost firmy stává velikou a transakce založené na zvyšování úvěrů, akruální účetnictví již není možností, ale nutností. Proto by bylo v zájmu malých a středních podniků a manažerů, kteří očekávají budoucí růst, aby to pochopili, aby byl přechod plynulý.

Doporučený článek

Toto bylo vodítko k největším rozdílům mezi akruálním účetnictvím a hotovostním účetnictvím. Zde také diskutujeme klíčové rozdíly mezi akruálním účetnictvím a hotovostním účetnictvím s infografikou a srovnávací tabulkou. Můžete se také podívat na následující články -

- Účetnictví vs finanční řízení

- Největší rozdíly mezi hrubým příjmem a čistým příjmem

- Příjmy vs. zisk

- Pákový efekt vs Nezměněný

- Vzorec hrubého příjmu

- Druhy a příklad metody účtování