Rozdíl mezi splatnými účty a časově rozlišenými náklady

Účetní praxe probíhá v každé společnosti a je nezbytná pro hladké fungování každé společnosti, protože každá společnost musí zaznamenávat položky nákladů a výnosů pod různými hlavami. Když společnost uzavře svou knihu, existují různé druhy účtů. Účty splatné vs vzniklé výdaje jsou jedním z těchto druhů účtů, které společnost připravuje. V tomto článku Účty závazků vs časově rozlišené výdaje se pokusíme porozumět fungování a povaze těchto druhů účtů a jejich charakteristikám.

Splatný účet vs narostlé výdaje (infografika)

Níže je uveden pět největších rozdílů mezi splatnými účty a časově rozlišenými náklady

Klíčové rozdíly mezi splatnými účty a časově rozlišenými náklady

Pojďme diskutovat o některých hlavních rozdílech mezi splatnými účty a časově rozlišenými náklady:

- Závazky z účtů jsou základní finanční závazky mravního podnikání, které jsou klasifikovány jako krátkodobé závazky. Obecně se nejedná o písemný souhlas s platbou, která má být provedena ve stanovené lhůtě. Na druhé straně, časově rozlišené výdaje jsou náklady, které již společnost nashromáždila a které byly uvedeny nebo zapsány v účetních knihách, ale peněžní odliv této příslušné položky nákladů ještě společnost nevznikla jako v případě účtů splatné.

- Závazky za účty jsou obecně splatné dodavatelům nebo subdodavatelům, a proto neexistuje žádný formální úrok z nástroje a žádná pevná povinnost platit. Naproti tomu časově rozlišené výdaje spadají do kategorie, ve které dodavatel nebo prodejce nezaložil žádnou fakturu nebo neexistuje žádný pevný platební cyklus, který by měl být dodavatelem splatný, protože platba ještě nebyla poskytnuta.

- Závazky z účtu jsou vždy krátkodobým závazkem a jsou krátkodobým závazkem. Na druhé straně, časově rozlišené výdaje jsou pouze odhadem toho, kolik peněz společnost dluží dodavatelům nebo prodejcům, s tím není spojen žádný cyklus pevných plateb úvěrů . Časově rozlišené náklady na akruální metodě účetnictví se v důsledku toho budou časově rozlišovat a budou se lišit od skutečné faktury, která má být uhrazena prodejci.

- Závazky za účty jsou neformálním kanálem, který je způsoben prodejci a dodavateli, díky nimž je platba flexibilnější a neexistuje žádná formální ani písemná dohoda. Naopak, časově rozlišené výdaje mohou být formální nebo neformální, nebo mohou být jednoduše vysvětleny jako náklady, za které klient nezískal žádnou fakturu, ani nevznikla žádná faktura. Vzhledem k tomu, že účty, které se mají platit, účet již společnost obdržela.

- U závazků na účtu neexistuje žádný opravný záznam, který musí být předán na účtu hlavní knihy, zatímco na druhé straně časově rozlišené výdaje vyžadují, aby byl účet vyrovnán, aby byl vyrovnán účet.

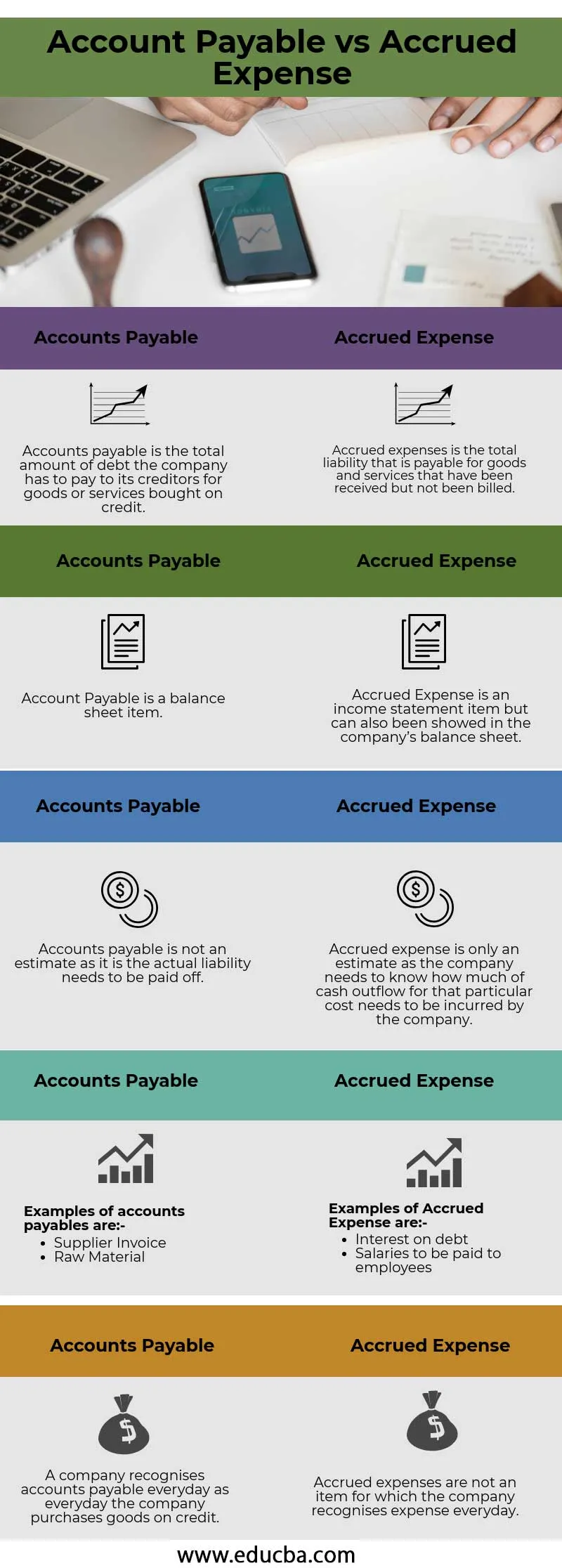

Srovnávací tabulka splatných účtů vs kumulované výdaje

Podívejme se na prvních 5 srovnání mezi splatnými účty a časově rozlišenými náklady

| Účty splatné | Náklady příštích období |

| Splatné účty jsou celková částka dluhu, který musí společnost zaplatit svým věřitelům za zboží nebo služby nakoupené na úvěr. | Náklady příštích období představují celkový závazek, který je splatný za zboží a služby, které byly přijaty, ale nebyly fakturovány |

| Splatný účet je položka rozvahy | Náklady příštích období jsou položkou výkazu zisku a ztráty, ale mohou být také vykázány v rozvaze společnosti |

| Závazky nejsou odhadem, protože je třeba splatit skutečný závazek | Časově rozlišené výdaje jsou pouze odhadem, protože společnost potřebuje vědět, kolik peněz musí společnosti vynaložit na konkrétní náklady. |

Příklady závazků vůči účtům jsou:

| Příklady vzniklých výdajů jsou:

|

| Společnost uznává účty splatné každý den, protože každý den společnost nakupuje zboží na úvěr | Náklady příštích období nejsou položkou, za kterou společnost každý den vykazuje náklady |

Závěr -

Účetní uznání je důležitým aspektem v každé společnosti a každá společnost by se měla řídit různými účetními principy, které jsou celosvětově uznávány, jako jsou obecně uznávané účetní zásady USA a mezinárodní standardy účetního výkaznictví. Knihy by měly být připraveny v souladu s těmito dvěma, podle toho, co platí pro společnost, a měly by být kontrolovány a důkladně kontrolovány externím auditorem, který může na konci auditu podepsat, což zase zvyšuje důvěryhodnost společnosti pro její akcionáře. .

Doporučené články

Toto byl průvodce největším rozdílem mezi splatnými účty a časově rozlišenými náklady. Zde také diskutujeme klíčové rozdíly mezi splatnými účty a časově rozlišenými náklady s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích -

- Běžný účet vs Kapitálový účet

- Účetnictví vs finanční řízení

- Největší rozdíly akcií a akcií

- Akruální vs Deferral - hlavní rozdíly