Rozdíl mezi diskontní sazbou a úrokovou sazbou

Diskontní sazba je úroková sazba, kterou Federální rezervní banka účtuje depozitárním institucím a komerčním bankám za jednodenní půjčky. Je stanovena Federální rezervní bankou, není určena tržní úrokovou sazbou. Úroková sazba je částka účtovaná půjčovatelem dlužníkovi za použití aktiv. Úrokové sazby se většinou počítají ročně, což se také nazývá roční procentní sazba. Půjčenými aktivy mohou být hotovost, velká aktiva, jako je například stroj, vozidla nebo budova.

Diskontní sazba

V sekci Finance lze diskontní sazbu definovat takto:

- Diskontní sazba se používá v koncepci časové hodnoty peněz - určující současnou hodnotu budoucích peněžních toků v analýze diskontovaných peněžních toků. To je zajímavější z pohledu investora. Časová hodnota peněz znamená, že pevná částka peněz má různé hodnoty v různých časových okamžicích. Vezměme si příklad, který by byl lepší volbou, jak získat Rs.100 dnes nebo získat Rs. 100 na konci roku. Lepší volbou by bylo získání Rs.100 dnes, protože vy můžete získat návratnost, pokud ji investujete, a budete mít Rs.100 plus návratnost na konci roku.

- Diskontní sazba se také může vztahovat na sazbu, za kterou pojišťovny a penzijní připojištění diskontují závazky.

Úroková sazba

Úrok je cena, kterou dlužník kompenzuje za použití peněz někoho jiného.

Například Anand vzal půjčku ve výši Rs. 20, 00 000 při 6% roční úrokové sazbě od banky. Banka neposkytla požadovanou částku úvěru. Prostě vám půjčují peníze na určitou dobu (předpokládejme 15 let). Musíte platit peníze zpět do banky, ale ne celou částku najednou, musíte je platit meziročně a také 6% úrok z nesplaceného úvěrového zůstatku za privilegium použití jejich peněz. Úvěry na bydlení, půjčky na auta, kreditní karty a půjčky na vzdělávání se řídí stejným principem.

Kupte si desetiletý dluhopis nebo si v bance udělejte fixní vklad a budete mít zájem. Za použití vašich peněz vám však někdo zaplatí úrok. Úrokové sazby jsou přímo úměrné rizikovému profilu dlužníka. Úroková sazba bude vyšší, pokud je profil dlužníka považován za rizikový, úroková sazba účtovaná na nich bude na vyšší straně.

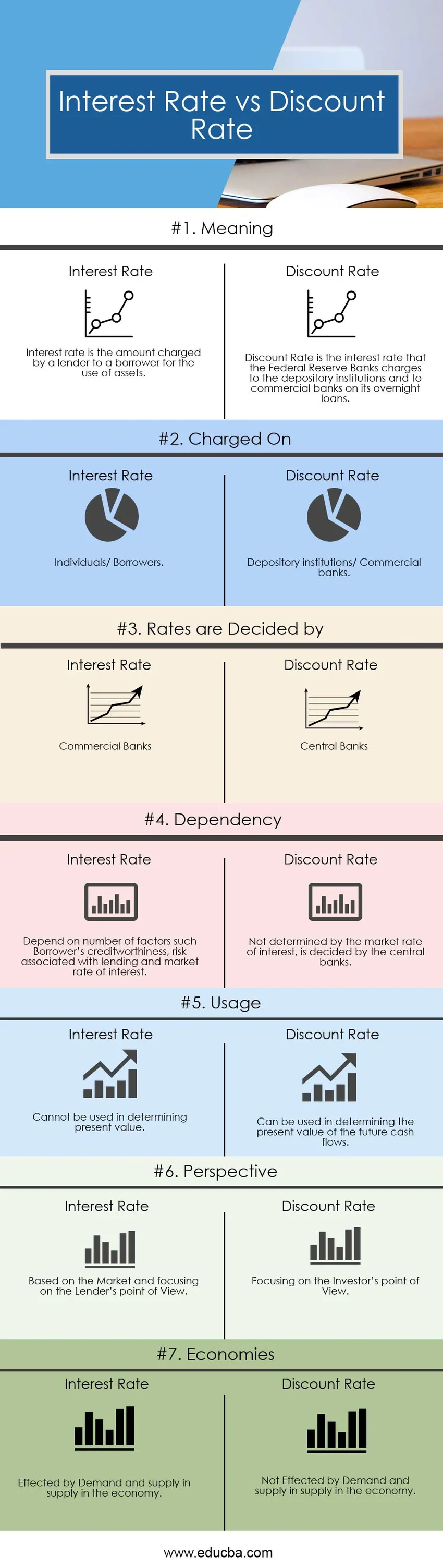

Diskontní sazba vs Infografika úrokových sazeb

Níže je hlavní rozdíl mezi Diskontní sazbou a úrokovou sazbou:

Klíčové rozdíly Diskontní sazba vs úroková sazba

Diskontní sazba vs. úroková sazba jsou na trhu populární volbou; pojďme diskutovat o některých hlavních rozdílech mezi diskontní sazbou a úrokovou sazbou:

- Úroková sazba je částka účtovaná půjčovatelem dlužníkovi za použití aktiv. Půjčovateli jsou banky a vypůjčovatelé jsou jednotlivci. Diskontní sazba je úroková sazba, kterou Federální rezervní banky účtují depozitárním institucím a komerčním bankám za jednodenní půjčky.

- Úrokové sazby závisejí na řadě faktorů, jako je bonita dlužníka, riziko spojené s půjčováním. Vzhledem k tomu, že diskontní sazba se počítá po zohlednění průměrné sazby, kterou by jedna banka účtovala jiným bankám za čerpání jednodenních půjček.

- Diskontní sazba může být také použita v konceptu časové hodnoty peněz - určující současnou hodnotu budoucích peněžních toků v analýze diskontovaných peněžních toků. To je zajímavější z pohledu investora. Vzhledem k tomu, že úrokové sazby se počítají z pohledu věřitelů.

- Úrokové sazby jsou ovlivněny poptávkou a nabídkou v ekonomice, zatímco diskontní sazby nejsou ovlivněny poptávkou a nabídkou v ekonomice.

- Věřitelé účtují úrokovou sazbu následujícími dvěma způsoby, tj. Jednoduchým úrokem a složeným úrokem. Vzhledem k tomu, že výpočet diskontní sazby je komplexní - stanovení současné hodnoty budoucích peněžních toků v analýze diskontovaných peněžních toků.

Srovnání Head to Head mezi diskontní sazbou a úrokovou sazbou

Níže je uvedeno nejvyšší srovnání mezi diskontní sazbou a úrokovou sazbou

| Základ srovnání mezi diskontní sazbou a úrokovou sazbou | Úroková sazba | Diskontní sazba |

| Význam | Úroková sazba je částka účtovaná půjčovatelem dlužníkovi za použití aktiv. | Diskontní sazba je úroková sazba, kterou Federální rezervní banky účtují depozitárním institucím a komerčním bankám za jednodenní půjčky. |

| Nabito | Jednotlivci / vypůjčovatelé | Depozitní instituce / komerční banky |

| Sazby jsou rozhodovány | Komerční banky | Centrální banky |

| Závislost | Závisí na řadě faktorů, jako je bonita dlužníka, riziko spojené s půjčováním a tržní úroková míra. | Není určeno tržní úrokovou sazbou, rozhodují centrální banky. |

| Používání | Nelze použít při určování současné hodnoty. | Lze použít při určování současné hodnoty budoucích peněžních toků. |

| Perspektivní | Na základě trhu a zaměřením na pohled věřitele | Zaměření na pohled investora |

| Ekonomie | Ovlivněno poptávkou a nabídkou v ekonomice. | To není ovlivněno poptávkou a nabídkou v ekonomice. |

Diskontní sazba vs úroková sazba - závěrečné myšlenky

Po prozkoumání výše uvedených informací můžeme říci, že diskontní sazba vs. úroková sazba jsou dva různé pojmy. Diskontní sazba je širší pojem Finance, který má více definic a více použití. Zatímco úroková sazba má úzkou definici a použití, je však třeba před stanovením úrokových sazeb zvážit více věcí. V některých případech musíte zaplatit za zapůjčení peněz, pak jde o přímé finanční náklady. V jiných případech, kdy investujete peníze do investice a investované peníze nemohou být použity v ničem jiném, pak vzniknou příležitostné náklady. Sazba diskontu vs. úrokové sazby se vztahují k nákladům na peníze, ale jiným způsobem. Pokud máte zájem o finance a chcete v budoucnu pracovat ve finančním sektoru, měli byste znát rozdíl mezi úrokovými sazbami a diskontní sazbou.

Doporučené články

Toto byl průvodce největším rozdílem mezi diskontní sazbou a úrokovou sazbou. Zde také diskutujeme klíčové rozdíly v diskontní sazbě a úrokové sazbě s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích.

- FCFF vs. FCFE

- Finanční leasing vs Operativní leasing

- Book Value vs Market Value

- Růst zásob vs hodnota zásob

- Akcie vs Akcie: Rozdíly