Rozdíl mezi anuitou a paušální částkou

Anuita vs. jednorázová částka je odlišná struktura výplaty od investic, náhrad nebo jiných forem toků prostředků. Pro investora jsou anuity formou platby, kdy se držitelům anuitních systémů vyplácí pravidelná a relativně podobná částka. Existuje smlouva, která upravuje časování plateb a částky spolu s povahou toků (příliv / odliv). Platba může nebo nemusí zahrnovat úroky, které se akumulují na nezaplacené částce po celou dobu trvání smlouvy.

Například osoba A může jednorázově investovat 1 000 USD do společnosti X, která se rozhodne buď zaplatit 100 USD rovnou jako příliv na příštích 12 měsíců, nebo může na základě částky vydat pevnou částku 90 $ plus úrokovou částku vynikající. Výše úroku se proto bude měnit po celou dobu trvání smlouvy.

Paušální částka je naproti tomu struktura, ve které je celá částka smlouvy vyplacena najednou na konci předem stanovené doby trvání. Například by mohla být uzavřena pojistná smlouva u osoby B ve společnosti Y, která zaplatí celou částku smlouvy na konci 15 let.

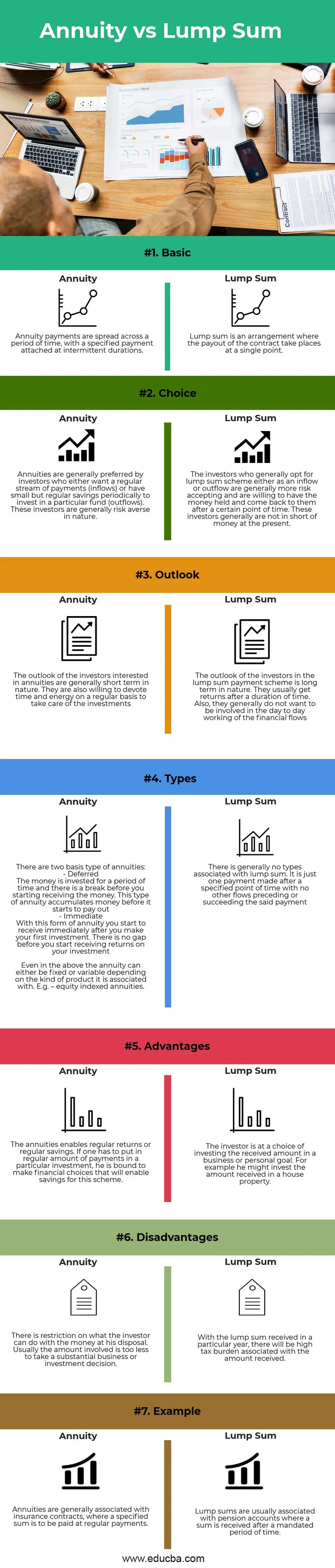

Srovnání Head to Head mezi anuitou a paušální sumou

Níže je uvedeno sedm největších rozdílů mezi anuitou a paušální sumou:

Klíčové rozdíly mezi anuitou a paušální částkou

Pojďme diskutovat o některých hlavních rozdílech mezi anuity a paušální částkou:

- Povaha : Anuita se skládá z pravidelných plateb za určité časové období, zatímco tok jednorázové částky je v určeném časovém bodě

- Zdanění: Výnosy z anuit jsou rozloženy na všechna období, a proto mohou podléhat zdanění po dobu několika let. To nepředstavuje pro příjemce vysoké břemeno, avšak břemeno se v průběhu období nezbavuje. S jednorázovou částkou je v jednom konkrétním roce daňové zatížení, toto zatížení bude vyšší ve srovnání s anuitami, ale bude to jednorázová záležitost

- Typ investora: Anuity jsou vhodnější pro nově vydělávající nebo mladé investory. Na začátku není mnoho, což je způsobeno omezeným množstvím plynoucím z tohoto, což kontroluje rozhodování při vyrážkách. Anuity vyhovují rizikovým averzním osobám a osobám s nízkými úsporami, které právě začaly. Paušální částka by na druhou stranu vyžadovala značnou částku vloženou. Je užitečné přijímat vysoká investiční a obchodní rozhodnutí a je vhodnější pro zkušené investory. Paušální částka je užitečná pro osoby podstupující riziko, které mají k dispozici značné úspory.

Porovnání anuity vs paušální částka tabulky

Pojďme diskutovat o největších rozdílech mezi anuity a paušální částkou:

| Funkce | Anuity | Paušální částka |

| Základní | Platby anuity jsou rozloženy po určité časové období, přičemž specifická platba je připojena v přerušovaných dobách trvání. | Paušální částka je ujednání, ve kterém k výplatě smlouvy dochází v jednom bodě |

| Výběr | Anuity jsou obecně preferovány investory, kteří buď chtějí pravidelný tok plateb (příliv), nebo mají malé, ale pravidelné úspory pravidelně investovat do konkrétního fondu (odlivy). Tito investoři mají obecně averzi k riziku. | Investoři, kteří se obecně rozhodnou pro režim jednorázové částky buď jako příliv nebo odliv, obecně přijímají větší riziko a jsou ochotni držet peníze a vrátit se k nim po určitém okamžiku. Tito investoři v současné době obecně nemají dostatek peněz. |

| Výhled | Výhled investorů se zájmem o anuity má obecně krátkodobý charakter. Jsou také ochotni pravidelně věnovat čas a energii, aby se starali o investice | Výhled investorů v režimu paušálních plateb má dlouhodobý charakter. Obvykle se vrací po určité době. Rovněž se obvykle nechtějí podílet na každodenním fungování finančních toků |

| Typy | Existují dva základní typy anuit: - Odloženo Peníze jsou investovány po určitou dobu a před zahájením jejich přijímání je přestávka. Tento typ anuity hromadí peníze dříve, než se začne vyplácet. - Okamžitě S touto formou anuity začnete přijímat ihned po provedení vaší první investice. Než začnete přijímat výnosy ze své investice, není mezera. I ve výše uvedeném případě může být anuita fixní nebo variabilní v závislosti na druhu produktu, s nímž je spojena. Např. - anuity s indexem vlastního kapitálu. | K paušální částce obvykle nejsou spojeny žádné typy. Jde pouze o jednu platbu provedenou po určitém časovém okamžiku, aniž by další toky předcházely nebo následovaly uvedenou platbu |

| Výhody | Anuity umožňují pravidelné výnosy nebo pravidelné úspory. Pokud je třeba do určité investice vložit pravidelnou částku plateb, je povinen provést finanční rozhodnutí, která umožní úsporu pro tento systém. | Investor má na výběr investovat přijatou částku do obchodního nebo osobního cíle. Například by mohl investovat částku obdrženou do nemovitosti domu |

| Nevýhody | Existuje omezení, co může investor udělat s penězi, které má k dispozici. Obvykle je příslušná částka příliš nízká na to, aby bylo možné učinit zásadní obchodní nebo investiční rozhodnutí. | S jednorázovou částkou obdrženou v konkrétním roce bude s obdrženou částkou spojeno vysoké daňové zatížení. |

| Příklad | Anuity jsou obvykle spojeny s pojistnými smlouvami, kde se má určitá částka platit při pravidelných platbách. | Paušální částky jsou obvykle spojeny s důchodovými účty, kde je částka přijata po stanoveném časovém období. |

Závěr

Vzhledem k povaze anuit a toků jednorázové platby závisí výběr investora na jeho finančních cílech, délce života a vyčleněných výnosech spojených s plány. To znamená, že existuje vzorec pro výpočet současné hodnoty anuit, jak je uvedeno níže:

Současná hodnota = (Anuita za období ((1 + úrok za období) počet období -1)) / úrok za období (1 + úrok za období) počet období

To lze porovnat s jednorázovou platbou přímo (pokud byla přijata nyní) nebo se současnou hodnotou jednorázové platby (pokud byla přijata po určitém okamžiku). Kterýkoli tok dává větší množství.

Doporučené články

Toto byl průvodce anuity vs paušální částka. Zde diskutujeme o klíčových rozdílech anuity a paušální částky s infografikou a srovnávací tabulkou. Další informace naleznete také v našich dalších doporučených článcích -

- Současná hodnota vs budoucí hodnota

- Pension vs Anuita

- Anuita vzorec

- Současná hodnota vzorce důchodu