Rozdíl mezi CRR vs SLR

Centrální banka každé země je povinna kontrolovat a mít určitá opatření kontroly inflace a peněžního oběhu v tomto odvětví. Centrální banka používá faktory jako CRR vs. SLR, aby je udržovala pod kohoutkem.

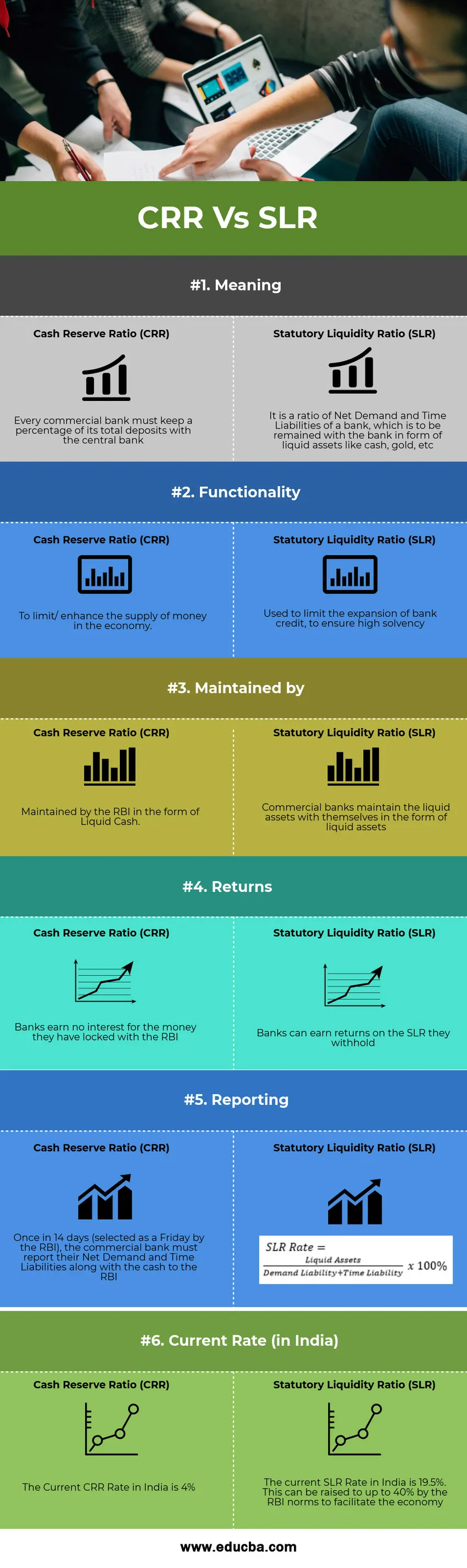

CRR je zkrácená verze Cash Reserve Ratio. Je to povinný poměr, který je třeba zachovat u centrální banky země. Pro každou banku je povinné udržovat určité procento jejich čisté poptávky a časových závazků jako hotovostní zůstatek u RBI (Reserve Bank of India).

Obdobně, SLR zastupující statutární ukazatel likvidity, je povinnou rezervou, kterou si banky ponechávají, jak je stanoveno bankou, na základě určitého procenta čisté poptávky a časových závazků.

Faktory inflace a míry růstu země jsou těmito tažnými poměry vysoce ovlivněny. Poměr peněžních rezerv a statutární likvidita jsou finanční nástroje, které snižují úvěrovou kapacitu banky a řídí peněžní toky na trhu.

CRR - Cash Reserve Ratio

- Procento celkových vkladů v komerční bance (Indian Commercial Bank), které musí být vedeny u Indické centrální banky ve formě hotovosti jako rezervy

- Banky nesmějí používat tuto částku u centrální banky pro hospodářské a obchodní účely.

- Je to způsob udržování likvidity v ekonomice a tok peněz.

- Pokud si rezervní banka Indie přeje zvýšit nabídku peněz v ekonomice, sníží sazbu CRR. Tím umožní bankám utratit / půjčit více

- Naopak, pokud RBI plánuje omezit peněžní zásobu v ekonomice, zvýší sazbu CRR, a proto banky budou mít omezené prostředky k půjčování, protože jejich větší částka (nebo hotovost) bude blokována rezervní bankou.

SLR - statutární poměr likvidity

- Procento čistých časových a poptávkových závazků držených bankou ve formě likvidních aktiv.

- Jedinečný způsob udržitelné stability tím, že se omezí na úvěrovou facilitu zákazníka.

- Hlavním důvodem obrovské SLR je splnění neočekávaných požadavků vkladatelů.

- Banky obvykle udržují vyšší SLR, než je požadováno

- Časové závazky je částka splatná vkladatelům po určité době

- Poptávkové závazky jsou částkou splatnou vkladatelům v okamžiku, kdy dojde k poptávce

Například:

Zvažte sazbu CRR 4%. To znamená pro každou R. 100 uložených, Rs. 4 musí být uloženy v centrální bance a nesmí být použity pro žádné komerční účely a zbývající R. 96 lze použít pro komerční a úvěrové účely.

Zvažte poměr SLR 15%. To znamená, že banky budou udržovat Rs. 15 pro sebe, aby splnili požadavky zákazníků a zbývajících R. 85 je k dispozici bance pro jiné provozní a obchodní účely.

CRR vs SLR infografiky

Níže je uveden top 6 rozdíl mezi CRR vs SLR:

Klíčové rozdíly CRR vs. SLR

Oba CRR vs SLR jsou populární volby na trhu; pojďme diskutovat o některých hlavních rozdílech mezi CRR vs SLR:

- Procento peněz zaparkovaných komerčními bankami u Reserve Bank of India ve formě hotovosti je CRR. Naproti tomu SLR je část likvidních aktiv na vyžádání a časových závazků zadržených samotnou bankou.

- CRR se udržuje ve formě hotovosti, zatímco SLR se udržuje ve formě likvidních aktiv, jako je zlato, státní dluhopisy atd.

- Komerční banky nevydělávají žádný úrok z peněz, které zaparkovaly s RBI, zatímco mohou vydělat dobré výnosy z likvidních aktiv SLR, které zadržují.

- CRR má regulovat tok peněz v ekonomice, zatímco SLR má držet krok s solventností bank

- Kromě toho CRR má řídit likviditu země a SLR je nezbytná pro růst úvěrů v zemi.

- CRR je udržována Indickou rezervní bankou, ale neudržuje SLR

CRR vs SLR - srovnávací tabulka

Pojďme se podívat na srovnání mezi CRR vs SLR:

| Základ srovnání CRR vs SLR | Ukazatel peněžních rezerv (CRR) | Zákonný ukazatel likvidity (SLR) |

| Význam | Každá komerční banka si musí ponechat určité procento svých celkových vkladů v centrální bance | Jedná se o poměr čisté poptávky a časového závazku banky, který má být u banky ponechán ve formě likvidních aktiv, jako je hotovost, zlato atd. |

| Funkčnost | Omezit / zlepšit nabídku peněz v ekonomice. | Používá se k omezení rozšíření bankovního úvěru, k zajištění vysoké solventnosti |

| Udržováno | Spravuje RBI ve formě likvidní hotovosti. | Komerční banky udržují likvidní aktiva ve formě likvidních aktiv |

| Vrací se | Banky nezajímají žádný úrok za peníze, které zamčily u RBI | Banky mohou získat výnosy z SLR, které zadržují |

| Podávání zpráv | Jednou za 14 dní (vybrané RBI jako pátek) musí komerční banka nahlásit RBI své čisté poptávky a časové závazky spolu s hotovostí |  |

| Aktuální kurz (v Indii) | Aktuální míra CRR v Indii je 4% | Aktuální míra SLR v Indii je 19, 5%. To může být podle norem RBI zvýšeno až na 40%, aby se usnadnila ekonomika. |

Závěr

Hlavní odpovědností indické centrální banky je udržovat zásoby peněz v ekonomice a za tímto účelem RBI používá nástroje jako repo sazba, reverzní repo sazba, poměr peněžních rezerv, zákonná likvidita a bankovní kurz. Na základě situace ekonomiky a inflace rozhodují RBI a ministerstvo financí země o osudu míry inflace a růstu země. K tomu přispívají CRR vs SLR důležitými finančními nástroji. Oba CRR vs SLR jsou rezervy, které blokují tok peněz v ekonomice, a tím snižují půjčky a investice v zemi.

Doporučené články

Toto byl průvodce největším rozdílem mezi CRR a SLR. Zde diskutujeme také klíčové rozdíly CRR vs SLR s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích.

- Ekonomický růst vs. ekonomický rozvoj

- Perfektní soutěž vs monopolistická soutěž

- Daňový kredit vs odpočet daně

- Akcie vs Možnosti