Odpisový vzorec (obsah)

- Vzorec

- Příklady

Co je to Odpisový vzorec?

Pojem „odpisy“ se vztahuje na pomyslnou částku, o kterou se hodnota dlouhodobého majetku (jako je budova, závod, strojní zařízení, vybavení atd.) Snižuje po celou dobu jeho životnosti, dokud nedosáhne nulové hodnoty nebo jeho zbytkové nebo zbytkové hodnoty.

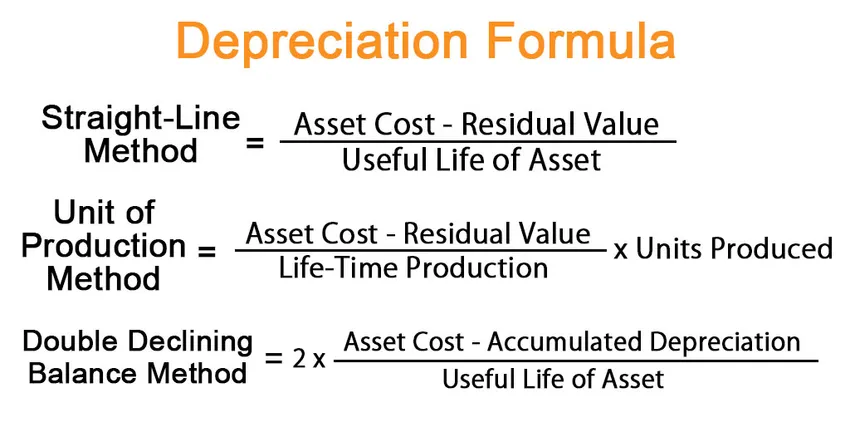

Při výpočtu odpisů se používají tři hlavní metody:

- Metoda přímky

- Metoda jednotky výroby

- Metoda vyvážení dvojitého klesání

Podle lineární metody je vzorec pro odpisy vyjádřen vydělením rozdílu mezi pořizovací cenou a zbytkovou hodnotou životností aktiva. Matematicky je reprezentován jako,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Podle metody výroby se vzorec pro odpisy vyjadřuje vydělením rozdílu mezi pořizovací cenou aktiv a zbytkovou hodnotou životností výrobní kapacity, která se pak vynásobí číslem. jednotek vyrobených během období. Matematicky je reprezentován jako,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Podle metody dvojitého klesajícího zůstatku je vzorec pro odpisy vyjádřen vydělením rozdílu mezi pořizovací cenou aktiv a kumulovanými odpisy životností aktiva, která je pak vynásobena 2. Matematicky je vyjádřena jako,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Příklady odpisového vzorce (se šablonou Excel)

Vezměme si příklad, abychom lépe pochopili výpočet odpisů.

Tuto šablonu odpisových vzorců Excel si můžete stáhnout zde - odpisy vzorců ExcelOdpisový vzorec - Příklad č. 1

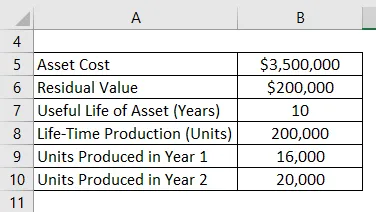

Vezměme si příklad strojního zařízení v hodnotě 3, 50 milionu USD s odhadovanou životností 10 let a zbytkovou hodnotou 0, 20 milionu USD. Očekává se, že strojní zařízení vyrobí 200 000 kusů po dobu životnosti 10 let. Vypočítejte odpisy za první 2 roky podle:

- Přímočará metoda

- Metoda jednotky výroby, pokud strojní zařízení produkuje 16 000 jednotek v roce 1 a 20 000 jednotek v roce 2

- Metoda dvojitého klesajícího zůstatku

Řešení:

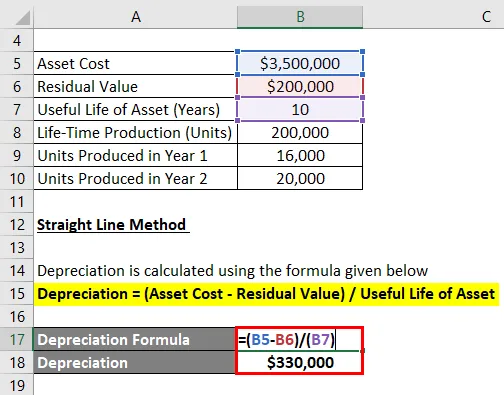

Metoda přímky

Odpisy se počítají pomocí vzorce uvedeného níže

Odpisy = (náklady na aktivum - zbytková hodnota) / doba použitelnosti aktiva

- Odpisy = (3, 50 milionu USD - 0, 20 milionu USD) / 10

- Odpisy = 330 000 $ v roce 1 a 2

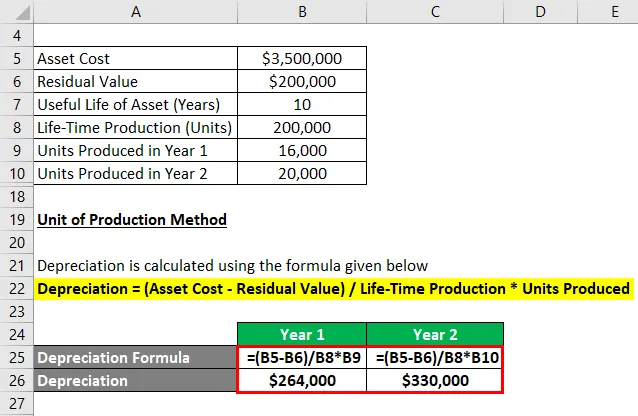

Metoda jednotky výroby

Odpisy se počítají pomocí vzorce uvedeného níže

Odpisy = (náklady na aktivum - zbytková hodnota) / výroba v reálném čase * Vyrobené jednotky

Pro rok 1

- Odpisy = (3, 50 milionu USD - 0, 20 milionu USD) / 200 000 * 16 000

- Odpisy = 264 000 $

Pro rok 2

- Odpisy = (3, 50 milionu USD - 0, 20 milionu USD) / 200 000 * 20 000

- Odpisy = 330 000 $

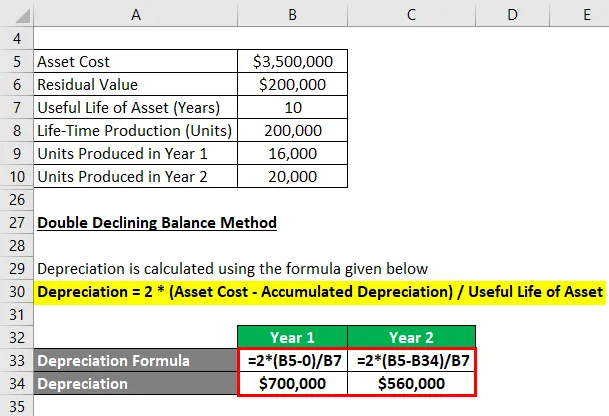

Metoda vyvážení dvojitého klesání

Odpisy se počítají pomocí vzorce uvedeného níže

Odpisy = 2 * (náklady na aktivum - kumulované odpisy) / doba použitelnosti majetku

Pro rok 1

- Odpisy = 2 * (3, 5 milionu USD - 0) / 10

- Odpisy = 700 000 $

Kumulované odpisy na konci roku 1 nyní činí 700 000 USD nebo 0, 70 milionů USD.

Pro rok 2

- Odpisy = 2 * (3, 5 milionu USD - 0, 70 milionu USD) / 10

- Odpisy = 560 000 $

Vysvětlení

Vzorec pro odpisy metodou rovnoměrného odečtení lze odvodit pomocí následujících kroků:

Krok 1: Nejprve určete hodnotu dlouhodobého majetku, což je jeho nákupní cena.

Krok 2: Dále určete zbytkovou hodnotu aktiva, což je očekávaná hodnota aktiva na konci jeho užitečnosti.

Krok 3: Dále určete životnost aktiva na základě obecného konsensu a dalších provozních standardů.

Krok 4: Konečně lze vzorec pro odpisy odvodit vydělením rozdílu mezi pořizovací cenou aktiva (krok 1) a zbytkovou hodnotou (krok 2) životností aktiva (krok 3), jak je uvedeno níže.

Odpisy = (náklady na aktivum - zbytková hodnota) / doba použitelnosti aktiva

K odvození vzorce pro odpisy v rámci metody výroby lze použít následující další kroky:

Krok 5: Určete tedy životnost výrobní kapacity aktiva v jednotkách. Celková výrobní kapacita udává celkový počet. jednotek, které může stroj vyrobit po celou dobu jeho životnosti.

Krok 6: Dále určete ne. jednotek vyrobených během posuzovaného období.

Krok 7: Konečně lze vzorec pro odpisy odvodit vydělením rozdílu mezi pořizovací cenou aktiv (krok 1) a zbytkovou hodnotou (krok 2) životností výrobní kapacity (krok 5), která se poté vynásobí . jednotek vyrobených během období (krok 6), jak je ukázáno níže.

Odpisy = (aktiva - zbytková hodnota) / výroba v reálném čase * Vyrobené jednotky

Následující dodatečné kroky lze použít k odvození vzorce pro odpisy metodou dvojitého klesajícího zůstatku:

Krok 8: Zjistěte kumulované odpisy aktiv na konci posledního vykazovaného období.

Krok 9: Konečně lze vzorec pro odpisy odvodit vydělením rozdílu mezi pořizovací cenou aktiva (krok 1) a kumulovaným odpisem (krok 8) životností aktiva (krok 3), který se pak vynásobí 2 jako je uvedeno níže.

Odpisy = 2 * (náklady na aktivum - kumulované odpisy) / doba použitelnosti majetku

Relevance a použití odpisového vzorce

Koncept odpisování je důležitý z pohledu finančního účetnictví a výkaznictví. Pravidelné odpisy se účtují do výkazu zisku a ztráty jako náklad podle principu párování. Jinými slovy, hodnota ročních odpisů je část dlouhodobého majetku, která byla použita při tvorbě výnosů v průběhu roku. Dále nabízí také daňové zvýhodnění, jehož rozsah se v každém roce liší v závislosti na použité metodě odpisů.

Doporučené články

Toto je průvodce odpisovým vzorcem. Zde diskutujeme, jak vypočítat odpisy spolu s praktickými příklady. Poskytujeme také stahovatelnou šablonu Excel. Další informace naleznete také v následujících článcích -

- Vzorec pro účetní návratnost

- Jak vypočítat účetní zisk

- Příklad kumulovaných odpisů

- Výpočet investovaného kapitálu