Rozdíl mezi zajišťovacím fondem a podílovým fondem

Zajišťovací fond je investiční partnerství, které udržuje portfolio investic za účelem dosažení výnosů prostřednictvím pokročilých strategií řízení investic a rizik. Fond získává kapitál prostřednictvím soukromého umisťování a sdružuje peníze několika kvalifikovaných bohatých investorů spolu s penězi správce fondu. Podílový fond je investiční nástroj, ve kterém velké množství investorů shromažďuje své peníze za využití výhod diverzifikace a odborné správy fondů. Minimální úrovně investic jsou obvykle velmi nízké a dostupné pro drobné investory s omezeným disponibilním příjmem.

Podívejme se na Hedge Fund vs Mutual Fund podrobně v tomto příspěvku.

Zajišťovací fond vs infografiky podílového fondu

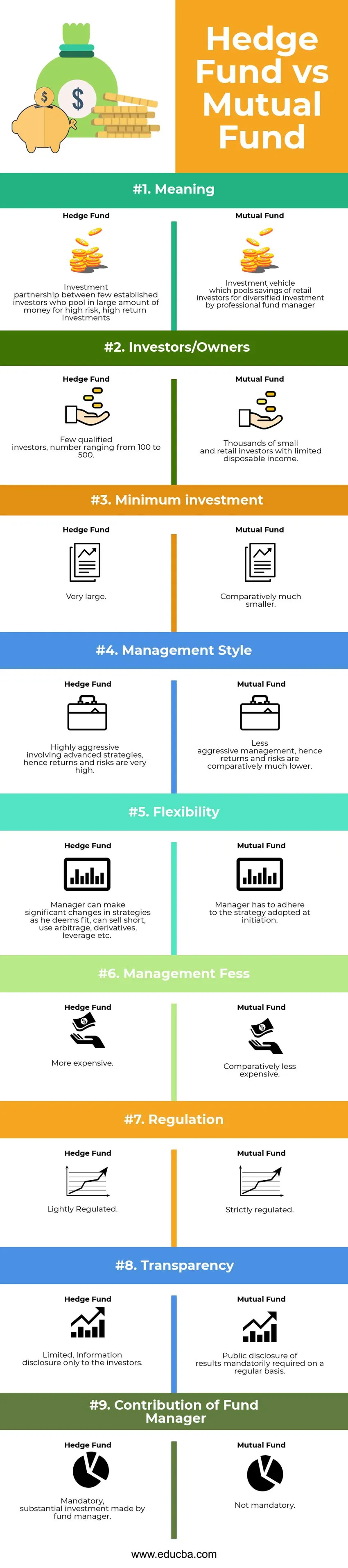

Níže je uveden top 9 rozdíl mezi zajišťovacím fondem a podílovým fondem

Klíčový rozdíl mezi zajišťovacím fondem a podílovým fondem

Níže je uveden seznam bodů, které popisují rozdíl mezi zajišťovacím fondem a podílovým fondem

- Zatímco zajišťovací fond je investiční partnerství, které konsoliduje fondy od několika zavedených investorů, kteří by mohli být jednotlivci s vysokou čistou hodnotou (HNI), penzijní fondy, nadační fondy atd., Podílové fondy jsou investiční prostředky sdružující peníze od několika drobných investorů, kteří usilují o diverzifikaci své investice a profesionální správa jejich fondů pro dosažení vyšších výnosů s nižším rizikem

- Zajišťovací fondy se vyznačují malým počtem velkých investic, které by mohly být minimem Rs 1 pro každého investora, zatímco podílové fondy představují velký počet malých investic, které by mohly být tak nízké, jako 500 Rs pro investora.

- Cílem hedgeového fondu je maximalizovat výnosy z investice, zatímco cílem podílového fondu je generovat výnosy nad a bezrizikovou návratnost / benchmarkové výnosy

- Správci zajišťovacích fondů drží podstatnou část fondu prostřednictvím své investice, zatímco správci podílových fondů nejsou povinně povinni investovat do fondu

- Zajišťovací fondy jsou prakticky neregulované, a proto mohou provádět širokou škálu vysoce rizikových strategií bez jakéhokoli požadavku na zveřejňování informací. Podílové fondy jsou silně regulovány, přičemž bezpečnost investorů je nejdůležitějším požadavkem, a proto tyto fondy musí sledovat strategie v rámci stanovených cílů a zajistit pravidelné zveřejňování výkonnosti

- Poplatky za správu zajišťovacích fondů jsou založeny na výkonnosti aktiv a obvykle fungují na bázi 2/20, což zahrnuje 2% poplatek jako roční poplatky za správu a 20% čistého zisku. Správci zajišťovacích fondů nesdílejí ztráty. U podílových fondů jsou poplatky za správu založeny na procentu spravovaného majetku

- Investice do zajišťovacích fondů mají obvykle blokovací období 3 let, po kterém se výplata provádí v blocích. Většina investic do podílových fondů (otevřené fondy) může být snadno splacena s mnohem nižším obdobím blokování, proto jsou relativně likvidnějšími nástroji

- Podílové fondy musí být denně veřejně oceněny (čistá hodnota aktiv) a musí poskytovat čtvrtletní zveřejnění alokace aktiv, zatímco zajišťovací fond takové závazky nemá.

- Zajišťovací fondy mohou selektivně zpřístupnit své memorandum o soukromém umisťování potenciálním investorům, zatímco podílové fondy musí na požádání zpřístupnit svůj prospekt.

- Minimální úroveň investic je obecně velmi vysoká; proto není určen pro drobné drobné investory. Správce fondu používá sdružené zdroje k investování do diverzifikovaného koše obchodovatelných cenných papírů na kapitálovém trhu, jako jsou akcie, dluhopisy, nástroje peněžního trhu atd., Pro společný cíl.

- Podílové fondy jsou přísně regulovány a nemohou se odchýlit od svého cíle ani od rozsahu přípustných strategií / cenných papírů. Zajišťovací fondy nejsou přísně regulovány, a proto mohou být velmi agresivně spravovány za účelem dosažení vysokých výnosů.

- Rizikový faktor je pro tyto fondy rovněž velmi vysoký, protože k posílení výnosů se zavádí řada strategií, jako je krátký prodej cenných papírů, obchodování s komplexními derivátovými nástroji, investice do cenných papírů s hlubokým diskontem, využití pákového efektu (půjčky).

Porovnání hlava-hlava mezi zajišťovacím fondem a podílovým fondem

Níže je uvedeno nejvyšší srovnání mezi Zajišťovacím fondem a podílovým fondem

| Základ srovnání mezi hedžovým fondem a podílovým fondem | Zajišťovací fond | Podílový fond |

| Význam | Investiční partnerství mezi několika málo zavedenými investory, kteří shromažďují velké množství peněz pro vysoké riziko, vysokou návratnost investic | Investiční nástroj, který sdružuje úspory retailových investorů pro diverzifikované investice profesionálním manažerem fondu |

| Investoři / vlastníci | Málo kvalifikovaných investorů, počet v rozmezí od 100 do 500 | Tisíce malých a drobných investorů s omezeným disponibilním příjmem |

| Minimální investice | Velmi velký | Poměrně mnohem menší |

| Styl řízení | Vysoce agresivní, zahrnující pokročilé strategie, návratnost a rizika jsou tedy velmi vysoká | Méně agresivní řízení, tedy návratnost a rizika jsou relativně mnohem nižší |

| Flexibilita | Manažer může provádět významné změny ve strategiích, které považuje za vhodné, může prodávat krátké, používat arbitráž, deriváty, pákový efekt atd. | Manažer musí dodržovat strategii přijatou při zahájení |

| Management fess | Dražší | Poměrně levnější |

| Nařízení | Lehce regulovaná | Přísně regulovaná |

| Průhlednost | Omezeno, Poskytování informací pouze investorům | Pravidelně se vyžaduje povinné zveřejňování výsledků |

| Příspěvek správce fondu | Povinná, významná investice provedená správcem fondu | Nepovinné |

Zajišťovací fond vs podílový fond - závěrečné myšlenky

Oba Zajišťovací fond vs. Podílový fond jsou investiční nástroje, do nichž je zapojeno mnoho investorů, kteří spojují své peníze s profesionálním řízením a investují do portfolia investic. S výjimkou této jedné podobnosti mezi zajišťovacím fondem a podílovým fondem se tyto fondy liší v každém dalším aspektu kvůli rozdílu v tempu a přijatých strategiích. Na rozdíl od podílových fondů zajišťovací fondy zahrnují velké minimální investice a jsou otevřené pouze pro akreditované investory, kteří mají vysoké čisté jmění vyšší než 1, 5 milionu USD nebo příjem vyšší než 200 000 $ ročně. Vzhledem k tomu, že jsou prakticky neregulovaní, mohou si půjčit jakoukoli částku, aby mohli vsadit velké částky a zvýšit své výnosy. Hedgeové fondy mohou investovat do jakékoli třídy akcií, včetně vysoce rizikových nebo spekulativních tříd aktiv, které jsou zakázány pro podílové fondy, jako jsou zabalené hypotéky na nižší úrovni. Zajišťovací fondy mohou také investovat do vysoce koncentrovaných portfolií, na rozdíl od podílových fondů, které musí zůstat diverzifikované, aby ochránily investice investorů. Díky tomuto vysoce agresivnímu stylu řízení v případě zajišťovacích fondů jsou generované výnosy mnohem vyšší ve srovnání se podílovými fondy dokonce i během fází medvěda.

Zajišťovací fondy jsou tedy dostupné a proveditelné pouze pro finančně bohaté osoby, které jsou agresivními žadateli o riziko. Vzhledem k tomu, že úroveň vkladů, úroveň rizika a náklady jsou mnohem vyšší s nízkou likviditou a průhledností, prvním vkladatelům se obvykle doporučuje zdržovat se těchto fondů, dokud nezískají zkušenosti v oblasti investic. Naopak, vzájemné fondy jsou zaměřeny na drobné investory, kteří jsou poměrně averzní vůči riziku, ale rádi by viděli růst svých peněz v dlouhodobém horizontu.

Pokud tedy máte omezené zdroje nebo prvního vkladatele, měli byste jít do podílového fondu. Pokud jste dostatečně bohatí, abyste se kvalifikovali pro zajišťovací fond, máte značné zkušenosti s investicemi a rádi riskujete, můžete investovat do zajišťovacího fondu.

Doporučené články

Toto byl průvodce největším rozdílem mezi Zajišťovacím fondem a podílovým fondem. Zde diskutujeme také o klíčových rozdílech mezi Hedgeovým fondem a podílovým fondem s infografikou a srovnávací tabulkou. Můžete se také podívat na následující články -

- Podílový fond vs. fond obchodovaný na burze

- FIFO vs LIFO - 7 užitečných rozdílů

- Litecoin vs. Ethereum

- Reálný HDP vs. nominální rozdíly HDP