Co je Bootstrapping?

Termín bootstrapping se týká techniky vyřezávání výnosové křivky s nulovým kupónem z tržních cen sady dluhopisů s kupónem. Technika bootstrappingu se primárně používá k tvorbě výnosu státní pokladny, který nabízí vláda a jako takový není vždy k dispozici v každém časovém období. Jinými slovy, technika bootstrappingu se používá k interpolování výnosů cenných papírů s nulovým kuponem Treasury s různými splatnostmi. Pokladniční poukázky jsou považovány za bezrizikové, a proto se používají k odvození výnosové křivky. V tomto článku si probereme příklady zavádění systému.

Příklady zavádění systému

některé příklady bootstrappingu jsou uvedeny níže:

Příklad 1:

Vezměme si příklad dvou kupónů s 5% výplatou dluhopisu s nulovým rizikem úvěrového selhání a nominální hodnoty 100 USD s čistými tržními cenami (bez naběhlého úroku) 99, 50 $ a 98, 30 $, respektive s dobou splatnosti do 6 měsíců a 1 rok. Určete spotovou sazbu pro 6měsíční a 1letý dluhopis. Vezměte prosím na vědomí, že se jedná o par křivku, kde se kuponová sazba rovná výnosu do splatnosti.

Na konci 6 měsíců dluhopis vyplatí kupón ve výši 2, 5 $ (= 100 $ * 5% / 2) plus částka jistiny (= 100 $), která činí až 102, 50 $. Dluhopis se obchoduje za 99, 50 $. Proto lze 6měsíční spotovou sazbu S 0, 5y vypočítat jako:

99, 50 $ = 102, 50 $ / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

Na konci dalších 6 měsíců dluhopis vyplatí další kupón ve výši 2, 5 $ (= 100 $ * 5% / 2) plus částka jistiny (= 100 $), která činí až 102, 50 $. Dluhopis se obchoduje za 98, 30 $. Proto lze jednoroční spotovou sazbu S 1y vypočítat pomocí S 0, 5y jako:

99, 50 $ = 2, 50 $ / (1 + S 0, 5y / 2) + 102, 50 $ / (1 + S 1y / 2) 2

- 99, 50 $ = 2, 50 $ / (1 + 6, 03% / 2) + 102, 50 $ / (1 + S 1y / 2) 2

- S 1r = 6, 80%

Podle tržních cen je spotová sazba pro první šestiměsíční období 6, 03% a forwardová sazba pro druhé šestiměsíční období je 6, 80%

Příklad 2:

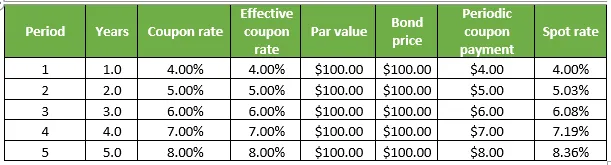

Vezměme si další příklad dluhopisu, který platí kupón s nulovým rizikem kreditního selhání, přičemž každý z nich má nominální hodnotu 100 $ a obchoduje se za nominální hodnotu. Každá z nich však má různou splatnost, která se pohybuje od 1 roku do 5 let. Určete spotovou sazbu pro všechny dluhopisy. Vezměte prosím na vědomí, že se jedná o par křivku, kde se kuponová sazba rovná výnosu do splatnosti. Podrobnosti jsou uvedeny v následující tabulce:

1. Na konci 1 roku dluhopis vyplatí kupón ve výši 4 $ (= 100 $ * 4%) plus částka jistiny (= 100 $), která činí až 104 $, zatímco se dluhopis obchoduje za 100 USD. Proto lze jednoroční spotovou sazbu S 1y vypočítat jako:

100 $ = 104 $ / (1 + S 1r )

- S 1r = 4, 00%

2. Na konci 2. roku dluhopis vyplatí kupón ve výši 5 $ (= 100 $ * 5%) plus částka jistiny (= 100 $), která činí až 105 USD, zatímco se dluhopis obchoduje za 100 USD. Dvouletá spotová sazba S2y tedy může být vypočtena pomocí S 1y jako:

100 $ = 4 $ (1 + S 1 r ) + 105 $ / (1 + S 2 r ) 2

- $ 100 = $ 4 / (1 + 4, 00%) + $ 105 / (1 + S 2y ) 2

- S 1r = 5, 03%

3. Na konci 3. roku dluhopis vyplatí kupón ve výši 6 USD (= 100 USD * 6%) plus částka jistiny (= 100 USD), která činí až 106 USD, zatímco se dluhopis obchoduje za 100 USD. Proto lze tříletou spotovou sazbu S 3y vypočítat pomocí S 1 r a S 2 r jako,

100 $ = 4 $ (1 + S 1 r ) + $ 5 / (1 + S 2 r ) 2 + 106 $ / (1 + S 3 r ) 3

- 100 $ = 4 $ (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + 106 $ / (1 + S 3y ) 3

- S 3y = 6, 08%

4. Na konci 4. roku dluhopis vyplatí kupón ve výši 7 USD (= 100 USD * 7%) plus částka jistiny (= 100 USD), která činí až 107 USD, zatímco se dluhopis obchoduje za 100 USD. Proto lze čtyřletý spotový kurz S4y vypočítat pomocí S 1 r, S 2 r a S 3 r jako,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 107 / (1 + S 4y ) 4

- S 4y = 7, 19%

5. Na konci 5. roku dluhopis vyplatí kupón ve výši 8 $ (= 100 $ * 8%) plus částka jistiny (= 100 $), která činí až 108 USD, zatímco dluhopis se obchoduje za 100 USD. Proto lze pětiletý spotový kurz S5y vypočítat pomocí S 1 r, S 2 r , S 3 r a S 4 r jako,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + 108 $ / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 7 / (1 + 7, 19%) 4 + 108 $ / (1 + S 5y ) 5

- S 5y = 8, 36%

Příklady zavádění a zavádění systému

Technika bootstrappingu může být jednoduchá, ale stanovení skutečné výnosové křivky a její vyhlazení může být velmi zdlouhavou a komplikovanou činností, která zahrnuje zdlouhavou matematiku, která primárně využívá ceny dluhopisů, kuponových sazeb, nominální hodnoty a počtu sestavení za rok .

Doporučené články

Toto byl průvodce příklady zavádění systému. Zde jsme diskutovali výpočet Bootstrappingu s praktickými příklady. Další informace naleznete také v dalších navrhovaných článcích -

- Co je Bootstrap?

- Příklad globalizace

- Příklady monopolistické soutěže

- Uživatelské rozhraní Bootstrap vs jQuery