Vzorec nákladů na příležitosti (obsah)

- Vzorec nákladů na příležitosti

- Kalkulačka nákladů na příležitosti

- Vzorec nákladů na příležitosti v Excelu (se šablonou Excelu)

Vzorec nákladů na příležitosti

Náklady na příležitost lze označit jako další nejlepší alternativu konkrétní možnosti, která byla provedena nebo se chystá provést. Může se jednat o projekt zahraniční investice nebo o konkrétní možnost, kterou skupina lidí nebo jednotlivec přijal pro osobní účely nebo pro obchodní účely. Je to hypotetický předpoklad a často se měří, aby se získala hodnota skutečného rozhodnutí.

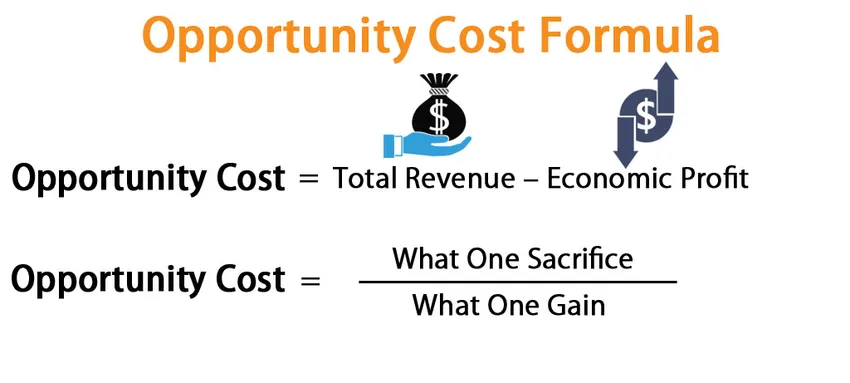

Vzorec pro náklady na příležitosti je:

Opportunity Cost = Total Revenue – Economic Profit

Opportunity Cost = What One Sacrifice / What One Gain

Příklady vzorce nákladů na příležitosti

Vezměme si příklad, abychom lépe porozuměli výpočtu vzorce nákladů na příležitosti.

Tuto šablonu Excel Cost Cost Formula Excel si můžete stáhnout zde - šablonu Excel Cost Cost FormulaVzorec nákladů na příležitosti - Příklad č. 1

Výrobce nábytku, který vyrábí a prodává nábytek, dostal dvě objednávky, ve kterých může přijmout pouze jednu objednávku. Nyní je na výrobci nábytku, aby se rozhodl mezi těmito dvěma objednávkami, protože má časové a pracovní omezení. Výrobce musí platit mzdu @ INR 100 / h práce.

- 1. objednávka: Jedna tabulka Prodejní cena INR 7500, požadovaný čas - 16 hodin, náklady na suroviny - 1800 INR

- 2. objednávka: Prodej dvou židlí, cena 4000 INR, nutný čas - každý po 11 hodinách, náklady na suroviny - každý 800 INR.

Zjistěte lepší variantu a příležitostné náklady, které mu chybí?

Řešení:

Protože výrobce má dvě různé objednávky s diverzifikovanými charakteristikami, musíme vypočítat zisk z obou objednávek individuálně

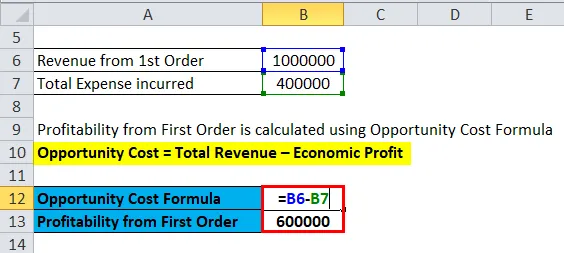

Zisk z první objednávky

Náklady na příležitost = celkový příjem - ekonomický zisk

- První objednávka = 7500 INR - ((16 * 100) + 1800)

- První objednávka = INR (7500 - 3400)

- První objednávka = INR 4100

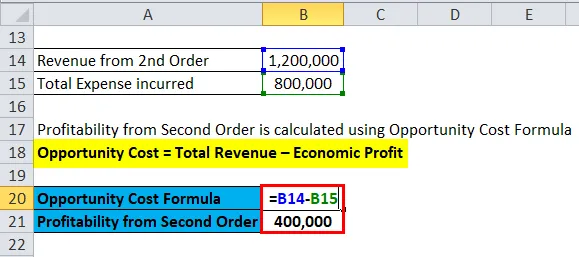

Zisk z druhého řádu

- Druhý řád = INR (4000 * 2) - ((11 * 2 * 100) + (800 * 2))

- Druhá objednávka = 8000 - 3800 INR

- Druhá objednávka = INR 4200

Závěr - Výrobce přijme objednávku č. 2, protože mu to dá mnohem více výdělků (INR 4200 vs INR 4100)

Náklady na příležitost tedy činí 4100 INR, které výrobce při svém podnikání chybí. Vzhledem k tomu, že výrobce má časová omezení a může přijímat pouze jednu objednávku najednou, rozhodl se pro druhou objednávku.

Vzorec nákladů na příležitosti - Příklad č. 2

Tata Motors má tři hromadné příkazy a může si vybrat nejziskovější první, aby posílil svůj cash flow, a tak musí zvýšit svůj pracovní kapitál pro zpracování zbývajících dvou objednávek. Zjistit nejziskovější a nejméně ziskový sestupným způsobem za účelem ochrany jeho hotovostního zůstatku. (Předpokládejme, že všechny prodeje jsou prováděny na hotovostním základě).

- Objednávka 1: 100 prodejních vozů za INR 4, 5 lakhů každý, náklady RM - 80 INR INR, celkové náklady na práci - 22 Lakh INR

- Objednávka 2: 50 prodejních vozů po 8 lakhů INR, náklady RM - 95 lakhů INR, celkové náklady na práci - 45 lakhů INR

- Objednávka 3: 20 kamionů prodejní ceny každý po 22 Lakech INR, RM náklady - 1, 12 Cr IN, Celkové náklady práce - 38 Lakh INR

Řešení:

Z výše uvedeného problému bychom měli vypočítat ziskovost v každém případě. Jak všichni víme, prodej se provádí v hotovosti, takže vyšší výdělek by podniku pomohl vytvořit vyšší peněžní tok a nebyl by vyvíjen tlak na pracovní kapitál, protože společnost půjčuje méně krátkodobých půjček.

Ziskovost z první objednávky

- První objednávka = INR ((4, 50 000 * 100) - (80, 00 000 + 22, 00 000))

- První objednávka = INR 4, 50, 00 000 - 1, 02, 00 000

- První objednávka = 3, 48, 00 000 INR

Ziskovost z druhého řádu

- Druhá objednávka = INR ((8, 00 000 * 50) - (95, 00 000 + 45, 00 000))

- Druhá objednávka = INR (4, 00, 00 000 - 1, 40, 00 000)

- Druhá objednávka = 2, 60, 00 000 INR

Ziskovost z třetího řádu

- Třetí objednávka = INR ((22, 00 000 * 20) - (1, 12, 00 000 + 38, 00 000))

- Třetí objednávka = INR 4, 40, 00 000 - 1, 50, 00 000

- Třetí objednávka = INR 2, 90, 00 000

Tata Motors tedy přijme nejprve první příkaz, poté přijme třetí řád a nakonec přijme druhý řád v pořadí ziskovosti, aby posílil svůj pracovní kapitál. Příležitostné náklady po provedení první zakázky by tedy = = INR (2, 9 +2, 6) Cr nebo INR 5, 5 Cr (protože společnost nevykonala ostatní příkazy a může se rozhodnout nevykonat) a po druhém příkazu náklady na příležitost bude INR 2, 6 kr.

Vzorec nákladů na příležitosti - Příklad č. 3

Larsen a Tubro Ltd mají dva příkazy k provedení, ale mohou přijmout pouze jeden. Na základě následujících údajů vyberte, který z nich má být provozován, a náklady na příležitost.

- Jeden z nich získá příjmy ve výši 10 000 000 INR a náklady ve výši 4 000 000.

- Objednávka dvě získá výnos v hodnotě 12 000 000 INR a bude stát 8 000 000 INR.

Řešení:

Ziskovost z první objednávky

- První objednávka = 10 000 000 - 4 000 000 INR

- První objednávka = 6 000 000 INR

Ziskovost z druhého řádu

- Druhá objednávka = 12 000 000 - 8 000 000 INR

- Druhá objednávka = 4 000 000 INR

Společnost L&T tedy vezme objednávku jedna a náklady spojené s neuzavřením druhé objednávky by činily 400 000 INR.

Vysvětlení vzorce nákladů na příležitosti

Vzorec vypočítá nejlepší možnosti a vypočítá druhou nejlepší možnou možnost z hlediska hodnoty, která nebyla vybrána v průběhu výroby.

Relevance a použití vzorce nákladů na příležitosti

- Posouzení relativních cen komodit

Tento koncept se velmi používá k měření cen nebo hodnoty různých komunit, které se používají ve výrobním podniku.

Například podle teorie ekonomie víme, že zboží je vzácné a lidské touhy jsou neomezené. Konkrétní komoditu nebo surovinu lze tedy použít pouze k jednomu účelu. Takže nejlepší možný konečný produkt musí rozhodovat orgán, který může lépe sloužit lidským potřebám.

- Rozhodování o platu nebo odměně profesionálů

Náklady na příležitost by mohly být použity při fixaci platu pro konkrétní práci. Je-li vytvořeno měřítko na základě odměny daného konkrétního odborníka, když mu může být nabídnuto jiné zaměstnání. Podezřelé schopnosti a produktivní jména odborníků, lze použít příležitostné náklady jako měřítko odměny.

- Alokace zdrojů

Správné rozdělení omezených zdrojů

Jak všichni víme, zdroje jsou vzácné, takže k dosažení optimální hodnoty nebo účinnosti je třeba rozhodnout o nejlepším možném využití zdrojů, které by koncovému spotřebiteli poskytlo nejlepší spokojenost. Jinými slovy, je třeba zpracovávat suroviny na dveře druh produktů, které by uživateli poskytovaly optimální uspokojení.

Například, pokud lze kus dřeva použít k výrobě jednoho stolu nebo tří židlí, pak by měl být vybrán nejlepší možný výsledek, který by pomohl řadě lidí.

Kalkulačka nákladů na příležitosti

Můžete použít následující kalkulačku nákladů na příležitost

| Celkové příjmy | |

| Hospodářský zisk | |

| Vzorec nákladů na příležitosti | |

| Vzorec nákladů na příležitosti | Celkový příjem - hospodářský zisk |

| = | 0 - 0 |

| = | 0 |

Vzorec nákladů na příležitosti v Excelu (se šablonou Excelu)

Zde uděláme stejný příklad vzorce Opportunity Cost v Excelu. Je to velmi snadné a jednoduché.

Náklady na příležitost můžete snadno vypočítat pomocí vzorce v dodané šabloně.

Ziskovost z první objednávky se počítá pomocí vzorce nákladů na příležitosti

Ziskovost z druhé objednávky se počítá pomocí vzorce nákladů na příležitosti

Doporučené články

Toto byl průvodce vzorcem Opportunity Cost. Zde diskutujeme, jak vypočítat náklady na příležitost spolu s praktickými příklady. Poskytujeme také kalkulačku nákladů s možností stažení v Excel šabloně. Další informace naleznete také v následujících článcích -

- Vzorec nerozděleného zisku

- Vzorec pro přebytek spotřebitele

- Jak vypočítat návratnost?

- Vypočítejte cenu prodaného zboží