Vzorec pro stanovení ceny dluhopisů (obsah)

- Bond Pricing Formula

- Příklady vzorce stanovení ceny dluhopisů (se šablonou Excel)

Bond Pricing Formula

Cena dluhopisů je vzorec používaný k výpočtu cen prodaných dluhopisů na primárním nebo sekundárním trhu.

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

Kde

- n = Období, které bere hodnoty od 0 do devátého období do konce období peněžních toků

- C n = platba kupónu v devátém období

- YTM = úroková sazba nebo požadovaný výnos

- P = Par Hodnota dluhopisu

Příklady vzorce stanovení ceny dluhopisů (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu ceny dluhopisů.

Tuto šablonu Bond Pricing Formula Excel si můžete stáhnout zde - Bond Pricing Formula Excel TemplateVzorec pro stanovení ceny dluhopisů - Příklad č. 1

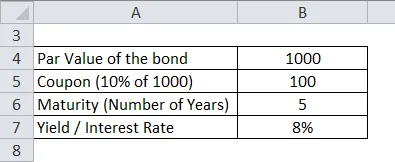

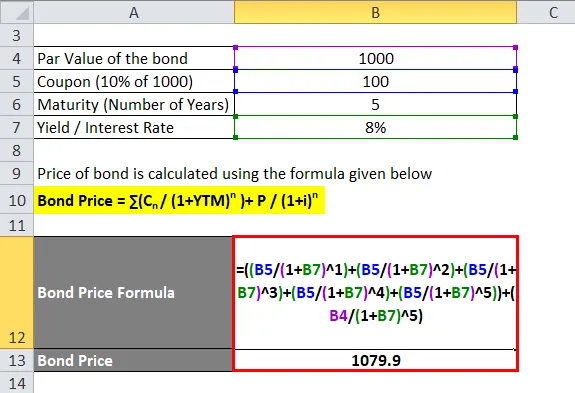

Pojďme spočítat cenu dluhopisu, který má nominální hodnotu 1000 Rs a kupónová platba je 10% a výtěžek je 8%. Splatnost dluhopisu je 5 let.

Cena dluhopisu se vypočítá pomocí vzorce uvedeného níže

Cena dluhopisu = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Cena dluhopisů = 100 / (1, 08) + 100 / (1, 08) 2 + 100 / (1, 08) 3 + 100 / (1, 08) 4 + 100 / (1, 08) 5 + 1 000 / (1, 08) 5

- Cena dluhopisu = 92, 6 + 85, 7 + 79, 4 + 73, 5 + 68, 02 + 680, 58

- Cena dluhopisu = R 1079, 9

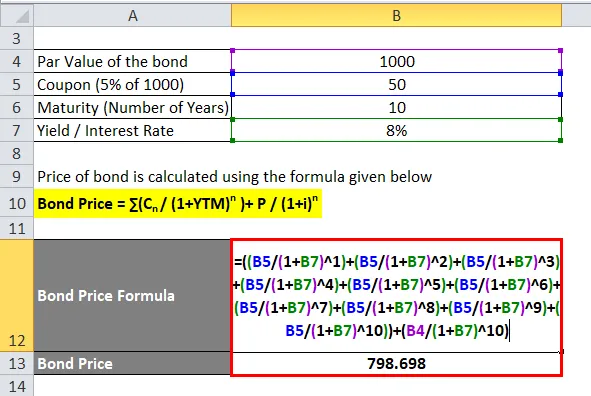

Vzorec pro stanovení ceny dluhopisů - Příklad č. 2

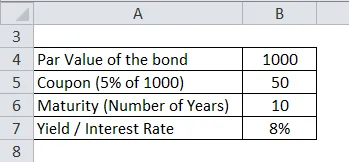

Pojďme spočítat cenu podnikového dluhopisu Reliance, který má nominální hodnotu 1000 Rs a platba kupónem je 5% a výtěžek je 8%. Splatnost dluhopisu je 10 let

Cena dluhopisu se vypočítá pomocí vzorce uvedeného níže

Cena dluhopisu = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Cena dluhopisů = 50 / (1, 08) + 50 / (1, 08) 2 + 50 / (1, 08) 3 + 50 / (1, 08) 4 + 50 / (1, 08) 5 + 50 / (1, 08) 6 + 50 / (1, 08) 7 + 50 / (1, 08) 8 + 50 / (1, 08) 9 + 50 / (1, 08) 10 + 1000 / (1, 08) 10

- Cena dluhopisů = 46, 3 + 42, 87 + 39, 69 + 36, 75 + 34, 03 + 31, 51 + 29, 17 + 27, 01 + 25, 01 + 23, 16 + 463, 19

- Cena dluhopisu = R 798 698

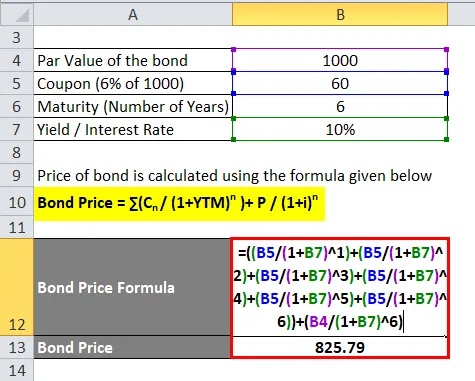

Vzorec pro stanovení ceny dluhopisů - Příklad č. 3

Pojďme spočítat cenu podnikového dluhopisu Tata Corp., který má nominální hodnotu Rs 1000 a platba kupónem je 6% a výtěžek je 10%. Splatnost dluhopisu je 6 let

Cena dluhopisu se vypočítá pomocí vzorce uvedeného níže

Cena dluhopisu = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Cena dluhopisů = 60 / (1, 1) + 60 / (1, 1) 2 + 60 / (1, 1) 3 + 60 / (1, 1) 4 + 60 / (1, 1) 5 + 60 / (1, 1) 6 + 1 000 / (1, 1) 6

- Cena dluhopisů = 54, 55 + 49, 59 + 45, 08 + 40, 98 + 37, 26 + 33, 87 + 564, 47

- Cena dluhopisů = R 825, 79

Vysvětlení vzorce stanovení ceny dluhopisů

Jak vyplývá z vzorce stanovení ceny dluhopisů, ceny dluhopisů mohou ovlivnit 4 faktory. Faktory jsou znázorněny níže:

- Nominální hodnota nebo nominální hodnota (P) - jedná se o skutečné peníze, které si půjčil půjčovatel nebo kupující dluhopisů. Obecně je to 100 nebo 1 000 na nay bond. Hlavní částka půjčená věřitelem je počet nakoupených dluhopisů vynásobený nominální hodnotou.

- Tenor nebo roky splatnosti (n) - Popisuje, kolik let trvá, než se jakýkoli dluhopis dozře, nebo kdy emitent dluhopisů vrátí nominální hodnotu kupujícímu dluhopisů.

- Výnos do splatnosti (YTM) - lze to popsat jako míru návratnosti, kterou kupující dluhopisu získá, pokud investor drží dluhopis do jeho splatnosti. Také by to mohla být převládající úroková sazba pro výpočet aktuální tržní ceny dluhopisu.

- Kuponová sazba (C) - Jedná se o periodickou platbu, obvykle půlročně nebo ročně, poskytovanou kupujícímu dluhopisů jako úrokové platby za nákup dluhopisů od emitenta.

Ceny dluhopisů se poté vypočítají pomocí koncepce časové hodnoty peněz, přičemž každá platba kupónu a následně hlavní platba se diskontuje na jejich současnou hodnotu na základě převládajících úrokových sazeb.

Relevance a použití vzorce stanovení ceny dluhopisů

Ceny dluhopisů jsou ovlivněny výše uvedenými faktory a některé body, na které je třeba pamatovat, jsou: -

- Jakýkoli dluhopis, který má vyšší kuponovou platbu, bude mít vyšší cenu

- Každý dluhopis, který má vyšší nominální hodnotu, bude mít vyšší cenu

- Každý dluhopis, který má vyšší splatnost, bude mít vyšší cenu

- Každý dluhopis, který má vyšší výnos do splatnosti, bude mít nižší cenu

Tyto faktory ovlivňují dluhopisy na primárním trhu. Ceny dluhopisů na sekundárním trhu ovlivňují i další faktory. Oni jsou: -

- Úvěrový rating nebo bonita emitenta dluhopisů

- Likvidita sekundárního trhu s dluhopisy

- Čas na další výplatu dluhopisů

Dluhopisy vydané vládou nebo korporacemi jsou hodnoceny ratingovými agenturami, jako jsou S&P, Moody's atd., Na základě bonity vydávající firmy. Hodnocení se liší od AAA (nejvyšší úvěrový rating) po D (nezdravé dluhopisy) a na základě hodnocení se výnos do splatnosti liší. Dluhopisy s vyšším hodnocením nabídnou nižší výnos do splatnosti. Dluhopisy, které se obchodují hodně a budou mít vyšší cenu než dluhopisy, se kterými se obchoduje jen zřídka. Čas pro další platbu se používá pro platby kupónů, které používají u špinavých cen teorii tvorby cen. Znečištěnou cenou dluhopisu je výplata kupónu plus naběhlý úrok za dané období. S blížícím se datem výplaty kupónu musí držitel dluhopisu čekat méně času na obdržení své platby, a proto je třeba poskytnout další pobídku k tomu, aby tento držitel dluhopisu prodal své dluhopisy, které zvyšují poptávku, a tudíž zvyšují ceny dluhopisů.

Závěr

Vzorec pro stanovení cen dluhopisů závisí na faktorech, jako je kupón, výnos do splatnosti, nominální hodnota a tenor. Tyto faktory se používají k výpočtu ceny dluhopisu na primárním trhu. Na sekundárním trhu přicházejí do hry další faktory, jako je bonita vydávající firmy, likvidita a čas na další platby kupónem.

Doporučené články

Toto byl průvodce vzorcem Bond Pricing. Zde diskutujeme, jak vypočítat cenu dluhopisů, spolu s praktickými příklady. Poskytujeme také stahovatelnou šablonu Excel. Další informace naleznete také v následujících článcích -

- Co je vzorec ukazatele obratu pracovního kapitálu?

- Vzorec sazby kupónu

- Vzorec platu

- Denní složený úrokový vzorec

- Poměr obratu | Příklady | Šablona Excel