Alpha Formula (obsah)

- Vzorec

- Příklady

- Kalkulačka

Co je Alpha Formula?

Pojem „alfa“ označuje míru nejvyššího možného výnosu z minimální výše investičního rizika. Jinými slovy, alfa je nástroj pro hodnocení, který měří schopnost portfoliového manažera generovat vyšší výnos na základě rizika přizpůsobeného. Vzorec pro alfa lze odvodit odečtením očekávaného výnosu portfolia od jeho skutečného výnosu. Matematicky je reprezentován jako,

Alpha = Actual Rate of Return – Expected Rate of Return

Očekávaná míra návratnosti portfolia lze vypočítat pomocí bezrizikové míry návratnosti, prémie za tržní riziko a beta portfolia, jak je uvedeno níže.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Proto lze vzorec pro alfa rozšířit jako,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Příklady Alpha vzorce (se šablonou Excel)

Vezměme si příklad, abychom lépe pochopili výpočet alfa.

Tuto šablonu Alpha Formula Excel si můžete stáhnout zde - Alpha Formula Excel TemplateAlfa vzorec - Příklad č. 1

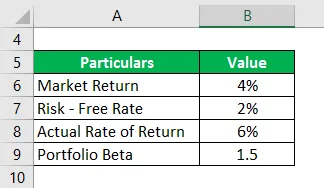

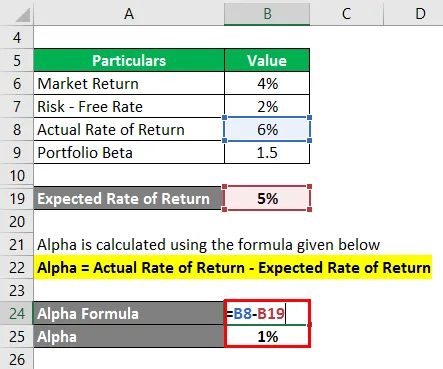

Vezměme si příklad portfolia s Beta 1, 5, které během loňského roku dosáhlo skutečného výnosu 6%. Pokud je aktuální tržní výnos 4% a bezriziková sazba 2%, pak vypočítejte alfa portfolia.

Řešení:

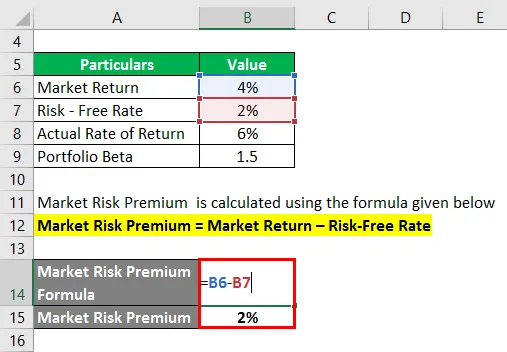

Prémiové tržní riziko se vypočítá pomocí vzorce uvedeného níže

Prémiové tržní riziko = tržní výnos - bezriziková sazba

- Prémiové tržní riziko = 4% - 2%

- Prémiové tržní riziko = 2%

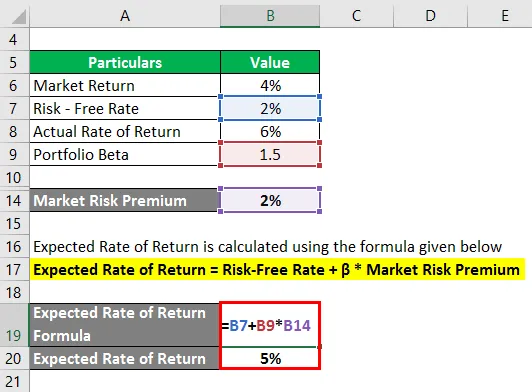

Očekávaná míra návratnosti se vypočítá pomocí vzorce uvedeného níže

Očekávaná míra návratnosti = bezriziková sazba + β * tržní riziko

- Očekávaná míra návratnosti = 2% + 1, 5 * 2%

- Očekávaná míra návratnosti = 5%

Alfa se počítá pomocí vzorce uvedeného níže

Alpha = skutečná míra návratnosti - očekávaná míra návratnosti

- Alfa = 6% - 5%

- Alfa = 1%

Proto je alfa portfolia 1%.

Alfa vzorec - Příklad č. 2

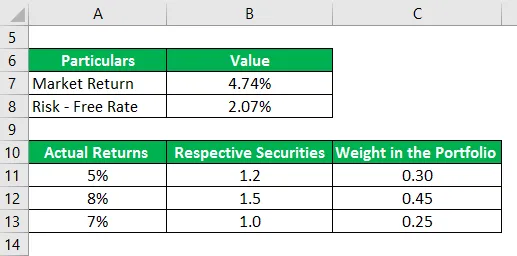

Vezměme si další příklad portfolia tří cenných papírů, které během loňského roku dosáhly skutečné návratnosti 5%, 8% a 7%. Beta příslušných cenných papírů je 1, 2, 1, 5 a 1, 0 a jejich váha v portfoliu je 0, 30, 0, 45 a 0, 25. S&P 500 je vhodným benchmarkovým indexem pro portfolio a během posledního roku realizoval návratnost 4, 74%. Desetiletá pokladniční poukázka v současné době nabízí návratnost 2, 07%. Na základě daných informací určete, zda může Portfolio Manager generovat libovolné Alfa.

Řešení:

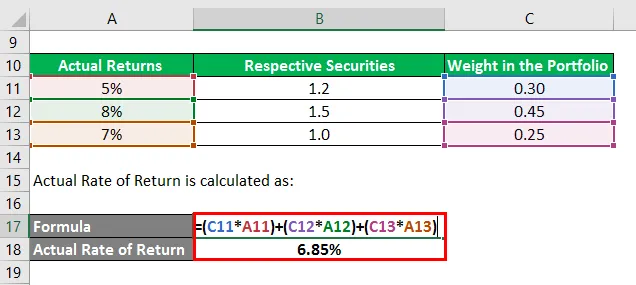

Skutečná míra návratnosti se počítá jako:

- Skutečná míra návratnosti = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Skutečná míra návratnosti = 6, 85%

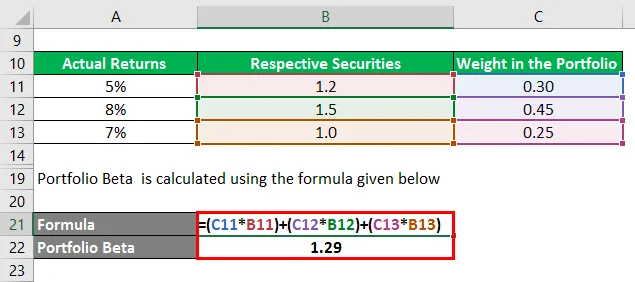

Portfolio Beta se počítá pomocí vzorce uvedeného níže

- Portfolio Beta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portfolio Beta = 1, 29

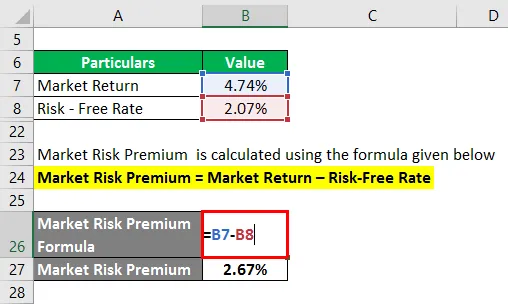

Prémiové tržní riziko se vypočítá pomocí vzorce uvedeného níže

Prémiové tržní riziko = tržní výnos - bezriziková sazba

- Prémiové tržní riziko = 4, 74% - 2, 07%

- Prémiové tržní riziko = 2, 67%

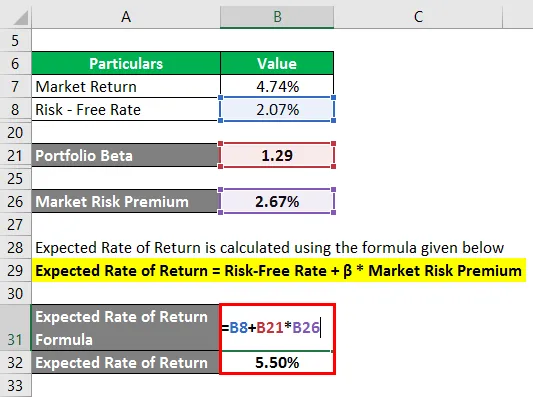

Očekávaná míra návratnosti se vypočítá pomocí vzorce uvedeného níže

Očekávaná míra návratnosti = bezriziková sazba + β * tržní riziko

- Očekávaná míra návratnosti = 2, 07% + 1, 29 * 2, 67%

- Očekávaná míra návratnosti = 5, 50%

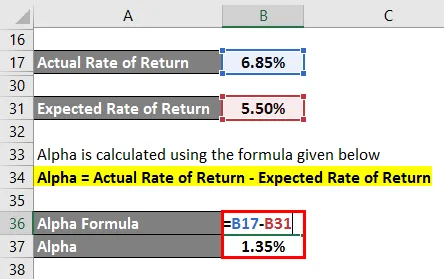

Alfa se počítá pomocí vzorce uvedeného níže

Alpha = skutečná míra návratnosti - očekávaná míra návratnosti

- Alfa = 6, 85% - 5, 50%

- Alfa = 1, 35%

Správce portfolia byl proto dostatečně zručný, aby vygeneroval alfa portfolia 1, 35%.

Vysvětlení alfa vzorce

Vzorec pro alfa lze odvodit pomocí následujících kroků:

Krok 1:

Nejprve určete bezrizikovou míru návratnosti případu. Roční výnos státních dluhopisů nebo pokladničních poukázek se obvykle považuje za bezrizikový a jako takový se používá jako bezriziková míra návratnosti.

Krok 2:

Dále určete návratnost na trhu a obvykle se návratnost hlavního indexu akciového trhu považuje za náhradu tržního výnosu. Například roční výnos S & P500 lze použít jako tržní výnos. Nyní vypočítejte prémii za tržní riziko odečtením bezrizikové sazby z tržního výnosu.

Prémiové tržní riziko = tržní výnos - bezriziková sazba

Krok 3:

Dále určete beta každého cenného papíru na základě jejich relativního pohybu cen ve srovnání s referenčním indexem. Poté spočítejte beta portfolia pomocí váženého průměru všech cenných papírů. Portfolio beta je označeno β.

Krok 4:

Dále vypočítejte očekávanou míru návratnosti pomocí bezrizikové sazby (krok 1), prémie za tržní riziko (krok 2) a portfolia beta (krok 3), jak je uvedeno níže.

Očekávaná míra návratnosti = bezriziková míra návratnosti + β * Prémie za tržní riziko

Krok 5:

Dále určete skutečnou míru návratnosti portfolia.

Krok 6:

Konečně lze vzorec pro alfa odvodit odečtením očekávané míry návratnosti portfolia (krok 4) od jeho skutečné míry návratnosti (krok 5), jak je ukázáno níže.

Alpha = skutečná míra návratnosti - očekávaná míra návratnosti

- Alpha = skutečná míra návratnosti - bezriziková míra návratnosti - β * tržní riziko

Relevance a použití

Z pohledu analytika portfolia je koncept alfa velmi důležitý, protože se používá k posouzení schopnosti správce portfolia generovat výnos upravený o riziko. Alpha je nadměrný výnos generovaný vůči riziku portfolia a je čistě vnímán jako úvěr správce portfolia. Portfolio manažeři, kteří jsou schopni porazit benchmark a vytvářet alfa, se nazývají aktivní portfolio manažeři.

Jedním z hlavních omezení alfa je však to, že vzorec do značné míry závisí na výběru vhodného referenčního indexu. Volba nesprávného referenčního indexu pro návratnost trhu může vést ke zkreslení potenciálních investorů.

Kalkulačka alfa vzorců

Můžete použít následující kalkulačku Alpha Formula

| Skutečná míra návratnosti | |

| Očekávaná míra návratnosti | |

| Alfa vzorec | |

| Alpha Formula = | Skutečná míra návratnosti - očekávaná míra návratnosti |

| = | 0 - 0 |

| = | 0 |

Doporučené články

Toto je průvodce Alpha Formula. Zde diskutujeme o tom, jak spočítat alfa spolu s praktickými příklady. Poskytujeme také kalkulačku Alpha Formula s šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Výpočet kapitálových nákladů s příklady

- Jak vypočítat kapitalizaci?

- Příklady vzorce rizikového pojistného

- Průvodce ziskem maržovým vzorcem