Rozdíl mezi hypotékou a hypotékou

Hypotéka: Úvěrová instituce nebo bankovnictví, které poskytuje financování bydlení kupujícím, lze definovat jako hypotéku. Ve státech a zemích pracují hypotéky ročně s n počtem dlužníků. Jejich cílem je změřit úroveň finančního rizika, které může být spojeno s potenciálním hypotékou, a následně odpovídajícím způsobem vyvinout úvěrový balíček. Půjčování zájmů organizace je obvykle chráněno tímto způsobem. Hypotéka: Za účelem financování nákupu domu je hypotéka jakákoli osoba nebo jednotlivec, který si půjčuje peníze od hypotéky. S ověřitelnou úvěrovou historií podle regulovaného standardu jsou hypotéky obvykle pracujícími dospělými a aby zajistili co nejvýhodnější podmínky půjčení od hypotéky, hypotéky často vyplácejí až 20 procent ceny svého domova jako zálohu. Dobu návratnosti půjčených prostředků si také vybere hypotéka.

Mortgagee vs Mortgagor Infografika

Níže je osm nejlepších rozdílů mezi Mortgagee a Mortgagor

Klíčové rozdíly mezi hypotékou a hypotékou

Oba Mortgagee vs Mortgagor jsou populární volby na trhu; pojďme diskutovat o některých hlavních rozdílech mezi Mortgagee a Mortgagor:

- Příjemce transakcí se označuje jako Mortgagor, zatímco Mortgagee v úvěrové smlouvě označuje „dárce“ nebo „věřitele“.

- Jak bylo dohodnuto Mortgagee a Mortgagor, je částka jistiny rozdělena na fixní stejné splátky spolu s úrokem. Mortgagor se stává příjemcem a Mortgagee obecně splácí částku úvěru ve stejném počtu splátek.

- Hypotéka má právo vědět o úrokových nákladech, držbě, poplatcích za vypořádání atd. Před dohodou, zatímco hypotéka je odpovědná za všechny dotazy a musí všechny skutečnosti sdělit hypotéce.

- Před „dohodou“ musí společnost Mortgagor předložit řádnou dokumentaci vlastnictví aktiv. Až do výše Úvěru spolu s úrokem je plně zaplacen majitel změn zajištění z Mortgager na Mortgagee.

- Do doby, než bude půjčka plně splacena, včetně úrokové částky, kterou Mortgagor zavazuje k zajištění svého zástavního práva k hypotéce. Na druhou stranu Mortgagee vyplácí celou částku půjčky Mortgagorovi.

- V případě, že Mortgagor splátky nezaplatí, má Mortgagee právo prodat zajištění. Vzhledem k tomu, že Mortgagor musí dodržovat pokyny stanovené hypotékou.

- Nižší než kolaterál drží Mortgagee částku jistiny úvěru, zatímco výše kolaterálu je obecně vyšší než výše úvěru, takže Mortgagee drží vyšší měnu aktiv v měně.

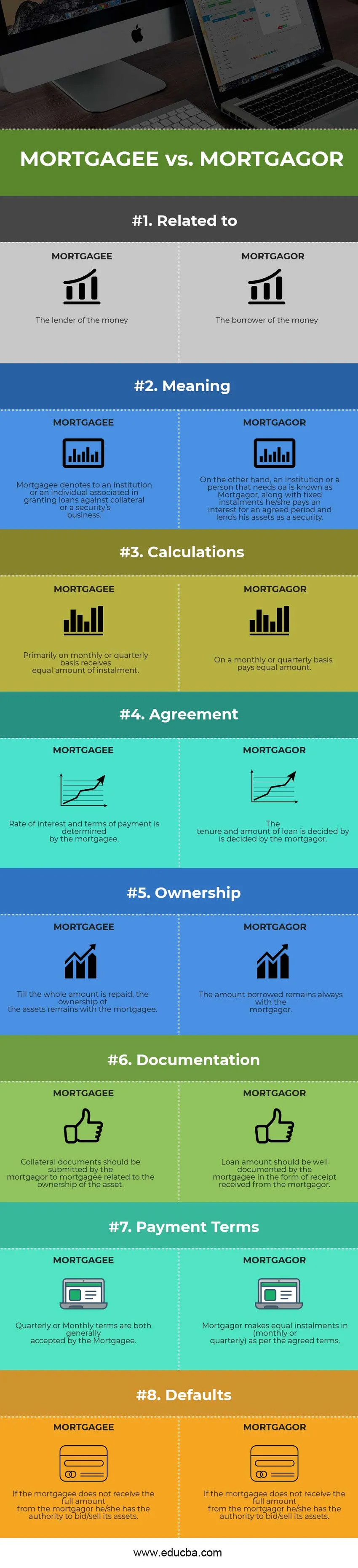

Srovnání hlava-hlava mezi Mortgagee vs Mortgagor

Níže je nejvyšší srovnání mezi Mortgagee vs Mortgagor

|

Základ srovnání mezi hypotékou a hypotékou |

HYPOTÉKA |

MORTGAGOR |

| Související s | Věřitel peněz | Dlužník peněz |

| Význam | Hypotéka označuje instituci nebo jednotlivce spojené s poskytováním půjček na zajištění nebo obchod s cennými papíry. | Na druhé straně je instituce nebo osoba, která potřebuje úvěr, známá jako Mortgagor, spolu s fixními splátkami vyplácí úrok za dohodnuté období a půjčuje svá aktiva jako jistotu. |

| Výpočty | Především na měsíční nebo čtvrtletní bázi obdrží stejnou částku splátky. | Na měsíční nebo čtvrtletní bázi platí stejnou částku. |

| Dohoda | Úroková sazba a platební podmínky jsou stanoveny hypotékou. | O držbě a výši půjčky rozhoduje hypotéka. |

| Vlastnictví | Dokud nebude splacena celá částka, zůstává vlastnictví aktiv u hypotéky. | Vypůjčená částka zůstává vždy u hypotéky. |

| Dokumentace | Hypoteční záložce by měl hypotéka předložit kolaterální dokumenty související s vlastnictvím aktiva. | Výše půjčky by měla být hypotékou dobře zdokumentována ve formě potvrzení od hypotéky. |

| Platební podmínky | Čtvrtletní nebo měsíční podmínky jsou hypotékou obecně akceptovány. | Mortgagor provádí stejné splátky v (měsíční nebo čtvrtletní) podle dohodnutých podmínek. |

| Výchozí nastavení | Pokud hypotéka neobdrží celou hypotéku od hypotéky, je oprávněna nabízet / prodávat svá aktiva. | Mortgagor musí dodržovat rozhodnutí stanovená hypotékou pro případ prodlení. |

Mortgagee vs Mortgagor - závěrečné myšlenky

Zatímco obě Mortgagee vs Mortgagor jsou nedílnou součástí úvěrového podnikání, které zahrnuje zastavení aktiv věřiteli příjemcem, náklady jako náklady na vypořádání, převod finančních prostředků na úrokové náklady požadované osoby / instituce atd. Dohodly se oba Mortgagee vs Mortgagor, dohoda je stanovena s určitým časovým obdobím zohledněným. V rámci fixního počtu splátek je vyplacena celá částka půjčky spolu s určitou částkou úroků účtovaných Mortgagorem. Fixní úroková sazba a variabilní úroková sazba jsou dva vypočtené úroky.

V případě, že Mortgagor ve stanovené lhůtě nezaplatí úvěr, nevrátí splatnou částku, může si Hypotéka účtovat pokutu nebo může nabídnout svá aktiva. Zda je opodstatněné nabízet aktiva? Otázka může nyní vyvstávat. Odpověď v tomto případě by mohla znít tak, že získat zpět splatnou částku v případě prodlení má smysl, což, protože hypotéka půjčuje celou částku předem a riskuje Mortgagor. Poskytnutím nějaké nepřiměřené výhody pro Mortgagee, obchodní zákon stanoví, že podnikání nemůže nést ztráty, protože Mortgagee je zapojen do podnikání.

Obě podmínky hypotéky vs. hypotéka se vztahují k hypotéce, která zahrnuje nemovitosti nebo kolaterál, který je půjčen nebo zastaven, aby získal zajištěnou půjčku namísto pevného držby a stanovené úrokové sazby.

Doporučený článek

Toto bylo vodítko k největším rozdílům mezi Mortgagee vs Mortgagor. Zde diskutujeme také klíčové rozdíly mezi Mortgagee a Mortgagor s infografiky a srovnávací tabulkou. Další informace naleznete také v následujících článcích -

- Výnosy vs. příjmy

- Aktivní vs pasivní investování

- Investice vs úspory

- Účetnictví managementu vs finanční účetnictví

- Příjmy a zisk