Vzorec rizikové prémie (obsah)

- Vzorec rizikové prémie

- Kalkulačka rizikového pojistného

- Risk Premium Formula v Excelu (se šablonou Excelu)

Vzorec rizikové prémie

Návratnost investic je přímo úměrná podkladovému riziku aktiva. Větší riziko přináší vyšší výnosy. Měřit, kolik investice může přinést za předpokladu, že dané riziko se nazývá poměr rizika k návratnosti.

Prémiové tržní riziko -

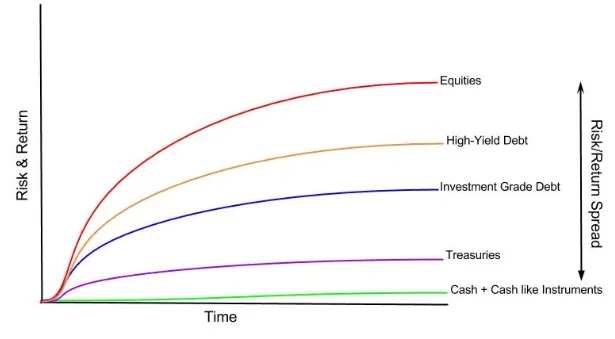

Jak každý ví, každá třída aktiv má různé výnosy, následující graf ukazuje, že je to moudré.

Můžete vidět, že peníze nemají žádné výnosy nebo peněžní ekvivalenty mají nějaké výnosy. Státní pokladny nabízejí návrat, který je považován za bezrizikový. S rostoucím rizikem se zvyšuje návratnost. Vlastní kapitál je považován za nejrizikovější třídu investic a z výše uvedeného grafu vyplývá, že tato třída aktiv nabízí také nejvyšší výnosy. Stejný koncept lze pochopit pochopením konceptu rizikové prémie.

Vysvětlení vzorce rizikového pojistného

Riziková prémie je dodatečná návratnost, kterou investor získá (nebo očekává, že dostane) z nákupu rizikového tržního portfolia namísto bezrizikových aktiv.

Prémia za tržní riziko je nedílnou součástí cenového modelu kapitálových aktiv (model CAPM), který investoři a analytici používají k nalezení přijatelné míry návratnosti investic. Jádrem modelu CAPM je koncept odměny (míra návratnosti) a rizika (volatilita výnosů). Investoři vždy rádi mají maximální možnou návratnost investic v kombinaci s co nejnižším možným rizikem návratnosti.

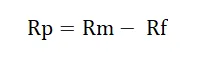

Formulář prémií tržního rizika je následující -

Nebo

Bezriziková sazba není nic jiného než návratnost investic do vládního dluhopisu. Státní dluhopis je považován za bezpečnou investici, protože možnost vlády je v prodlení je velmi tenká nebo téměř žádná možnost.

Příklady vzorce rizikového pojistného

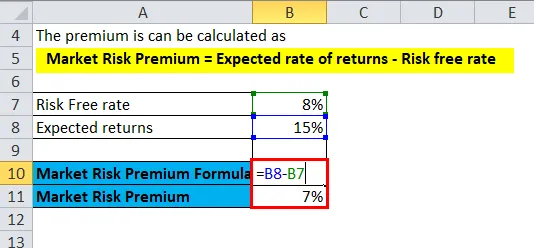

NIFTY generovala návratnost 15% v předchozím roce a současná míra státní pokladny je 8%.

Tuto šablonu Risk Premium si můžete stáhnout zde - Risk Premium TemplateTady,

- Očekávaná míra návratnosti = 15%

- Bezriziková sazba = 8%

Prémii lze vypočítat jako

- Prémiové tržní riziko = očekávaná míra výnosů - bezriziková sazba

- Prémiové tržní riziko = 15% - 8%

- Prémiové tržní riziko = 7%

Ve výše uvedeném příkladu se vypočítá riziková přirážka pro NIFTY stejným způsobem, jak lze provést s jakoukoli konkrétní třídou aktiv. Z výše uvedeného vzorce lze pochopit, že podstupujete více rizika než bezriziková investice, investor získá extra 7% výnosů za extra riziko.

Stejně tak se aplikuje na podnikové dluhopisy.

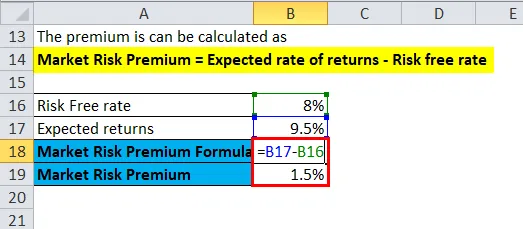

Kuponová sazba korporátních dluhopisů Reliance v průmyslu je 9, 5% a sazba státních dluhopisů je 8%.

Tady,

- Očekávaná míra návratnosti = 9, 5%

- Bezriziková sazba = 8%

Prémii lze vypočítat jako

- Prémiové tržní riziko = očekávaná míra výnosů - bezriziková sazba

- Prémiové tržní riziko = 9, 5% - 8%

- Prémiové tržní riziko = 1, 5%

Z výše uvedeného příkladu je vidět, že investoři v průmyslových odvětvích Reliance dostanou rizikovou prémii ve výši 1, 5% nad sazbou státních dluhopisů.

Význam a použití rizikového prémiového vzorce

Je třeba si uvědomit, že prémie za tržní riziko pomáhá při posuzování pravděpodobné návratnosti investice ve srovnání s investicí, kde je riziko ztráty nulové, jako v případě státních dluhopisů, státní pokladny. Při výše uvedené kalkulaci ani pomocí souvisejících faktorů není v žádném případě zaručena ani přislíbena dodatečná návratnost rizikovějších aktiv. Je to riziko, že se investoři dohodli, že na oplátku přijmou více výnosů. Existuje rozdíl mezi očekávanými a skutečnými výnosy, je třeba si toho všimnout.

Jak již bylo uvedeno výše, prémie za tržní riziko je nedílnou součástí cenového modelu kapitálových aktiv (model CAPM). V modelu CAPM je návratnost investice prémie plus bezriziková sazba vynásobená beta aktiva. Beta je měřítkem toho, jak riskantní je investice ve srovnání s tržním indexem, a proto je prémie upravena o zvláštní riziko z aktiva.

Aktivum bez rizika má nulové beta, například ve výše uvedeném vzorci bude prémie za tržní riziko zrušena bezrizikovým aktivem. Na druhé straně by nejvyšší rizikové aktivum s beta 2 mělo dvojnásobnou prémii. Při hodnotě 1, 5 beta je aktiva o 150% volatilnější než na trhu a zabere 1, 5krát vyšší rizikovou prémii.

Je důležité pochopit, že vztah mezi odměnou a rizikem je hlavním důvodem pro výpočet prémií za tržní riziko. Pokud aktivum vrací ročně 10% bez selhání, má nulovou volatilitu výnosů nebo nulové riziko. Pokud jiný druh aktiv vrací 20% v prvním roce, 30% v druhém roce a 15% ve třetím roce, má vyšší volatilitu nebo riziko výnosů, a proto je považován za „rizikovější“, i když má vyšší průměr návratový profil ve srovnání s bezrizikovým aktivem.

Kalkulačka rizikového pojistného

Můžete použít následující Risk Premium Calculator

| Očekávaná míra návratnosti | |

| Bezriziková sazba | |

| Prémiové tržní riziko | |

| Prémiový tržní rizikový vzorec | Očekávaná míra výnosů - bezriziková míra |

| = | 0 - 0 |

| = | 0 |

Risk Premium Formula v Excelu (se šablonou Excelu)

Zde uděláme stejný příklad vzorce Risk Premium v Excelu. Je to velmi snadné a jednoduché. Musíte zadat dva vstupy očekávaná míra výnosů a bezriziková sazba

Rizikovou prémii můžete snadno vypočítat pomocí vzorce v dodané šabloně.

V prvním příkladu je bezriziková sazba 8% a očekávané výnosy 15%.

zde se Risk Premium počítá pomocí vzorce.

Ve druhém příkladu je bezriziková sazba 8% a očekávané výnosy 9, 5%.

zde se Risk Premium počítá pomocí vzorce.

Doporučené články

Toto byl průvodce formulací Risk Premium. Zde diskutujeme jeho použití spolu s praktickými příklady. Poskytujeme vám také kalkulačku rizikových prémií se šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Základy prémie za tržní riziko

- Průvodce odhadem nákladů na kapitál prostřednictvím rizik

- Aktivní a pasivní investování - srovnání

- Rozdíl mezi daňovým úvěrem a odpočtem daně