Metoda vysoká nízká (obsah)

- Metoda High Low

- Příklady metody High Low (se šablonou Excel)

Metoda High Low

V každém podnikání existují 3 typy nákladů: Fixní náklady, variabilní náklady a smíšené náklady (kombinace fixních a variabilních). Ve velmi jednoduchém jazyce je tedy metoda high low metoda, která se používá k oddělení fixních a variabilních nákladů od celkových nákladů. Porovná nejvyšší úroveň aktivity a nejnižší úroveň aktivity a poté porovná náklady na každé úrovni. Jedná se o velmi důležitý koncept v nákladovém účetnictví a je velmi užitečný při určování fixních a variabilních nákladů souvisejících s výrobkem, strojním zařízením atd. A také se používá při rozpočtování. Jedná se o velmi jednoduchou metodu analýzy nákladů, aniž byste se museli zabývat složitými výpočty.

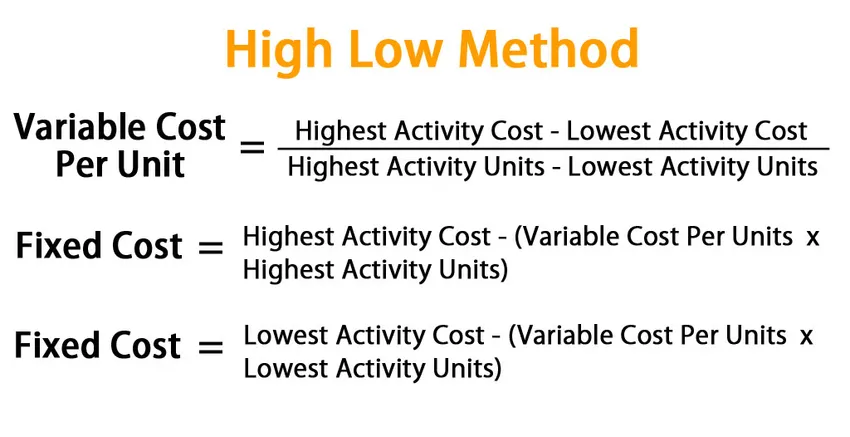

Vzorec pro vysokou nízkou metodu:

Ve vysoké nízké metodě začínáme nejprve stanovením variabilních nákladů. Vzorec pro variabilní náklady v této metodě je dán:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Jakmile jsme dosáhli variabilních nákladů, můžeme najít celkové variabilní náklady na činnosti a odečíst tuto hodnotu od odpovídajících celkových nákladů, abychom našli fixní náklady.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Nebo

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Příklady metody High Low (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu metody High Low.

Metoda High Low - Příklad č. 1

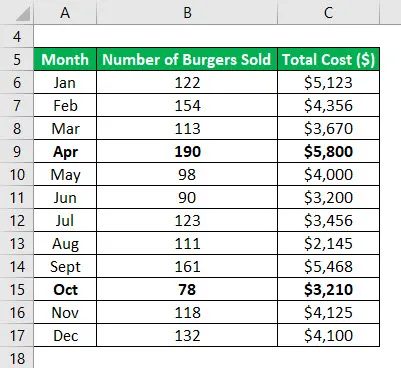

Řekněme, že máte malou firmu a prodáváte hamburgery. Za posledních 12 měsíců jste si poznamenali, jaké byly měsíční náklady a jaký byl počet hamburgerů prodaných v příslušném měsíci. Nyní chcete použít vysokou nízkou metodu k oddělení pevných a variabilních nákladů.

Datová tabulka:

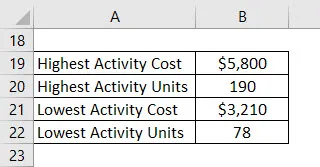

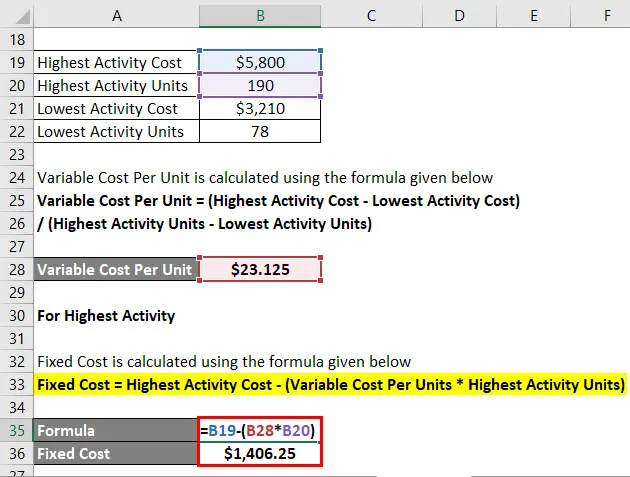

Určete nejvyšší a nejnižší bod aktivity. K nejvyšší aktivitě došlo v dubnu a nejnižší v říjnu.

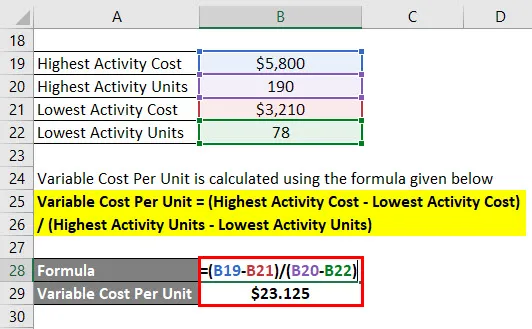

Variabilní náklady na jednotku se počítají pomocí vzorce uvedeného níže

Variabilní cena za jednotku = (náklady na nejvyšší aktivitu - nejnižší náklady na aktivitu) / (jednotky s nejvyšší aktivitou - jednotky s nejnižší aktivitou)

- Variabilní cena za jednotku = (5 800 $ - 3 210 $) / (190 - 78)

- Variabilní cena za jednotku = 23, 125 $

Pro nejvyšší aktivitu

Fixní náklady se vypočítají pomocí vzorce uvedeného níže

Fixní cena = nejvyšší náklady na aktivitu - (variabilní náklady na jednotky * jednotky nejvyšší aktivity)

- Fixní cena = 5 800 $ - (23 125 USD * 190)

- Fixní cena = 1 406, 25 $

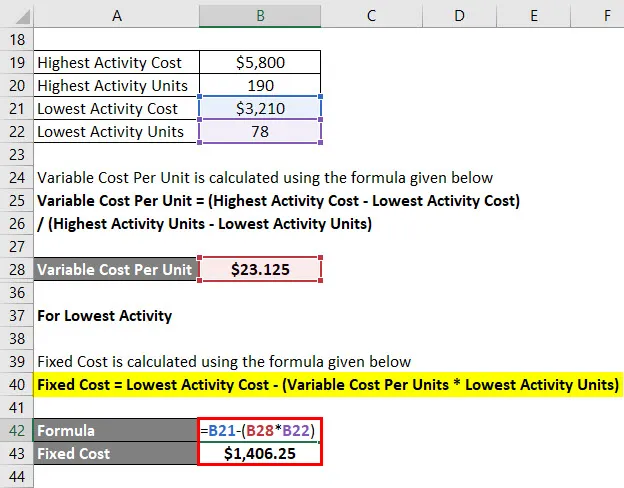

Pro nejnižší aktivitu

Fixní náklady se vypočítají pomocí vzorce uvedeného níže

Fixní cena = nejnižší náklady na aktivitu - (variabilní náklady na jednotky * jednotky s nejnižší aktivitou)

- Fixní cena = 3 210 $ (23 235 * 78 USD)

- Fixní cena = 1 406, 25 $

Takže rovnice celkových nákladů je v podstatě dána = 23, 125x + 1406, 25

Kde x je počet hamburgerů prodaných v daném měsíci.

Protože nyní máte rovnici celkových nákladů, můžete ji použít k výpočtu nákladů každý měsíc.

Metoda High Low - Příklad č. 2

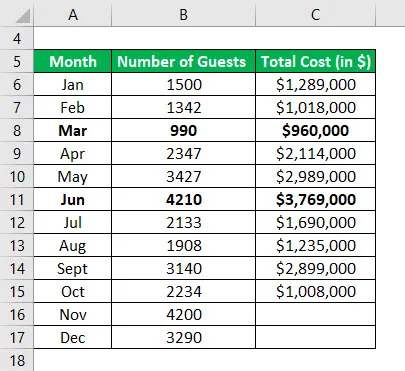

Řekněme, že jste manažerem hotelu, a opravdu se zajímáte o náklady, které hotelu vznikají, a chcete odvodit model pro předpovídání budoucích nákladů na základě historických nákladů. Shromažďovali jste údaje za posledních 10 měsíců a chcete vidět náklady na další 2 měsíce.

Datová tabulka:

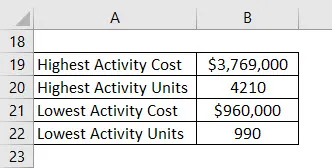

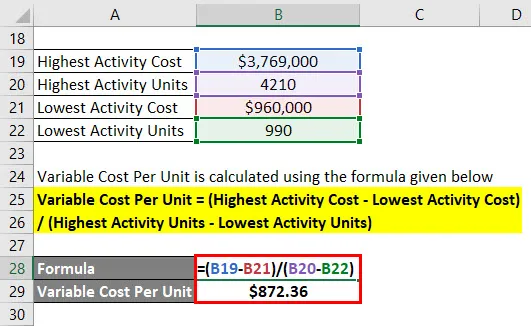

Určete nejvyšší a nejnižší bod aktivity. K nejvyšší aktivitě došlo v měsíci červnu a nejnižší v měsíci březnu .

Variabilní náklady na jednotku se počítají pomocí vzorce uvedeného níže

Variabilní cena za jednotku = (náklady na nejvyšší aktivitu - nejnižší náklady na aktivitu) / (jednotky s nejvyšší aktivitou - jednotky s nejnižší aktivitou)

- Variabilní cena za jednotku = (3 769 000 - 960 000 $) / (4210 - 990)

- Variabilní cena za jednotku = 872, 36 $ za jednotku

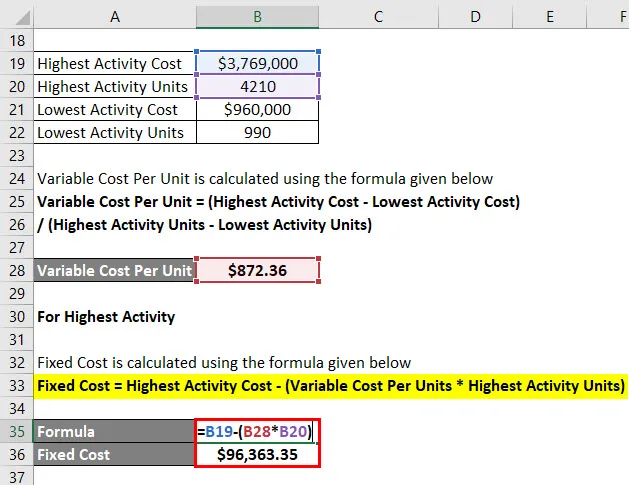

Pro nejvyšší aktivitu

Fixní náklady se vypočítají pomocí vzorce uvedeného níže

Fixní cena = nejvyšší náklady na aktivitu - (variabilní náklady na jednotky * jednotky nejvyšší aktivity)

- Fixní cena = 3 769 000 $ - (872, 36 * 4210)

- Fixní cena = 96 363, 35 $

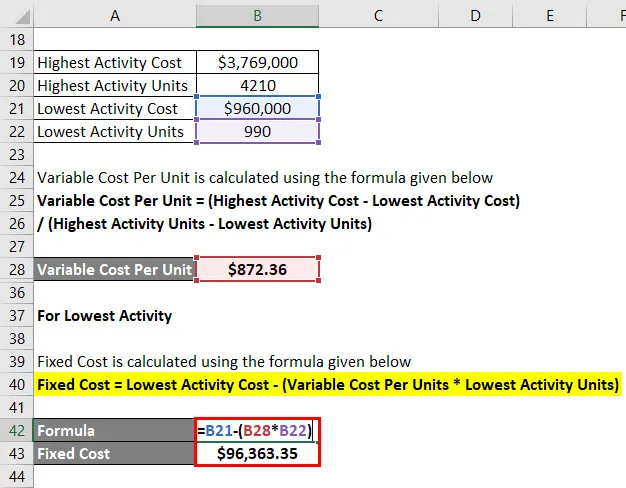

Pro nejnižší aktivitu

Fixní náklady se vypočítají pomocí vzorce uvedeného níže

Fixní cena = nejnižší náklady na aktivitu - (variabilní náklady na jednotky * jednotky s nejnižší aktivitou)

- Fixní cena = 960 000 $ - (872, 36 * 990)

- Fixní cena = 96 363, 35 $

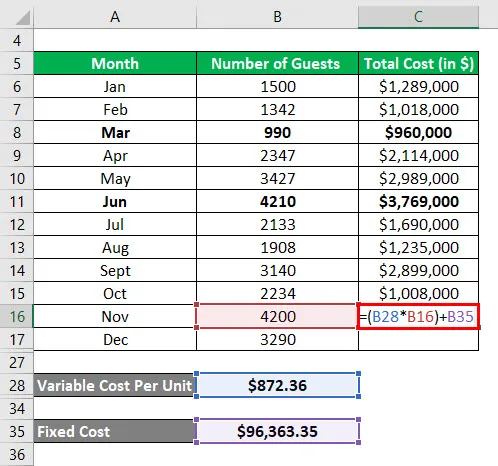

Výpočet celkových nákladů

Celkové náklady = (variabilní náklady na jednotku * x) + fixní náklady

Kde x je počet hostů v konkrétním měsíci.

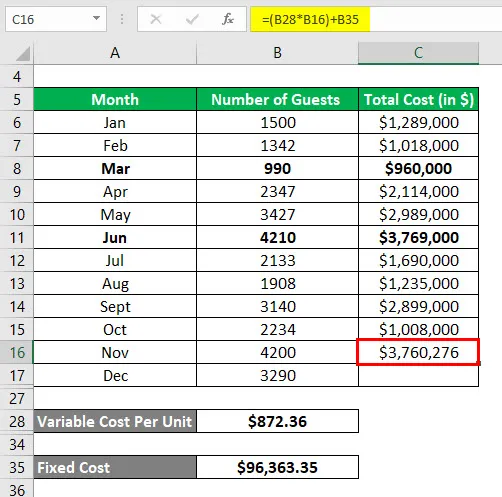

Takže za měsíc listopad se celkové náklady počítají jako:

Výsledek bude uveden níže.

- Celkové náklady = (872, 36 * 4200) + 96 363, 35 $

- Celkové náklady = 3 760 276 $

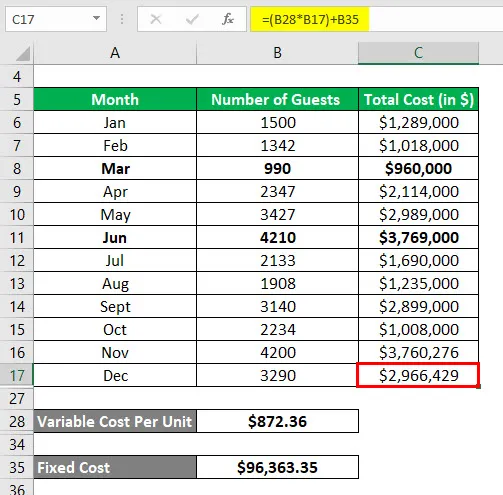

Podobně pro prosincový měsíc se celkové náklady počítají jako:

- Celkové náklady = (872, 36 * 3290) + 96 363, 35 $

- Celkové náklady = 2 966 429 $

Vysvětlení

Ačkoli je metoda s nízkými náklady snadno vypočítatelná a pomáhá nám při předpovídání budoucích nákladů, není běžně používána, protože má určitá omezení:

- Prvním omezením je, že tato metoda předpokládá, že existuje lineární vztah mezi náklady a aktivitou, což není vždy případ.

- Za druhé, předpokládá se pouze 2 úrovně aktivity a není to správná reprezentace celého souboru dat.

- Pokud se časem změní fixní nebo variabilní náklady, tato metoda to nezachytí.

Z důvodu všech těchto omezení není tato metoda účinná při vytváření přesných a přesných výsledků.

Relevance a použití metody s nízkou nízkou hodnotou

Jak již bylo uvedeno výše, metoda s nízkými hodnotami je velmi jednoduchá, snadno pochopitelná a velmi snadno se rychle obejít. Pro použití metody vysoké nízké hodnoty nejsou zapotřebí žádné složité nástroje nebo programování. S tím jsou však spojena určitá omezení, která omezují praktické použití tohoto nástroje. Při používání tohoto nástroje bychom měli být velmi opatrní, protože je náchylnější poskytovat nepřesné výsledky. Důvod je opravdu jednoduchý. Náklady jsou ovlivněny různými prvky a nelze je efektivně předpovědět pouze pomocí dvou proměnných. Také po určité úrovni výroby potřebujeme více fixních investic a v tomto modelu není zachyceno. Při použití této metody by tedy měl být člověk opravdu opatrný.

Doporučené články

Toto byl průvodce metodou High Low. Zde diskutujeme, jak vypočítat variabilní a fixní náklady pomocí metody s nízkými náklady s příklady a šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Vzorec pro změnu čistého pracovního kapitálu

- Průvodce po vzorci věty o centrálním limitu

- Jak vypočítat průměr populace?

- Příklady vzorce normální distribuce