Co je výpočet hodnoty podniku?

V našem posledním tutoriálu jsme pochopili prémii tržního rizika (MRP). V tomto článku uvidíme výpočet hodnoty podniku a seznámíme se s některými úpravami ocenění

Před výpočtem konečného výpočtu podnikové hodnoty přepište vypočtený vzorec WACC naším předchozím předpokladem 10% diskontní sazbyNajděte současnou hodnotu předpokládaných peněžních toků pomocí vzorců NPV / XNPV (diskutováno v našich třídách excel).

Předpokládané peněžní toky firmy jsou rozděleny do dvou částí -

- Explicitní období (období, pro které byl vypočítán vzorec FCFF - do roku 2013E)

- Období po výslovném období (po roce 2013E)

Koncept výpočtu hodnoty podniku

Koncept současné hodnoty znamená, že „dolar dnes má zítra více než dolar“ (za předpokladu kladné úrokové sazby). Například 1, 00 USD na spořicím účtu dnes vydělávajícím 5% bude stát 1, 05 USD jeden rok od dnešního dne. Podobně Rs1, 05 jeden rok od dnešního dne, za předpokladu 5% míry investic, se dnes rovná Rs1, 00.

Výpočet podnikové hodnoty jediného peněžního toku

Výpočet podnikové hodnoty více peněžních toků

CF = peněžní toky

K = diskontní sazba

n = počet let

Krok 12: Současná hodnota vzorce FCFF pro plánované roky

Vypočítejte současnou hodnotu explicitních peněžních toků pomocí vzorce WACC odvozeného výše

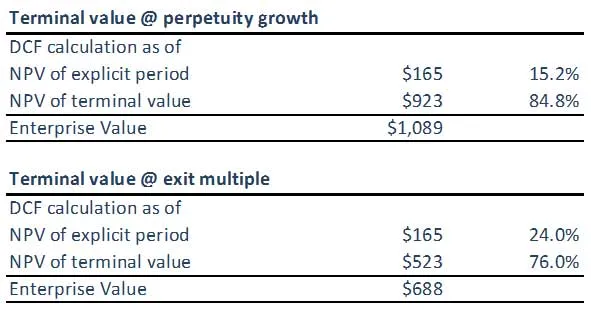

Krok 13: Vypočítejte výpočet podnikové hodnoty terminální hodnoty pomocí vzorce WACC

(A) Hodnota terminálu pomocí metody růstu perpetuity

(B) Hodnota terminálu pomocí metody Exit Multiple Method

Upozorňujeme, že hodnota terminálu z obou přístupů není synchronizována. Možná budeme muset znovu zkontrolovat naše předpoklady týkající se EBITDA Exit Multiples nebo použitých předpokladů WACC Formule / růstu. Oba přístupy by měly v ideálním případě dávat podobné odpovědi.

Krok 14: Vypočítejte si výpočet podnikové hodnoty firmy

Výsledkem je součet (upravené) současné hodnoty plánovaných volných peněžních toků a (upravené) současné hodnoty konečné hodnoty (ať už se počítá pomocí metody trvalé udržitelnosti nebo více metod), čímž se získá podniková hodnota modelového podniku.

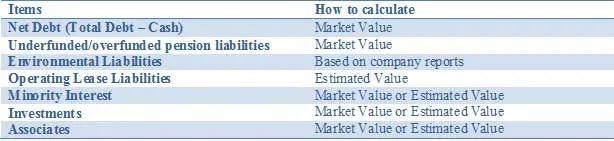

Upravte své ocenění pro všechna aktiva a pasiva, například aktiva a pasiva, která nejsou jádrem, a která nejsou zahrnuta v projekcích peněžních toků. Hodnota podniku může být nutné upravit přidáním dalších neobvyklých aktiv nebo odečtením závazků, aby odrážely reálnou hodnotu společnosti. Tyto úpravy zahrnují:

Výše uvedený seznam není vyčerpávající a další potenciální úpravy týkající se konkrétních situací by měly být projednány se členy týmu. Při provádění analýzy DCF je důležité správně odrážet hodnoty spojené s částečnými investicemi.

Čisté úpravy dluhů

Nedostatek častějšího zveřejňování reálné hodnoty dluhu znamená, že analytici a investoři musí odhadnout tržní hodnotu dluhu. Přestože lze tržní hodnotu nesplacených dluhopisů sledovat, u souvisejících derivátů je to téměř nemožné. Ačkoliv je koncepční zahrnutí dluhu v reálné hodnotě nejlepším přístupem, tato informace není vždy snadno dostupná. Proto ve většině případů použití účetní hodnoty; zejména rozdíl mezi účetní hodnotou a tržní hodnotou dluhu bude významný pouze v několika případech, např. když společnosti vydaly dluh s pevnou úrokovou sazbou a úrokové sazby buď poměrně výrazně stoupají nebo klesají. Dalším příkladem by byly případy, kdy by se úvěrové ratingy zúčastněných společností změnily docela dramaticky. Pouze v těchto situacích se doporučuje odhadnout reálnou hodnotu dluhu a souvisejících derivátů, aby se držitelé dluhopisů mohli lépe domáhat, než pouhým použitím účetní hodnoty.

Menšinový zájem

Menšinové podíly jsou části podniku, které jsou konsolidovány, ale nejsou plně ve vlastnictví konsolidačního celku. Protože podíl menšiny na příjmu je zahrnut do EBIT a volného peněžního toku, musí být částka „dlužná“ jinému vlastníkovi odečtena od celkové hodnoty podniku DCF (TEV), aby bylo dosaženo „čisté“ hodnoty podniku a poté „čistého“ vlastního kapitálu hodnota. Tržní hodnotu menšinového podílu lze odvodit uplatněním% konsolidovaného, ale nevlastněného celkovou dceřinou společností TEV. Dceřinou společnost TEV lze vypočítat jedním ze tří způsobů:

- Pokud jsou veřejné, využijte stávající informace o cenách akcií a dluhu

- Pokud je soukromý, vytvořte samostatný DCF, pokud je k dispozici dostatek informací

- Využijte cenu k zaúčtování nebo výdělku násobku srovnatelných společností a přidejte související dluh

Účetní hodnota menšinového podílu plus příslušná část konsolidovaného dluhu lze použít jako proxy, pokud nejsou k dispozici žádné další informace.

Úpravy důchodů

Společnosti obecně nabízejí definovanou dávku nebo penzijní plány s definovaným příspěvkem.

Níže stručně shrneme dva typy penzijních plánů:

V případě Enterprise Value nejsou důchodové systémy s definovaným příspěvkem (DC) relevantní, protože zaměstnavatel platí do penzijního fondu pevnou částku. (Variabilní) důchod pro zaměstnance určuje investiční politika penzijního fondu. Protože společnost svým zaměstnancům nenabídla penzijní příslib, nevykazuje ve své rozvaze penzijní závazky ani důchodová aktiva.

Schéma definovaných požitků (DB) záleží na hodnotě podniku, protože se společnost zavazuje vyplatit zaměstnanci při odchodu do důchodu pevnou částku. To představuje riziko pro zaměstnavatele při vyplácení důchodu, a vytváří tak hospodářskou a účetní odpovědnost. Pro měření závazku k penzi společnosti předpovídají budoucí platby důchodů zohledněním proměnných zaměstnanců, jako jsou inflace, úmrtnost a datum odchodu do důchodu. Tyto budoucí výplaty důchodů jsou poté diskontovány do současnosti, aby se získala penzijní povinnost. Kromě poskytování penzijních požitků svým zaměstnancům nabízejí společnosti, zejména s aktivitami v USA, zdravotní požitky po odchodu do důchodu, které mají také definovaný charakter požitků. To znamená, že celková povinnost zaměstnaneckých požitků kombinuje penzijní plány s definovanými požitky a další požitky po skončení pracovního poměru.

V případě Enterprise Value považujte závazky z definovaných požitků za půjčku poskytovanou zaměstnanci společnosti, která má být splacena po odchodu do důchodu. Ve výročních zprávách se obvykle uvádí reálná tržní hodnota penzijních aktiv a penzijních závazků.

Odpovědnost za životní prostředí

Dalším nedluhovým závazkem, který považujeme za financování v přírodě, jsou ekologické závazky. Jedná se o dlouhodobé závazky, které vznikají společnostem zabývajícím se energetikou, energetikou a těžbou, aby obnovily prostředí do původního stavu, když společnosti opustí výrobní místo. Vzhledem k dlouhodobé povaze společnosti vykazují závazek jako čistou současnou hodnotu, což znamená, že vede k časovému rozlišení úroků. Kombinace dlouhodobého časového období a časového rozlišení úroků znamená, že by se s nimi mělo zacházet jako s částí Enterprise Value.

Nastavení operativního leasingu

V účetnictví jsou leasingy klasifikovány jako finanční (kapitálové) nebo operativní. Finanční leasing je vykázán v rozvaze jako hmotný majetek s doprovodným dluhovým financováním. Přes jejich podobné charakteristiky nejsou operativní leasingy vykázány v rozvaze (v podrozvaze), přičemž pouze platba operativního leasingu se promítá do výkazu zisku a ztráty. Operativní leasingy by měly být zahrnuty jako úprava hodnoty podniku. Současná hodnota nájemného z operativního leasingu by měla být vypočtena. Někdy z důvodu nedostatku dostatečných informací jsou nájemné z operativního leasingu násobeny faktorem 8x-10x, aby bylo dosaženo současné hodnoty operativního leasingu.

Investice

Investice do obchodovatelných cenných papírů, akcií a dalších společností by se měly pokud možno vypočítat podle tržní hodnoty. Například akcie a obchodovatelné cenné papíry mohou být oceněny tržní cenou. Investice do společností, které nejsou kótovány na burze, by však měla být použita odhadovaná hodnota.

Co dále

V tomto článku jsme se dozvěděli různé druhy úprav. Nyní se podíváme na hodnotu vlastního kapitálu firmy Post Adjustments. Do té doby, Happy Learning!

Doporučené kurzy

Zde jsou některé kurzy, které vám pomohou získat více podrobností o výpočtu hodnoty podniku, vzorci fcff, vzorci WACC a hodnotě terminálu. Zde jsou některé odkazy, které získají podrobné informace o kurzech, takže stačí procházet odkazem

- Důležité Hodnota terminálu dcf

- Typy hodnoty vlastního kapitálu

- Základy použité k odhadu pojistného na tržní riziko

- Metody výpočtu WACC (zdrojové)

- Výhody volného cash flow pro firmu pro vaše podnikání

- Profesionální strukturovaný finanční kurz

- Hodnocení kreditu online školení Wonderla

- LBO Modelovací trénink

- Školení o hodnocení Shopper Stop