Vzorec návratnosti portfolia (obsah)

- Vzorec

- Příklady

- Kalkulačka

Co je vzorec pro návratnost portfolia?

Návratnost portfolia je výnos získaný ze zisku nebo ztráty realizované investičním portfoliem, který je složen z několika typů investic. Cílem portfolia je dosáhnout návratnosti na základě předem určené investiční strategie, aby bylo dosaženo investičního cíle, jakož i tolerance rizik typu investorů, na něž se portfolio zaměřuje.

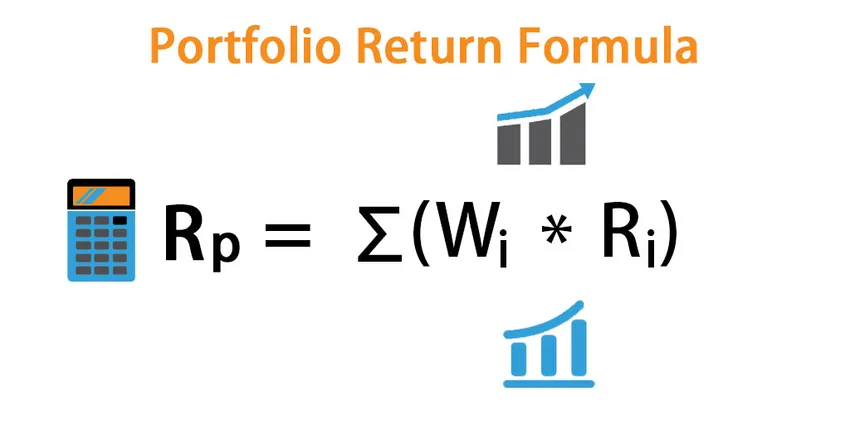

Očekávaný výnos portfolia:

Očekávaný výnos portfolia je součet každého produktu očekávaného výnosu jednotlivého aktiva s přidruženou váhou.

R p = ∑ (W i * R i )

Kde i = 1, 2, 3, …… .n

- W i : Definuje přidruženou váhu k aktivu i

- R i : Jedná se o návratnost aktiva

Váha spojená s aktivem = tržní hodnota aktiva / tržní hodnota portfolia

Varianta portfolia:

Rozptyl návratnosti portfolia je funkcí jednotlivých aktiv a kovariancí mezi nimi. Pokud máme dvě aktiva, A a B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Rozptyl portfolia je míra rizika, větší rozptyl, větší riziko s tím spojené. Investor se obvykle snaží snížit riziko výběrem negativních kovariančních aktiv, jako jsou akcie a dluhopisy.

Odchylka standardů portfolia:

Je to prostě druhá odmocnina rozptylu portfolia.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

A je to míra rizikovosti portfolia.

Příklady vzorce návratnosti portfolia (se šablonou Excel)

Vezměme si příklad, abychom lépe pochopili výpočet návratnosti portfolia.

Tuto šablonu portfolia Return Formula Formula si můžete stáhnout zde - Portfolio Return Formula Formula Excel TemplateVzorec návratnosti portfolia - Příklad č. 1

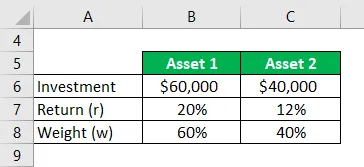

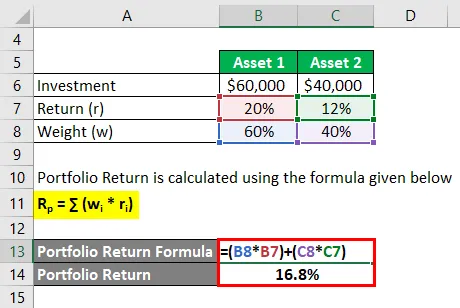

Vezmeme-li příklad, investujete 60 000 USD do aktiva 1, které přineslo 20% výnosů, a 40 000 dolarů do investic 2, které generují 12% výnosů. Jejich příslušná váha rozdělení je 60% a 40%. Vypočítejte návratnost portfolia.

Řešení:

Návratnost portfolia se počítá pomocí vzorce uvedeného níže

R p = ∑ (w i * r i )

- Návratnost portfolia = (60% * 20%) + (40% * 12%)

- Návratnost portfolia = 16, 8%

Vzorec návratnosti portfolia - Příklad č. 2

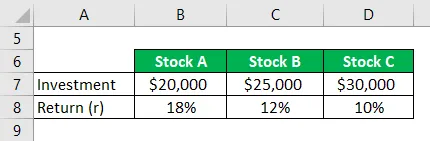

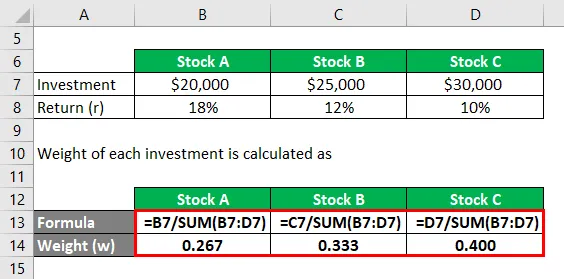

Vezměme si, že investor plánuje investovat do tří akcií, které jsou akcie A a její očekávaný výnos 18% a hodnota investované částky je 20 000 USD a má také zájem o vlastní akcie B 25 000 USD, která má očekávaný výnos 12%. Očekávaný výnos akcií C je 30 000 USD při sazbě 10%. Nyní má zájem vypočítat celkovou návratnost, kterou by získala ze svého portfolia?

Řešení:

Hmotnost každé investice se počítá jako

- W Stock A = 20 000 $ / (20 000 $ + 25 000 + 30 000 $) = 0, 267

- Zásoba W = 25 000 $ / (20 000 $ + 25 000 $ + 30 000 $) = 0, 333

- W Stock C = 30 000 $ / (20 000 $ + 25 000 $ + 30 000 $) = 0, 400

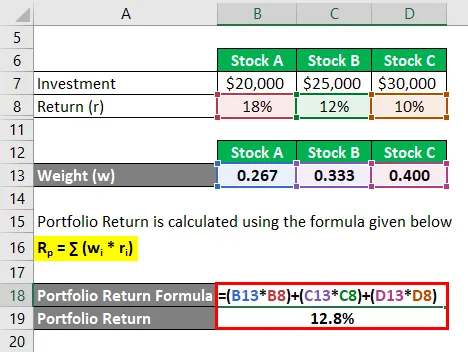

Návratnost portfolia se počítá pomocí vzorce uvedeného níže

R p = ∑ (w i * r i )

- Návratnost portfolia = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Návratnost portfolia = 12, 8%

Celkový výsledek očekávaného výnosu je tedy 12, 8%

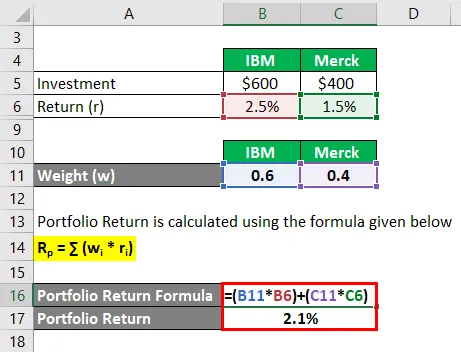

Vzorec návratnosti portfolia - Příklad č. 3

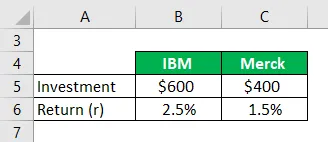

Pokud investujete 600 USD do IBM a 400 $ do Merck za měsíc. A pokud jste si uvědomili, že návratnost je 2, 5% u IBM a 1, 5% u Merck za měsíc, Vypočítat návratnost portfolia?

Řešení:

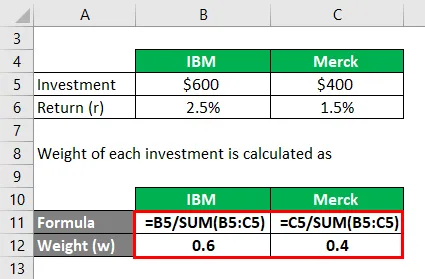

Hmotnost každé investice se počítá jako

- W IBM = 600 $ / (600 $ + 400 $) = 0, 6

- W Merck = 400 $ / (600 $ + 400 $) = 0, 4

Návratnost portfolia se počítá pomocí vzorce uvedeného níže

R p = ∑ (w i * r i )

- Návratnost portfolia = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Návratnost portfolia = 2, 1%

Vysvětlení

Návratnost portfolia je měřítkem návratnosti jeho jednotlivých aktiv. Návratnost portfolia je však váženým průměrem výnosů jeho dílčích aktiv.

Zde je určitá předdefinovaná sada procedur pro výpočet vzorce očekávané návratnosti pro portfolio.

Krok 1: Zpočátku je naší intuicí stanovení výnosu z každé investice portfolia, která je označena jako r.

Krok 2 : Dalším krokem je stanovení váhy každého aktiva v portfoliu na základě jeho aktuální tržní obchodní ceny. což je označeno w.

Krok 3 : A konečně je očekávaná návratnost portfolia vypočtena součtem součinu hmotnosti každé investice v portfoliu a výnosy se získávají z každé příslušné investice takto:

Očekávaný výnos z portfolia = ∑ (w i * r i )

Relevance a použití vzorce návratnosti portfolia

Pojetí rovnice očekávaného výnosu portfolia je nutné pochopit, což pomáhá předvídat zisk nebo ztrátu investora z investice. Vzorec očekávaného výnosu je vzorec, který může investor rozhodnout, zda může dále investovat do aktiva, aby získal dané pravděpodobné výnosy.

A investor musí mnohem více zvážit váhu aktiva v portfoliu a případné vylepšení.

Investor řadí aktivum podle vzorce očekávaného výnosu, zařazuje se do portfolia a provádí do něj investice. Vyšší očekávaný výnos bude výhodou.

Motivem vytvoření portfolia je snížit celkové riziko a volatilitu investice a neustále usilovat o dosažení lepší pozitivní návratnosti. Analytik a výzkumník analyzují historické údaje a snaží se předpovědět, které akcie mají být zahrnuty do portfolia. Záporná kovariance zahrnutých aktiv snižuje celkovou volatilitu portfolia a zvyšuje návratnost. A pozitivní kovariance naznačuje, že dvě aktiva se pohybují postupně, zatímco v záporné kovarianci se dva aktiva pohybují opačným směrem. Diverzifikovatelné riziko nelze minimalizovat po přidání 25 různých akcií do portfolia. Korelační koeficient se používá hlavně k určení vztahu mezi dvěma aktivy a měření jeho síly.

Kalkulačka návratnosti portfolia

Můžete použít následující Portfolio Return Calculator

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R str | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Doporučené články

Toto je průvodce Portfolio Return Formula. Zde diskutujeme, jak vypočítat návratnost portfolia, spolu s praktickými příklady. Poskytujeme také Portfolio Return Calculator se stahovatelnou šablonou Excel. Další informace naleznete také v následujících článcích -

- Co je to reziduální příjem?

- Vzorec pro návratnost období uchování

- Příklady vzorce analýzy variací

- Jak vypočítat koeficient determinace?