Jednoduchý úrokový vzorec (obsah)

- Vzorec

- Příklady

- Kalkulačka

Co je jednoduchý úrokový vzorec?

Jednoduchý úrok je celková částka úroku účtovaná půjčovateli dlužníkovi na základě přijaté zásady, držby a úrokové sazby.

Vzorec pro Simple Interest je -

Jednoduchý úrok = (hlavní + úrok)

Jinými slovy, může být psán jako

A = P * (1 + r * t)

Kde:

- A = celková časově rozlišená částka (jistina + úrok)

- P = hlavní částka

- I = výše úroku

- r = úroková sazba za rok (r = R / 100)

- R = úroková sazba za rok v procentech; R = r * 100

- t = držba (časové období v měsících nebo roce)

Příklady jednoduchého úrokového vzorce (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu vzorce Simple Interest.

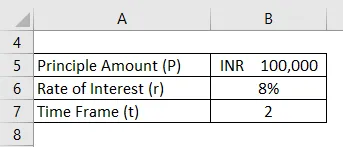

Tuto jednoduchou zájmovou šablonu si můžete stáhnout zde - jednoduchá zájmová šablonaJednoduchý úrokový vzorec - Příklad č. 1

Ram využil půjčku ve výši 1, 00 000 INR s úrokovou sazbou 8% ročně. Vypočítejte si jednoduchý úrok placený Ramem po 2 letech a také zjistěte celkovou částku (Jednoduchý úrok), kterou zaplatil na konci dvou let.

Řešení:

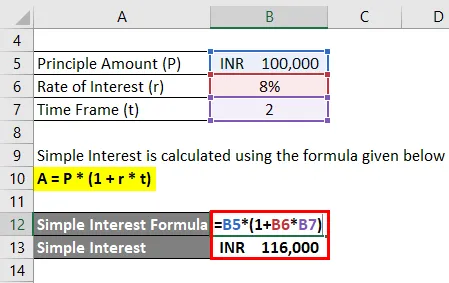

Jednoduchý úrok se vypočítá pomocí vzorce uvedeného níže

A = P * (1 + r * t)

- Jednoduchý úrok = 100 000 INR * (1 + 8% * 2)

- Jednoduchý úrok = 100 000 INR * 1, 16

- Jednoduchý úrok = 116 000 INR

Celková částka zaplacená společností Ram věřiteli je tedy 116 000 INR.

Jednoduchý úrokový vzorec - Příklad č. 2

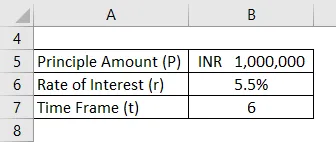

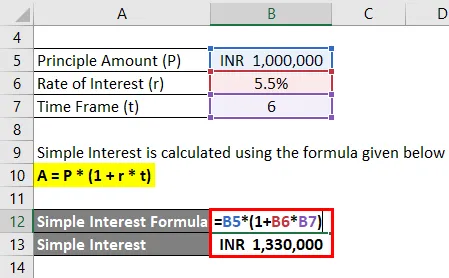

ABC Ltd přijala dlouhodobou půjčku 10 000 000 INR s úrokovou sazbou 5, 5% ročně od banky DCB. Vypočítejte si jednoduchý úrok zaplacený společností ABC Ltd. po 6 letech a také zjistěte celkovou částku (Jednoduchý úrok) zaplacenou společností na konci funkčního období.

Řešení:

Jednoduchý úrok se vypočítá pomocí vzorce uvedeného níže

A = P * (1 + r * t)

- Jednoduchý úrok = 1 000 000 * * (1 + 5, 5% * 6)

- Jednoduchý úrok = 1 000 000 * 1, 33 INR

- Jednoduchý úrok = 1 330 000 INR

Proto celková částka zaplacená společností ABC Ltd věřiteli činí 1 330 000 INR.

Jednoduchý úrokový vzorec - Příklad č. 3

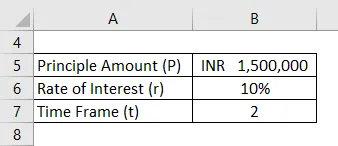

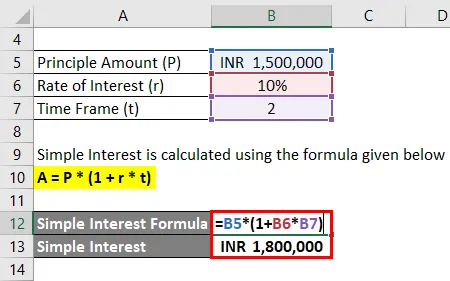

Společnost VIP Industries Ltd přijala dlouhodobou půjčku ve výši 15 000 000 INR s úrokovou sazbou 10% ročně od společnosti Yes Bank. Vypočítejte si jednoduchý úrok zaplacený ABC VIP Industries Ltd po 2 letech a také zjistěte celkovou částku (Jednoduchý úrok) zaplacenou společností na konci funkčního období.

Řešení:

Jednoduchý úrok se vypočítá pomocí vzorce uvedeného níže

A = P * (1 + r * t)

- Jednoduchý úrok = 1 500 000 INR (1 + 10% * 2)

- Jednoduchý úrok = 1 500 000 * INR 1.2

- Jednoduchý úrok = 1 800 000 INR

Celková částka zaplacená společností VIP Industries Ltd věřiteli je tedy 1 800 000 INR.

Vysvětlení

Jednoduchý úrok počítá čistou částku, která musí být zaplacena proti půjčce přijaté dlužníkem jako úrokové náklady, o nichž předem rozhodne půjčovatel a dlužník. Úroková sazba se účtuje ročně. Pokud dlužník zaplatí celou částku do jednoho roku, bude tato částka účtována na základě čísel měsíce, který se vezme k úhradě jistiny spolu s úrokovou sazbou.

Relevance a použití vzorce jednoduchého zájmu

- V případě jakékoli půjčky, kterou si osoba nebo obchodní dům bere jako půjčku, se jedná o úrokové náklady, které si účtuje věřitel. Pro mnoho věřitelů je to tedy způsob generování výnosů nasazením jistiny. Úrokové náklady platí dlužník jako projev vděčnosti.

- Většina bank a finančních institucí, které podnikají v tomto sektoru, generují svůj primární způsob výnosu prostřednictvím úrokových výnosů z půjčky. Ve většině případů půjčují jistinu od jiné instituce nebo od jiných investorů za nižší sazbu. Rozdíl mezi zapůjčeným úrokem a přijatým úrokem spolu s dalšími provozními náklady se zohledňuje ve výnosu finančních institucí nebo bank.

- Na krátkodobé i dlouhodobé půjčky se účtuje jednoduchý úrok a v závislosti na povaze půjčky se odpovídajícím způsobem účtuje úroková sazba. Obecně platí, že krátkodobý úvěr se bere na dobu držby kratší než jeden rok a zatímco dlouhodobý úvěr se bere na držbu na dobu delší než jeden rok. Úroková sazba účtovaná proti krátkodobému úvěru má ve srovnání s dlouhodobým úvěrem vyšší úrokovou sazbu. Je to proto, že každý jednotlivec nebo obchodní dům, který přijímá dlouhodobý úvěr, má plánování kapitálových výdajů prostřednictvím investic do aktiv. Na druhou stranu je jakákoli krátkodobá půjčka přijatá dlužníkem obvykle používána k krátkodobému účelu, jako je setkávání pracovního kapitálu, krátkodobé platby nebo kvůli krátkodobým platbám.

- Účtovaná úroková sazba se vypočítá jako úroková sazba použitá na částku jistiny, kterou si půjčovatel půjčil od půjčovatele. V případě dlouhodobých půjček se někdy platí pouze úroková částka. V takovém případě se Úrok vyplácí krátkodobě a výše jistiny zůstává stejná, pokud dlužník nezaplatí jakoukoli část zásady. Pokud dlužník zaplatí část zásady, bude částka odečtena od zásady a úrok bude účtován ze zbývající částky. Například věřitel vzal půjčku ve výši 1, 00 000 INR a na konci každého čtvrtletí vyplácí čtvrtletní splátky. Na konci šesti měsíců však vyplatí spolu s výší úroku 30 000 INR. Příští úrok bude tedy účtován na INR (1, 00 000 - 30 000) nebo na 70 000 INR.

Jednoduchá úroková kalkulačka

Můžete použít následující jednoduchou kalkulačku úroků

| P | |

| r | |

| t | |

| Jednoduchý úrokový vzorec | |

| Jednoduchý úrokový vzorec | P x (1 + rxt) |

| = | 0 x (1 +0 x 0) = 0 |

Doporučené články

Toto byl průvodce jednoduchým zájmovým vzorcem. Zde diskutujeme, jak vypočítat jednoduchý úrok, spolu s praktickými příklady. Poskytujeme také jednoduchou kalkulačku úroků se šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Výpočet nominální úrokové sazby

- Vzorec pro úrokové náklady

- Příklady čisté úrokové marže

- Vzorec aktuálních závazků

- Úrok vs dividenda Top 8 klíčových rozdílů, které byste měli vědět