Vzorec pro ukončení inventáře (obsah)

- Vzorec pro ukončení inventáře

- Příklady vzorce ukončení zásob (se šablonou Excel)

- Koncová kalkulačka vzorců

Vzorec pro ukončení inventáře

Konečný inventář je zůstatek účtu zásob na konci účetního období, který odráží zůstatek po nákupu dalšího inventáře spolu s prodejem hotových zásob během období. Vzorec pro ukončení zásob je odvozen součtem zásob na začátku roku do zásob zakoupených během roku a odečtením nákladů na prodané zboží vzniklé během výrobního procesu. Matematicky lze konečný vzorec inventáře vyjádřit takto:

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Příklady vzorce ukončení zásob (se šablonou Excel)

Vezměme si příklad, abychom lépe porozuměli výpočtu vzorce Ending Inventory.

Tuto šablonu Ending Inventory Formula Excel si můžete stáhnout zde - Ending Inventory Formula Excel TemplateVzorec pro ukončení inventury - Příklad č. 1

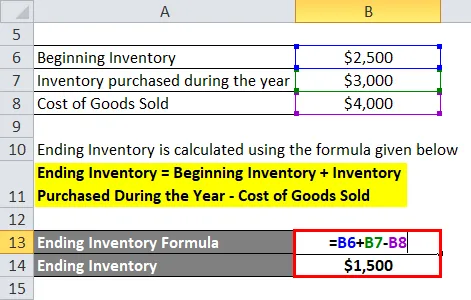

Vezměme si příklad výrobní společnosti ABC Ltd, kde zásoby na začátku roku jsou 2 500 USD, další zásoby zakoupené v průběhu roku jsou 3 000 USD a náklady na prodané zboží spotřebované při výrobě produktu jsou 4 000 USD. Vypočítejte konečný soupis společnosti.

Řešení:

Konečný seznam se vypočítá pomocí vzorce uvedeného níže

Konec zásob = začátek zásob + zásoby zakoupené v průběhu roku - náklady na prodané zboží

- Konečný seznam = 2 500 $ + 3 000 - 4 000 $

- Konečný seznam = 1 500 $

Proto má ABC Ltd na konci roku soupis 1 500 USD .

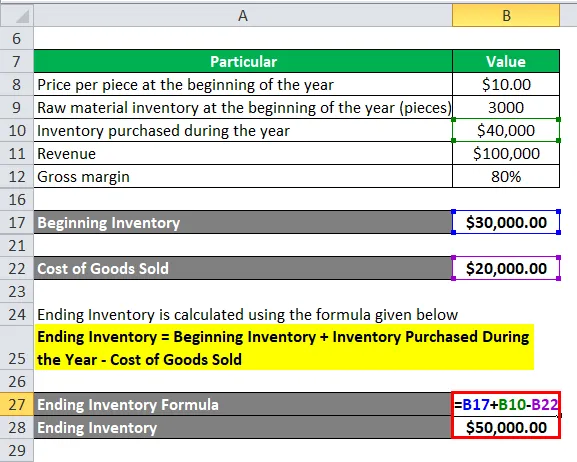

Vzorec pro ukončení inventury - Příklad č. 2

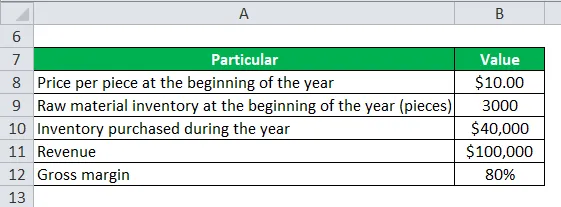

Vezměme si příklad jiné výrobní společnosti XYZ Ltd. Společnost dosáhla výnosů 100 000 USD s hrubou marží 80%. Společnost měla na začátku roku zásoby surovin ve výši 3 000 kusů za cenu 10 USD za kus a během roku nakoupila další zásoby v hodnotě 40 000 USD. Vypočítejte konečný soupis společnosti.

Řešení:

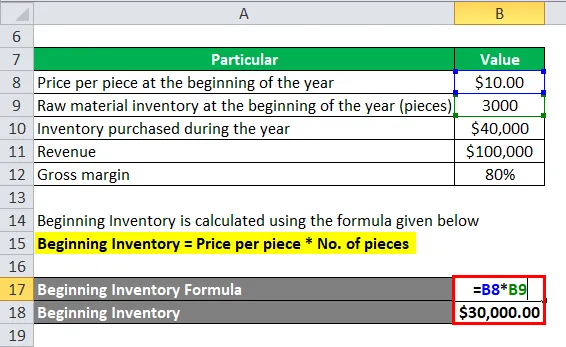

Počáteční inventura se vypočítá pomocí vzorce uvedeného níže

Počáteční inventura = Cena za kus * Počet kusů

- Počáteční inventura = 10 * 3 000 $

- Počáteční inventář = 30 000 $

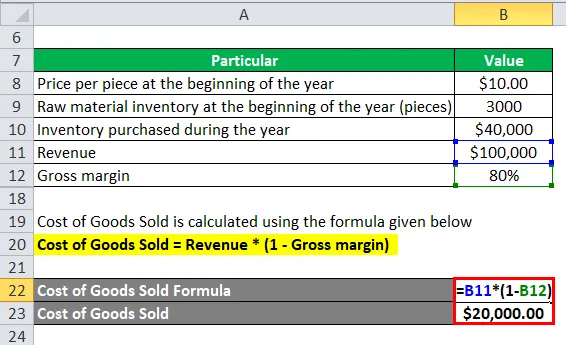

Náklady na prodané zboží se vypočítají pomocí níže uvedeného vzorce

Náklady na prodané zboží = tržby * (1 - hrubá marže)

- Náklady na prodané zboží = 100 000 $ * (1 - 80%)

- Náklady na prodané zboží = 20 000 $

Konečný seznam se vypočítá pomocí vzorce uvedeného níže

Konec zásob = začátek zásob + zásoby zakoupené v průběhu roku - náklady na prodané zboží

- Konečný seznam = 30, 00 $ + 40 000 $ - 20 000 $

- Konečný seznam = 50 000 $

Proto má XYZ Ltd na konci roku zásoby ve výši 50 000 USD .

Vysvětlení

Vzorec pro ukončení inventáře lze jednoduše spočítat pomocí následujících čtyř kroků:

Krok 1: Nejprve určete inventuru společnosti na začátku roku ze skladové knihy a potvrďte účetním oddělením. Bude se skládat z hotových, polotovarů a zásob surovin.

Krok 2: Dále zjistěte inventář zakoupený během roku z nákupního oddělení společnosti. Bude to v zásadě zásoby surovin.

Krok 3: Dále zjistěte náklady na zboží prodané v průběhu roku z výrobního oddělení společnosti. Bude to polotovar a inventarizace surovin.

Krok 4: Konečně lze zásoby na konci účetního období odvodit přidáním zásob na začátku roku do zásob zakoupených během roku a odečtením nákladů na prodané zboží, jak je uvedeno níže.

Ending Inventory = Počáteční inventář + Inventář zakoupený v průběhu roku - Náklady na prodané zboží

Relevance a použití vzorce ukončení zásob

Je velmi důležité porozumět vzorci pro ukončení zásob, protože zahrnuje náklady na všechny výrobky, které byly vyrobeny a jsou v současné době k dispozici na prodej na konci účetního období. Konečný inventář také zahrnuje surovinu a další nedokončenou výrobu, které budou nakonec převedeny na konečné produkty. Zjednodušeně řečeno, zásoby na konci účetního období, které byly skladovány buď ve skladu, nebo v jiných jednotkách vedení zásob, se nazývají koncové zásoby a zahrnují surovinu, částečně vyrobené produkty a hotové výrobky, které jsou připraveny k prodeji.

Existuje mnoho společností a firem, které věří, že provedou fyzický počet zásob na konci účetního období a zkontrolují, zda se zásoby zaznamenané v automatizovaných systémech shodují s inventáři vedenými v jednotce vedení zásob. Auditoři občas vyžadují tento typ ověření. Pokud existuje obrovský rozdíl v součtu skutečného stavu zásob a co je v automatizovaném systému, může to být problém smrštění atd. Na druhé straně, pokud je podvalová bilance podhodnocena, pak v důsledku, může být čistý příjem za stejné období rovněž podhodnocen. Z pohledu výrobce je výpočet konečných zásob nápomocný při určování, zda společnost dodržovala svůj rozpočet av případě, že se objeví nějaký problém s výrobní neefektivitou, pak by to mělo být přijato k dalšímu šetření.

Pokud je konečný inventář větší než počáteční inventář, pak lze odvodit, že jeden prodal v daném období menší hodnotu produktů, než kolik byl zakoupen, nebo jednoduše řečeno, že současná výroba použila surovinu nižší, než byla v běžném roce nakoupena, což má za následek doplnění stávajícího inventáře. Na druhé straně, je-li konečný inventář nižší než počáteční inventář, pak lze odvodit, že jeden prodal větší hodnotu produktů, než kolik byl zakoupen během období, nebo jinými slovy, současná výroba použila existující inventuru nad rámec surového nákup materiálu v běžném roce.

Koncová kalkulačka vzorců

Můžete použít následující kalkulačku Ending Inventory Calculator.

| Počáteční inventář | |

| Zásoby zakoupené během roku | |

| Náklady na prodané zboží | |

| Vzorec pro ukončení inventáře | |

| Ending Inventory Formula = (Počáteční inventář + inventář nakoupený během roku) - náklady na prodané zboží |

| (0 + 0) - 0 = 0 |

Doporučené články

Toto byl průvodce vzorcem Ending Inventory. Zde diskutujeme, jak vypočítat konečný inventář spolu s praktickými příklady. Poskytujeme také kalkulačku Ending Inventory Calculator se šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Vzorec pro Sharpe Ratio

- Vypočítat odpis přímky

- Kalkulačka pro variabilní kalkulaci nákladů

- Průvodce po vzorcích nákladů na kapitál