Rozdíl mezi nákupem aktiv a nákupem akcií

Pokud investor hledá nákup jakéhokoli podniku nebo vlastník hledá prodej podniku, existují především dva způsoby, jak toho dosáhnout, může být transakce provedena jako nákup a prodej akcií společnosti nebo nákup a prodej aktiv společnosti.

Kupující aktiv nebo akcií známých také jako nabyvatel a prodejce těchto aktiv a akcií známých jako Target může mít svůj vlastní důvod upřednostňovat typ

Pokud je akvizice typu aktiv, transakce se oceňuje jako celková částka prodeje všech jednotlivých aktiv bez všech závazků. Pokud je transakce považována za transakci na burze, akvizice vede k převodu vlastnictví a účetní jednotka stále vlastní a drží svá aktiva a závazky

Srovnání mezi hlavami mezi nákupem aktiv a nákupem zásob (infografika)

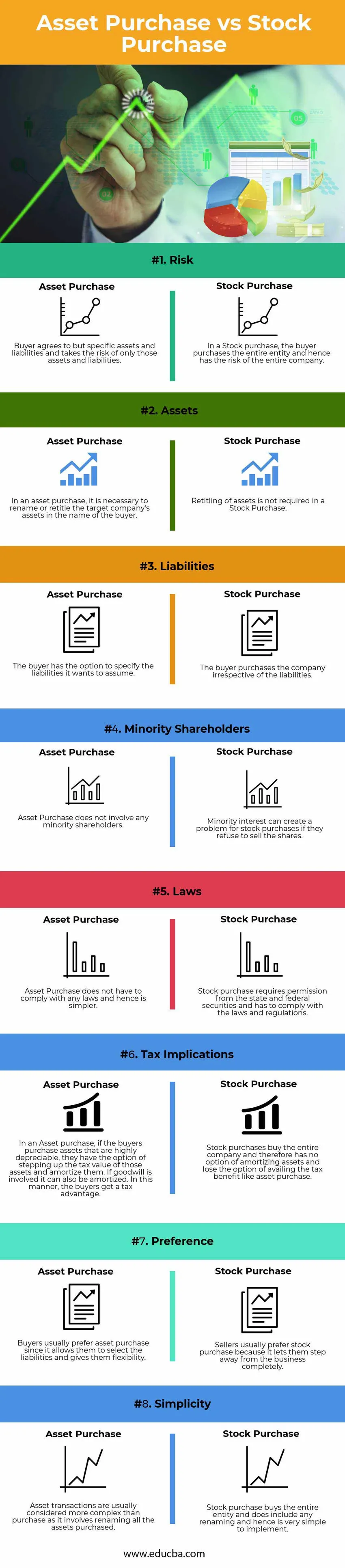

Níže je uveden osm největších rozdílů mezi nákupem aktiv a nákupem akcií

Klíčové rozdíly mezi nákupem aktiv a nákupem akcií

Nákup aktiv a nákup akcií jsou populární volby na trhu; pojďme diskutovat o některých hlavních rozdílech mezi nákupem aktiv a nákupem akcií

- V aktivu kupující transakcí kupuje aktiva a pasiva. Nákupy však mají možnost uhrazovat závazky, které si přejí. Na druhé straně v případě nákupu akcií kupuje kupující celou entitu, a proto přijímá veškerá aktiva a pasiva

- Protože transakce s aktivy má omezenou expozici vůči společnosti, existuje menší riziko a v případě akciové společnosti kupující přijímá všechna rizika, protože kupuje celou entitu

- Při nákupu aktiv, pokud kupující nakupují aktiva, která jsou vysoce odpisovatelná, mají možnost zvýšit daňovou hodnotu těchto aktiv a odepisovat je. Pokud se jedná o goodwill, může být také amortizován. Tímto způsobem kupující získají nákupy akcií na nákup, celou společnost, a proto nemají možnost amortizovat aktiva a ztratit možnost využít daňové výhody, jako je nákup aktiv.

- Nákup aktiv je považován za složitý, protože zahrnuje opakování všech aktiv, která nejsou v případě nákupu akcií, a usnadňuje tento proces. Předpokládejme, že je získána společnost, která vlastní 1 000 nákladních vozů, v případě nákupu aktiv budou muset být všechny tyto vozy přejmenovány, a proto je nákup zásob jednodušší než nákup aktiv

- Nákup aktiv nemá žádné daňové dopady, zatímco nákup akcií vyžaduje povolení od státu a federálních cenných papírů a musí být v souladu se zákony a předpisy

- Nákup aktiv nezahrnuje žádné menšinové akcionáře. Menší úrok může pro nákup akcií představovat problém, pokud odmítnou akcie prodat

- Kupující obvykle upřednostňují nákup aktiv, protože jim umožňují zvolit si závazky a poskytnout jim flexibilitu a prodejci obvykle upřednostňují nákup akcií, protože jim to umožňuje zcela opustit podnik

- Výhody nákupu aktiv oproti nákupu akcií zahrnují daňové výhody, flexibilitu při výběru aktiv a zaměstnanců, menší riziko a due diligence, menší roli menšinových akcionářů.

- Nevýhody nákupu aktiv nadbytečného nákupu zahrnují opakování aktiv, které musí prodávající likvidovat zbývající aktiva

- Výhodou nákupu akcií oproti nákupu aktiv je, že se kupující nemusí obtěžovat s přeceňováním aktiv, kupující se mohou vyhnout placení daní, jednoduchost

- Nevýhody nákupu akcií oproti nákupu aktiv zahrnují, že akvizice nezvyšuje daňové zvýhodnění ani flexibilita, aktiva a závazek nemají účetní hodnotu, mnoho zákonů a předpisů, které je třeba dodržovat, a goodwill není zdanitelný odpočitatelný

Tabulka porovnání nákupů aktiv a zásob

Níže je 8 nejvyšších srovnání mezi nákupem aktiv a nákupem akcií

|

Základ srovnání mezi nákupem aktiv a nákupem akcií |

Nákup aktiv |

Nákup akcií |

| Riziko | Kupující souhlasí s konkrétními aktivy a závazky a nese riziko pouze těchto aktiv a pasiv. | Při nákupu akcií nakupuje kupující celou entitu, a tudíž má riziko celé společnosti |

| Aktiva | Při nákupu aktiv je nutné přejmenovat nebo změnit název aktiv cílové společnosti na jméno kupujícího | Při nákupu akcií není vyžadováno opakování aktiv |

| Pasiva | Kupující má možnost určit závazky, které chce převzít | Kupující kupuje společnost bez ohledu na závazky |

| Akcionáři menšin | Nákup aktiv nezahrnuje žádné menšinové akcionáře | Menší úrok může pro nákup akcií představovat problém, pokud odmítnou akcie prodat |

| Zákony | Nákup aktiv nemusí splňovat žádné zákony, a proto je jednodušší | Nákup akcií vyžaduje povolení od státu a federálních cenných papírů a musí být v souladu se zákony a předpisy |

| Daňové důsledky | Při nákupu aktiv, pokud kupující nakupují aktiva, která jsou vysoce odpisovatelná, mají možnost zvýšit daňovou hodnotu těchto aktiv a odepisovat je. Pokud se jedná o goodwill, může být také amortizován. Tímto způsobem získají kupující daňovou výhodu | Nákupy akcií koupí celou společnost, a proto nemá možnost amortizovat aktiva a ztratit možnost využít daňové výhody, jako je nákup aktiv. |

| Přednost | Kupující obvykle upřednostňují nákup aktiv, protože jim umožňují zvolit si závazky a poskytnout jim flexibilitu | Prodejci obvykle dávají přednost nákupu akcií, protože jim to umožňuje zcela opustit obchod |

| Jednoduchost | Transakce s aktivy jsou obvykle považovány za složitější než nákup, protože zahrnují přejmenování všech zakoupených aktiv | Akciový nákup nakupuje celou entitu a zahrnuje jakékoli přejmenování, a proto je implementace velmi jednoduchá |

Závěr

Při rozhodování o tom, kterou transakci zvolit, je nutné zvážit klady a zápory z hlediska postupu, zákonů, cen a daňových dopadů.

Nákup aktiv může být pro některé výhodný, zatímco pro ostatní nebezpečný. Na jedné straně pomáhají prodejcům, kteří mohou nabídnout vyšší cenu za aktivum, a pomáhají kupujícímu, který může omezit jeho vystavení různým druhům nežádoucích závazků.

Mohou však být pro prodávající nevýhodou, protože nyní budou muset plánovat likvidaci nevykupovaných aktiv.

Prodej akcií může pomoci zamezit dvojímu zdanění, protože je zdaněn nižší daní ze zisku. Pokud si prodejce společnosti přeje likvidovat celý subjekt a všechny závazky a smlouvy, je nejlepší volbou získání akcií

Doporučené články

Toto byl průvodce největším rozdílem mezi nákupem aktiv a nákupem akcií. Zde diskutujeme také klíčové rozdíly v nákupu aktiv a nákupu zboží s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích.

- Porovnání účetnictví a finančního řízení

- Akruální účetnictví vs hotovostní účetnictví - hlavní rozdíly

- Veřejné vs soukromé účetnictví - který z nich je lepší

- Běžný účet vs Kapitálový účet

- Plovoucí zásoby | Omezení plovoucí zásoby (příklady)