Rozdíl mezi investicemi a úsporami

Investici lze označit jako aktivum, které je získáno za účelem tvorby výnosů po stanoveném časovém rámci. Filozofie investice spočívá v investičním cíli investora. V závislosti na prioritě cíle je stanoven poměr rizika a návratnosti, a tedy výběr třídy aktiv. Na druhou stranu lze úspory označit jako zbytkovou část z příjmu, která je po všech disponibilních výdajích vynechána. Úspory sice nemohou generovat další návrat k celkové částce, ale na rozdíl od některých investičních nástrojů nemají záporný výnos.

Podívejme se podrobněji na investice a úspory:

Investiční možnosti se liší od akcií, dluhopisů, podílových fondů, pořízení nemovitosti, půdy atd. Tuto jednu věc je třeba poznamenat, že některé investiční nástroje jsou svou povahou riskantní, a proto mají v úmyslu generovat také vyšší výnosy. V případě úspor neexistuje téměř žádná možnost budoucích zisků, pokud peníze zůstanou nečinné s danou osobou. V případě peněz, které leží u bank nebo ve formě vkladů, se očekává, že fond poskytne určitou návratnost, která je rozhodně nižší než dluhopisy nebo dluhopisy.

Filozofií úspor je v zásadě bojovat s neočekávanými finančními mimořádnými událostmi nebo splňovat krátkodobá očekávání, jako je nákup drahých dárků, cestování na dovolenou, nákup dvoukolek atd., Které obvykle nejsou možné z stanovených příjmů. Osoba tak ušetří určitou částku ze svého příjmu, která je vynechána po všech disponibilních výdajích a obvykle platí úspory při nákupu určitých položek.

Třída aktiv, jako je investice do akcií, je svou povahou vysoce volatilní, protože sazby závisejí na tržní hodnotě, která se mění svou povahou. V případě dluhopisů by měly po určitou dobu poskytovat pevný výnos (6-7 procent) a považovány za nejbezpečnější sázku. Nástroje jako podílový fond mají velmi dynamický charakter. Může se skládat z čistého vlastního kapitálu, čistého dluhu nebo kombinace dluhu a vlastního kapitálu. Investor by si tedy měl vybrat podle schopnosti podstupovat rizika a podle požadovaného cíle investora. V delším časovém období byl Akciový kapitál předstihem s ohledem na to, že všechny třídy aktiv vytvářejí dokonce stokrát za 10 až 15 let! Správci fondů tak přidělují určitou část prostředků dobře prozkoumaným společnostem se zdravými finančními prostředky a udržují obchodní výhled do budoucna. Většina úspor se dosahuje u dluhopisů s vysokým výnosem, které obsahují blokovací období od pěti do deseti let. Některé státní dluhopisy se kupují za účelem osvobození od daně. Zatímco úspory nevyžadují tyto druhy výpočtů, jsou prováděny na bankovních účtech nebo jednoduchých držbách hotovosti jednotlivcem. Cíl úspor má obecně velmi krátkodobý charakter a nebojuje proti inflaci. V průběhu času se tedy úspory ukázaly jako eroze skutečné hodnoty peněz, protože míra inflace je vyhlazena a skutečná hodnota peněz klesá po každém roce.

Investice vs úspory infografiky

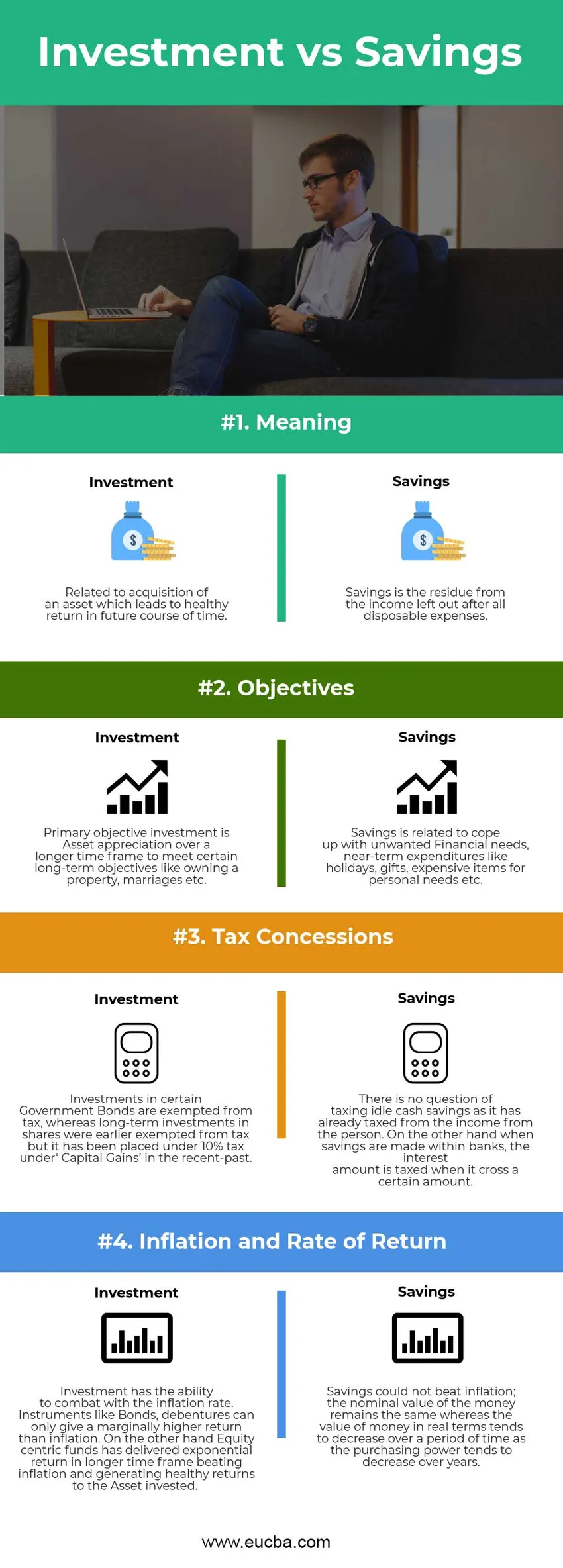

Níže je uveden nejvýznamnější rozdíl mezi investicemi a úsporami

Klíčový rozdíl mezi investicemi a úsporami:

Obě investice vs úspory jsou populární volby na trhu; pojďme diskutovat o některých hlavních rozdílech mezi investicemi a úsporami:

- Investice je generování zhodnocování aktiv prostřednictvím zdravých výnosů, zatímco úspory jsou opomenutou částí, která je udržována jako budoucí nepředvídané incidenty nebo krize.

- Investice má několik nástrojů, jako jsou dluhopisy, dluhopisy, akcie, pozemky a nemovitosti, podílové fondy atd. Úspora se provádí na hotovostním základě jednotlivcem nebo uložená v bankách.

- Inflaci lze vyrovnat pomocí investic, zatímco úspory nemají potenciál bojovat s inflací a na druhé straně skutečná hodnota peněz má tendenci klesat v případě úspor.

- Existuje možnost negativní návratnosti investic, pokud jsou nástroje, jako jsou akcie a akcie, alokovány ve vyšší výši kvůli volatilitě trhu. Na druhé straně však držení úspor ve formě hotovosti nemůže vést k narušení jmenovité hodnoty fondů. Reálná hodnota však má tendenci klesat, protože kupní síla stejného množství fondů povede ve srovnání s předchozím obdobím k nižším komoditám.

Srovnání hlava-hlava mezi investicemi vs úsporami

Níže je nejvyšší srovnání mezi investicemi a úsporami

| Základ srovnání mezi investicemi a úsporami | Investice | Úspory |

| Význam | Souvisí s pořízením aktiva, které v budoucnu povede ke zdravé návratnosti. | Úspory jsou zbytky z příjmů vynechaných po všech disponibilních výdajích. |

| Cíle | Primárním cílem investice je zhodnocení aktiv v delším časovém rámci, aby byly splněny určité dlouhodobé cíle, jako je vlastnictví nemovitosti, manželství atd. | Úspory souvisejí s vyrovnáním se s nežádoucími finančními potřebami, krátkodobými výdaji, jako jsou svátky, dárky, drahé předměty pro osobní potřebu atd. |

| Daňové úlevy | Investice do některých vládních dluhopisů jsou osvobozeny od daně, zatímco dlouhodobé investice do akcií byly dříve osvobozeny od daně, ale v nedávné minulosti byly v rámci „kapitálových zisků“ osvobozeny od daně ve výši 10%. | Není pochyb o zdanění nečinných hotovostních úspor, protože již zdanily příjmy od osoby. Na druhé straně, když jsou úspory prováděny v bankách, je úroková částka zdaněna, když překročí určitou částku. |

| Inflace a míra návratnosti | Investice má schopnost bojovat s mírou inflace. Nástroje jako dluhopisy, dluhopisy mohou přinést jen nepatrně vyšší návratnost než inflace. Na druhé straně akciové soustředěné fondy poskytly exponenciální návratnost v delším časovém rámci, který porazil inflaci a generoval zdravé výnosy pro investované aktivum. | Úspory nemohly porazit inflaci; nominální hodnota peněz zůstává stejná, zatímco hodnota peněz v reálných hodnotách má tendenci klesat v průběhu času, protože kupní síla má tendenci v průběhu let klesat. |

Investice vs úspory - konečné myšlenky

Investice vs úspory jsou generovány z příjmu jednotlivce. Úspory jsou formou hotovosti, která leží na bankách nebo u jednotlivce a nemá schopnost generovat vyšší výnosy. Investice se vždy dokázala vracet (mírná až vyšší v závislosti na typu přidělených nástrojů) v průběhu času a může bojovat proti inflaci. Úspory nehrozí riziko odpisování kapitálu jako investice (konkrétně akcie). Doufám, že nyní musíte mít spravedlivější představu o investicích vs úsporách. Sledujte na našem blogu další články, jako jsou tyto.

Doporučený článek

Toto byl průvodce největším rozdílem mezi investicemi a úsporami. Zde také diskutujeme klíčové rozdíly mezi investicemi a spořením s infografikou a srovnávací tabulkou. Další informace naleznete také v následujících článcích -

- Debet vs Kredit

- CMA vs. CPA

- Finance vs ekonomika

- Akcie vs Možnosti - což je výhodné

- Růst zásob vs hodnota zásob

- Mezinárodní investice