Úvod do neupraveného zkušebního zůstatku

Neupravený zkušební zůstatek je seznam všech zůstatků hlavní knihy, aniž by byly provedeny jakékoli úpravy. Používá se jako začátečník pro zadávání opravných položek a analýzu účetní závěrky. Pomáhá potvrdit, že všechny debety jsou rovny kreditům a také identifikovat případné chyby. Všechny úpravy související s časovým rozlišením se provádějí, aby se získal upravený zkušební zůstatek.

Formát zkušební váhy

V neupraveném zkušebním zůstatku jsou tři sloupce - první je název účtu, druhý je debetní a třetí je kredit. Účty jsou uvedeny obecně v rozvaze a výsledovce, tj. Aktiva a pasiva přicházejí před výnosy a náklady. Aktiva a náklady jsou zaúčtovány na straně debetu a rovněž na straně pasiv a výnosů.

Kroky k přípravě neupraveného zkušebního zůstatku

- Zvažují se zůstatky ze všech starších účtů a je třeba připravit formát zkušební váhy.

- Zapište účty a zapište zůstatky do příslušných sloupců debetu a úvěru.

- Vypočítejte celkový zůstatek na debetní a kreditní straně

- Pokud je součet obou stran stejný, je zkušební rovnováha matematicky správná. V případě, že to samé není spojeno, vyhledejte chyby a důvody a opravte je.

Příklad neupraveného zkušebního zůstatku

Příklad neupraveného zkušebního zůstatku je následující:

Příklad č. 1

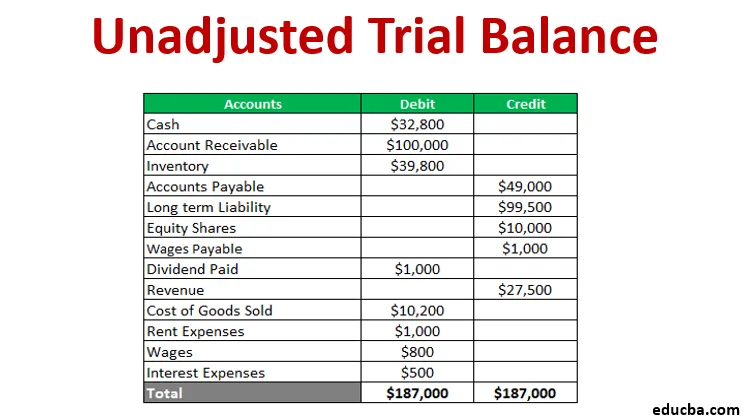

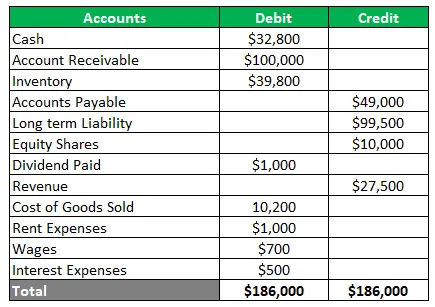

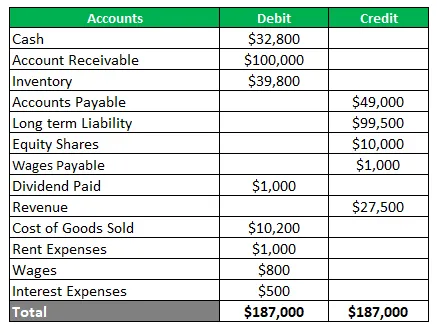

Společnost obchodující s kovy chce připravit zkušební zůstatek z níže uvedených zůstatků účetní knihy - hotovost 32 800 $, pohledávka 100 000 $, zásoby 39 800 $, účty splatné 49 000 $, dlouhodobý závazek 99 500 $, kapitálové podíly 10 000 $, výplata dividendy 1 000 $, příjem 27 500 $, cena prodaného zboží 10 200 $, nájemné 1 000 $, mzda 700 $ a úrokové náklady 500 USD. Rovněž mzdy jednoho měsíce ve výši 100 USD nejsou v účetnictví uvedeny. Připravte zkušební váhu před a po úpravě.

Řešení Neupravený zkušební zůstatek je podhodnocený

Nyní bude předán opravný zápis pro narůstající měsíční mzdu. Tím se zvýší mzdové náklady a vytvoří se nová odpovědnost splatných mezd. Upravený zkušební zůstatek bude nižší než

Použití zkušební váhy

Rovnováha stezek má mnoho použití v závislosti na požadavcích koncového uživatele. Několik z nich je ilustrováno níže:

- Poskytuje základ pro provádění úprav

- Pomáhá při auditu tím, že poskytuje audit trail

- Definuje důvěryhodnost transakcí

- Je to také pomoc vedení při kontrole obchodních transakcí

Výhody

Výhody přípravy neupraveného zkušebního zůstatku jsou uvedeny níže -

- Zajišťuje, že platby se rovnají kreditům

- Pomáhá při identifikaci chyb žurnálu nebo zveřejnění

- Pomáhá při hledání chyb v hlavní knize

- Poskytuje základ pro přípravu účetní závěrky

- Poskytuje přehled zůstatků na jednom místě

- Pomáhá také při kontrole matematické přesnosti účtů

Nevýhody

Existuje také několik omezení neupravené zkušební rovnováhy, která jsou uvedena níže -

- Neověřuje se, že všechny transakce jsou zaznamenány v knihách

- Stále existuje šance na chyby, i když se souvaha zkušebního zůstatku shoduje

- Nelze najít žádný chybějící záznam z deníku nebo knihy

- Nelze zjistit chybu při předávání původní položky

- Existuje šance na kompenzaci chyb

- Nelze zjistit chybu provize nebo opomenutí

- Neověřuje chybu zásady

- Nelze najít chybu zpětného zadání

Závěr

- Neupravená zkušební rovnováha je zásadní pro sestavení účetní závěrky a pomáhá při identifikaci chyb, aby bylo možné přijmout nápravná opatření.

- Je to list zůstatků účetní knihy se sloupci kreditu a debetu, který slouží ke kontrole matematické přesnosti.

- Zajišťuje, že neexistují žádné matematické chyby, ale může dojít k chybě účetnictví

Doporučené články

Toto je průvodce k neupravenému zkušebnímu zůstatku. Zde diskutujeme Formant, Použití, příklad, výhody a nevýhody Trial Balance. Další informace naleznete také v dalších navrhovaných článcích -

- Příklady účetního výkaznictví

- Ukazatel peněžních rezerv

- Příklad pružnosti poptávky

- Příklad výkazu nerozděleného zisku

- Typy a příklady zvláštního deníku

- Kompletní průvodce po vzorci pružnosti poptávky