Prémiový tržní rizikový vzorec (obsah)

- Prémiové tržní riziko

- Kalkulačka prémiových vzorců tržního rizika

- Prémiové tržní riziko v Excelu (se šablonou Excelu)

Prémiové tržní riziko

Prémia za tržní riziko je definována jako rozdíl mezi očekávanou návratností tržního portfolia a bezrizikovou sazbou. Prémiová tržní riziková prémie, která získáme, se rovná sklonu linie trhu cenných papírů (SML), což je grafické znázornění modelu oceňování kapitálových aktiv (CAPM). CAPM se používá pro výpočet toho, kolik získáme z kapitálových investic, což je nejdůležitější prvek moderní teorie portfolia a oceňování diskontovaných peněžních toků.

Market Risk Premium = Expected Return – Risk-Free Rate

Příklady vzorce tržního rizika

Vezměme si příklad, abychom lépe porozuměli výpočtu Prémie za tržní riziko.

Tuto šablonu Excel Market Premium Premium Formula si můžete stáhnout zde - šablonu Excel Market Premium Premium FormulaPrémiová tržní rizika - příklad č. 1

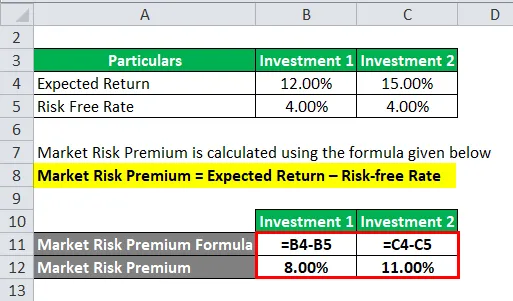

Podívejme se na příklad, kdy jsme investovali určitou částku do dvou různých aktiv.

V tomto příkladu jsme zvážili dvě různé investice spolu s očekávanou návratností a bezrizikovou sazbou pro každou investici.

Prémiové tržní riziko se vypočítá pomocí vzorce uvedeného níže

Prémiové tržní riziko = očekávaný výnos - bezriziková sazba

Pro investice 1

- Prémiové tržní riziko = 12% - 4%

- Prémiové tržní riziko = 8%

Pro investice 2

- Prémiové tržní riziko = 15% - 4%

- Prémiové tržní riziko = 11%

Většinu času potřebujeme založit náš očekávaný výnos na historických údajích. To znamená, že bez ohledu na to, co investor očekává míru návratnosti, rozhoduje o jeho výši pojistného.

Prémiová tržní rizika - příklad č. 2

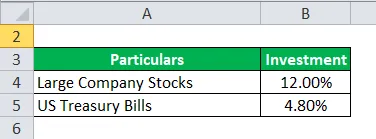

Prémiové tržní riziko a akciové rizikové prémie se liší co do rozsahu i koncepce. Nyní vezměte příklad prémie za akciové riziko, kde je kapitál považován za jeden typ investičního nástroje.

Ne, hluboko se ponoříme do prémie za akciové riziko. Akciová riziková přirážka vypočítává rozdíl mezi očekávaným výnosem z konkrétního kapitálu investovaného do ní a bezrizikovou sazbou.

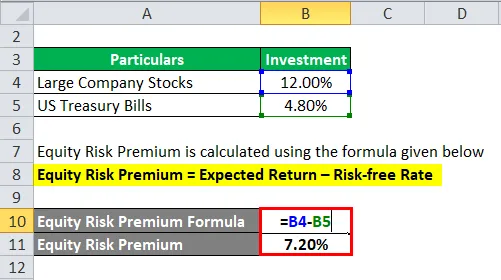

Řekněme, že investor má zájem na vydělávání peněz, velké akcie společnosti 12, 00% a americké pokladniční poukázky 4, 80%.

Prémie za akciové riziko se vypočítá pomocí vzorce uvedeného níže

Prémie za akciové riziko = očekávaný výnos - bezriziková sazba

- Prémie za akciové riziko = 12% - 4, 80%

- Prémie za akciové riziko = 7, 20%

Nyní vypočítáváme prémii za tržní riziko. Vypočítali jsme tedy rizikovou prémii ve výši 7, 20%, kterou by investor zaplatil.

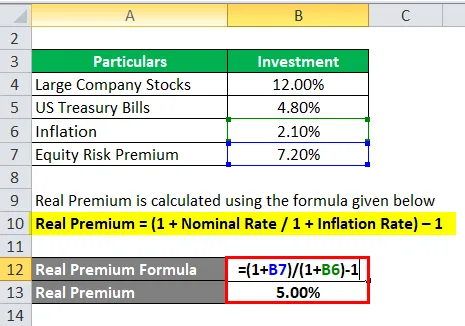

Prémiová tržní rizika - příklad č. 3

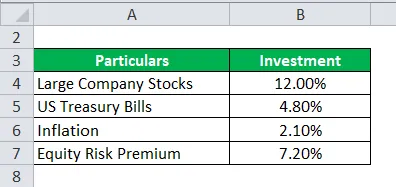

Pokračování výše uvedeného příkladu, tj. Příkladu č. 2. Vypočítejte si skutečnou prémii.

Abychom mohli vypočítat model očekávání, musíme vzít historická data ze stejného trhu nebo nápadu, abychom z něj mohli čerpat očekávaný výnos, kde je na pojistném hodně.

Nyní musíme vypočítat skutečnou prémii pro tuto běžnou prémii nebo prémii.

Real Premium se počítá pomocí vzorce uvedeného níže

Skutečná prémie = (1 + nominální sazba / 1 + míra inflace) - 1

- Real Premium = (1 + 7, 20% / 1 + 2, 10%) - 1

- Skutečná prémie = 5%

Skutečná prémie má větší užitek, pokud jde o údaje o inflaci a reálném životě, a existuje menší šance na selhání očekávání, když investor očekává něco lepšího.

Vysvětlení

Prémia za tržní riziko je dodatečná částka, kterou by investor získal z této investice, zatímco drží rizikové tržní portfolio nad bezrizikovými aktivy.

Analytici a investoři běžně používají tržní rizikovou prémii pro výpočet přijatelné míry návratnosti, která je součástí modelu oceňování kapitálových aktiv (CAPM). Ve středu CAPM je koncept rizika (volatilita výnosů) a odměna (míra návratnosti). Investoři očekávají nejvyšší z jeho investice spolu s nejnižší možnou volatilitou výnosů.

Jak zjistit prémii za tržní riziko?

Existují tři koncepty, pomocí kterých měříme prémii za tržní riziko.

- Požadovaná prémie za tržní riziko - je to rozdíl mezi minimální sazbou, kterou mohou investoři očekávat při investování do jakéhokoli investičního nástroje, a bezrizikovou sazbou.

- Historická tržní riziková prémie - Používá se k určení výnosu z minulé investiční výkonnosti, která se používá pro výpočet prémie. Je to rozdíl mezi historickým tržním kurzem konkrétního trhu, např. NYSE (New York Stock Exchange) a bezrizikovou sazbou.

- Očekávané tržní riziko - zcela závisí na očekávání návratnosti investora.

Očekávané tržní riziko a požadovaná prémie se však liší od investora. Investor se musí mnohem více starat o náklady na kapitál, které potřebuje při výpočtu a o investice, kterou by udělal.

Zatímco v historické prémii za tržní riziko jsou výnosy většinou závislé na nástroji, který analytik používá. Hlavně analytici kladou větší důraz na S&P 500 jako měřítko pro výpočet minulé výkonnosti.

Výnos státních dluhopisů je s ním spojen s malým nebo žádným rizikem a považuje se za to při výpočtu bezrizikových výnosů.

Existuje určitá sada postupů pro výpočet prémie za tržní riziko.

Krok 1 : Odhadněte celkový očekávaný výnos z akcií.

Krok 2 : Odhadněte očekávaný výnos bezrizikového dluhopisu

Krok 3 : Odečtěte výše uvedené kroky a získaný rozdíl je prémie za tržní riziko.

Relevance a použití prémiového vzorce tržního rizika

Prémia za tržní riziko se vypočítává na základě rozdílu očekávané návratnosti cen a bezrizikové sazby, která je součástí modelu oceňování kapitálových aktiv. V CAPM se návratnost aktiv počítá jako součet bezrizikové sazby a součinu prémie beta aktiva. Beta rovnice hovoří více o rizikovosti aktiva s ohledem na trh. Podobně je pojistné upraveno o riziko aktiva.

Aktivum s nulovým rizikem představuje nulu beta, bez rizika. Na druhou stranu by s vysoce rizikovým aktivem beta byla 0, 8, která by brala v úvahu téměř plné pojistné. A při 1, 5 beta je zcela nestabilní.

Omezení tohoto modelu

- Nepřesný model, výpočet se provádí na základě investora.

- Výpočet tržního rizika na základě historických cen.

- Míra inflace nebere v úvahu.

Kalkulačka prémiových vzorců tržního rizika

Můžete použít následující kalkulačku tržních rizik

| Očekávaný návrat | |

| Bezriziková sazba | |

| Prémiové tržní riziko | |

| Prémiový tržní rizikový vzorec | Očekávaný výnos - bezriziková sazba |

| = | 0 - 0 |

| = | 0 |

Prémiové tržní riziko v Excelu (se šablonou Excelu)

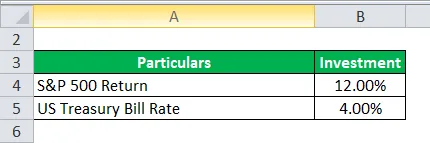

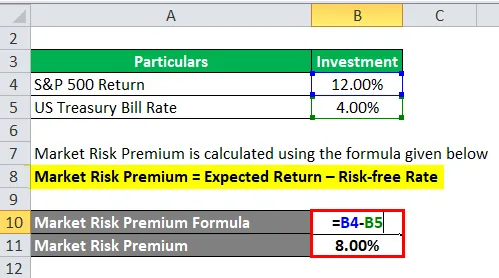

Zde uvedeme další příklad vzorce Market Risk Premium v Excelu. Je to velmi snadné a jednoduché.

Nyní si vezměme příklad skutečného života níže pro výpočet Prémie za tržní riziko

Prémiové tržní riziko se vypočítá pomocí vzorce uvedeného níže

Prémiové tržní riziko = očekávaný výnos - bezriziková sazba

- Prémiové tržní riziko = 12% - 4%

- Prémiové tržní riziko = 8%

Doporučené články

Toto byl průvodce formulací tržního rizika Premium. Zde diskutujeme o tom, jak vypočítat prémii tržního rizika, spolu s praktickými příklady. Poskytujeme také kalkulačku tržních rizik Premium se šablonou Excel ke stažení. Další informace naleznete také v následujících článcích -

- Jak vypočítat kuponovou sazbu?

- Průvodce po vzorci nákladů na kapitál

- Vzorec pro volný peněžní tok

- Bond Equivalent Yield Formula